近日商品市场受外部宏观因素扰动较大,美联储6月份超预期加息75个基点之后,无论是PMI还是消费信心指数都出现了回落,投资市场上“衰退”忧虑弥漫。加上美国为抑制高通胀,出台多项政策打压油价政策,油价的大幅调整和对于经济衰退的担心使得商品市场“阴云笼罩”。纯碱作为年度被寄予很高期待的品种,已连续回调近两个月,盘面疲态尽显。面对下游平板玻璃产线检修的增多,纯碱还能逆转“颓势”,卷土重来吗?

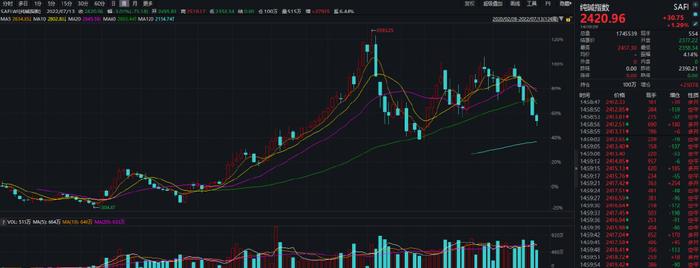

纯碱指数走势(周线级别)

宏观因素扰动频繁

国际方面,美国为抑制高通胀超预期加息后,6月PMI和消费信心指数走低,引发投资者对于经济衰退的担忧。但6月非农数据超预期,似乎进一步支撑7月底超预期加息的可能性。同时欧元区受能源危机和经济衰退的影响,欧元兑大幅下跌至与美元平价,也助推了美元的走高站上108点。另外美国为抑制通胀,出台多项政策打压油价,近期油价已有回落。在油价和粮食价格有一定调整后,今晚公布的美国6月CPI年率将会很有看点,它对于本月28日美联储的利率决定也有着重要指引。整体看,外围宏观因素扰动对于商品的影响依旧在。

美元指数走势图

国内方面,经济经历过3-4月的低迷之后,随着疫情的好转,稳增长政策的密集出台。5月底开始各项经济数据环比好转,本月公布的社融、PMI、M1、贷款等指标回暖。最近疫情的零星出现和上半年较低的经济增速,使得实现既定的经济增长目标有着一定的挑战性,未来可能还会有更多的政策刺激经济恢复发展。

制造业PMI走势图

供应端季节性回落

纯碱供应整体看处于同期偏高位置,具体月份对比来说,6-7月检修比较多,是传统的供应“淡季”。周度产量从6月份60万吨将至当前的53万吨附近。短期可能开工率会继续小幅回落,整体看供应端是正常的检修,暂时并没有太多扰动。

平板玻璃检修增加

重碱的下游主要集中在建筑玻璃、汽车玻璃、光伏玻璃行业。光伏玻璃的日熔从年初的4.2万吨升至现在的5.8万吨,虽然会有部分时点供需错配的出现,中长期对于重碱的需求潜力仍在。年初光伏的装机及出口同比大幅增加。汽车行业“缺芯”的状况并没有改变,4-5月份受疫情的影响,产销数据不景气,6月开始逐步向好。只是汽车玻璃占比平板玻璃消费比重不高,且消费增量空间有限。

国内汽车销量当月值(单位:辆)

下游建筑玻璃由于地产的不景气,今年3月份开始库存持续累积。玻璃现货价格也已跌破生产成本线,关于玻璃产业检修的博弈加剧。虽没有出现大面积集中的检修,近期环比看检修在逐渐增多,日熔量高位回落。尽管纯碱现货价格坚挺,玻璃产线检修的增多加上宏观因素的扰动,造成纯碱盘面遇挫大幅下跌。5月份开始关于地产的政策密集出台,包括降低首付、利率等。因为地产的周期性较长,增量房时代也在渐行渐远,加上房企资金链问题等,地产的回暖可能需要较强的周期。

30大中城市商品房成交面积(单位:万平方米)

汽车行业的回暖、光伏产业的需求增量、地产短期的需求韧性促使纯碱库存5月开始去库。截至7月8日,纯碱库存39.5万吨。出口方面,1-5月份我国纯碱出口量65.79万吨,同比提升69%。

行业利润保持良好

弱预期致使盘面价格走低,纯碱现货价格依然高位持稳,行业利润良好。原料端原盐价格高位小幅回调,合成氨下行较多,纯碱成本重心下移。

河南地区合成氨价格走势(单位:元/吨)

纯碱期货综合观点

综上所述,外部宏观对于商品的扰动仍在,商品市场情绪低迷。纯碱开工率短期有继续回落的可能,下游消费不景气暂时尚未缓解,平板玻璃累库的状况没有改变,僵局的打破还需要关注玻璃产业的进一步博弈。所以纯碱短期或继续偏弱运行,同时注意连续回调之后盘面自然回升的风险。待6-7月这个淡旺季过渡节点过去之后,关注玻璃累库的局面能否出现缓解、未来玻璃产线检修是否会继续增加。

文章部分数据来源于新湖期货、wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!