文/秋源俊二

乐视网开始“洗大澡”啦。

(当然,乐视不仅仅是洗大澡,只是分析这个warning signal)

巨额资产减值损失、会计政策变更、会计差错更正、会计估计变更,一句话,现阶段尽可能把所有资产能冲销的冲销,能计提的计提,能推卸责任的推卸责任,一句话,把所有的问题,甩给“假骗子”,以期待下一个会计报告期,财务情况开始好转。

具体方法和手段如下:

1、或有事项,尽可能全部披露,并确定损失发生。

http://www.cninfo.com.cn/finalpage/2017-08-25/1203873658.PDF

很多案子,并不一定是输家,先告诉大家再说。

2、收入调整变更:

看看横线部分:公司在第二季度基本为对外进行版权分销业务,导致版权分销收入同期也大幅下滑。

这是什么意思?简单说就是不对版权进行二次分销,有收入不要。

收入同比大减44.56%,这就为后期可能的收入大幅上涨,埋下伏笔。

看看最后的增减项目变化,有两个收入逆天了,居然大幅度增加。

1)、版权业务收入(增加84.05%)

结合上面的信息,我们知道,第二季度,公司基本未进行版权分销,仅凭第一季度,就比去年同期一季度和二季度,增加84.05%。

这说明什么吗?公司在刻意调整收入情况,把这些版权分销收入,延期到后面。

2)、技术服务收入(增加178.71%)

这块收入是怎么来,财报上没有披露。

这是财报附注里面关于收入确认的原则,确实很好奇,技术服务收入究竟怎么变化这么大。

照这个上面情况,乐视后期收入发动机,可能变成版权分销商和技术服务提供商啊。

这是关于政府补助收入变更的情况说明

http://www.cninfo.com.cn/finalpage/2017-08-29/1203890760.PDF

这一则,是利用最新的会计准则,调整收入结构情况。

具体依据如下: 大家注意,这些准则,是使用未来适用法处理。

也就说,不进行追溯调整。

所以,你可判断,融创入主后,有多么急切的运用这些准则,进行收入结构调整。

(具体依据如下)

http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201705/t20170525_2608690.html

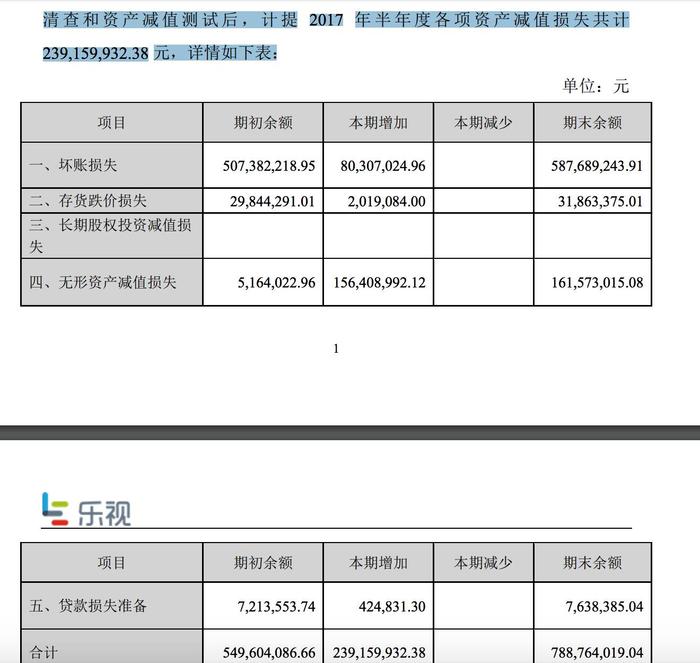

3、巨额资产减值损失计提

主要分为坏账、存货、无形资产、贷款损失准备

http://www.cninfo.com.cn/finalpage/2017-08-29/1203890765.PDF

公司资产减值损失计提规模较大,约为2.4亿元(已经第三届董事会第四十七次会议审议通过),其中无 形资产版权减值准备1.56亿元、存货跌价准备201.9万元、应收账款坏账准备8030.7万元,贷款损失准备42.5万元。

这些计提的损失,有可能后期转回。

4、会计差错更正

根据公告披露出来的信息,大约是合并财务报表中,抵消分录做的有问题,金额巨大。

简单说,这部分会计分录做错了。

合并财报的会计分录,是怎么做错的?真是服了,这也可以,财务人员干嘛去了

http://www.cninfo.com.cn/finalpage/2017-08-29/1203890766.PDF

总结:

现阶段,孙宏斌需要尽可能压低乐视的资产,费用损失啥的,尽可能多确认,或者加速确认。

因为对于投资人而言,乐视窟窿很大,收入下降30.56 %还是44.56%,没什么差别;亏损6.37 亿元,还是亏损6370万元,问题也没那么重要。

说到实际情况,就是收入截止延期确认、费用加速化,只有这样,才能帮助随后的几个会计期限,业绩好转甚至盈利。

除此之外,各种坏账、资产减值损失确认,严重超额计提,导致冲销的幅度,远远超过实际需要,打着“稳健主义”幌子,行造假之实。

这些计提的巨额坏账,可以在以后会计期间,部分转回,形成人为“盈利”。当然,这并不是说,乐视就一定是在玩”洗大澡“。原因在于乐视公告披露的信息太少,我只是根据目前披露的部分信息,大概率推测的这种可能。

一句话,别被这样信息披露,吓着自己,但更不要贪恋后期,乐视复牌后,业绩反转的”迹象“或者”信号“。

乐视随后的几期财报,经不起推敲,也可能并未反映企业实际情况。

乘早改名+赶紧复牌吧!

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有