本文首发于“价值事务所”公号,关注后和我一起挖掘更多宝藏公司

本文是《价值事务所》的第2047篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

如果要所长说最看好的Biotech有哪些,科伦博泰一定要在其中占一席之地。

科伦博泰脱胎于科伦药业,对的,就是那个大输液市场的冠军。但凡你留心观察过平日输液使用的水,可能就会对科伦多几分印象,因为它出现的频次非常高。科伦药业也算是很老牌的大药企了,上市已久,基于主业孵化出了创新药企业科伦博泰及合成生物学企业川宁生物两家上市公司,而且都非常有看点。不过所长更看好科伦博泰,也是今天要重点讲的。

这两年创新药重新引起资本市场关注,核心原因就在于BD,国内药物只要能获得海外青睐授权出去,基本就是泼天富贵。

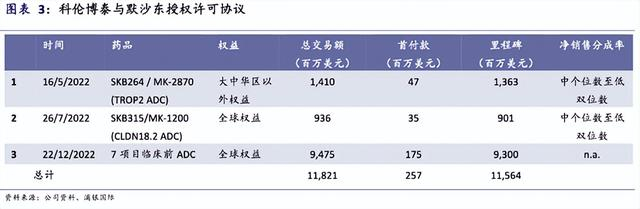

值得注意的是,科伦博泰其实早于大部队2、3年就出海了,是国内第一家将自主研发的ADC授权给跨国大药企的企业。早在2022年5月、7月,科伦就与默沙东达成了SKB264、SKB315 两款产品的合作,又于当年12月与默沙东达成七项临床前 ADC 资产的合作,是迄今为止最大的国内企业生物制药对外许可交易。

要知道,科伦合作的可是默沙东!不是什么不知名小角色,能得到跨国大药企一而再、再而三的真金白银交易认可,足以证明科伦博泰在ADC药物布局方面的领先程度。

能做好ADC,说明科伦博泰至少拥有做好大分子、小分子、linker (连接子)的能力。

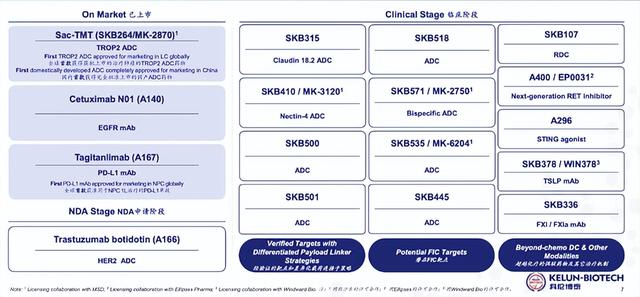

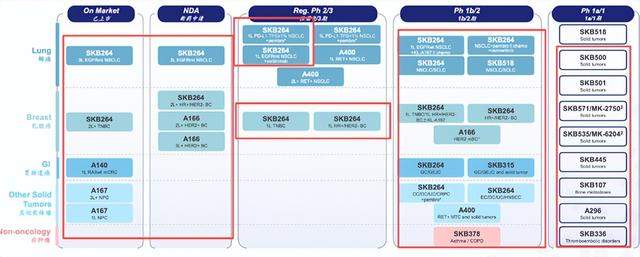

正是基于这些能力,截至 2025 年 8 月,科伦博泰在国内已经实现3款产品的商业化(Sac-TMT、A167、A140),还有1 款产品处于 NDA 阶段(A166),2 款产品(Sac-TMT、A400)处于关键性注册临床,10余款产品处于 Ph1~Ph2 临床试验阶段,累计三十余款产品在研,在一众Biotech中算是十分丰富的。

照科伦博泰目前的管线进度情况,今年就该是国内商业化加速放量期。不出意外的话,科伦博泰2025年有望实现十个亿的营收,其已上市和处于 NDA 阶段的产品基本可以说款款爆品,总体峰值能看到200亿+。换句话说,哪怕后续很长一段时间没有新产品上市,目前的这些产品就已经足以支撑公司走很远很远了,更何况公司管线后续的看点还有很多,除国内还有海外这个更广阔的市场。

要所长说,就目前的管线情况以及母公司科伦药业的潜在赋能,科伦博泰很有希望成长为超越百济神州、康方生物的国内第一大Biotech。

业绩暴涨在即

首先先来看一下科伦博泰的商业化实力,这很重要,因为产品好和卖得好真的是两回事,只要有一个好的商业化团队,哪怕管线毫无亮点,都可以逆势翻盘,不明白这点的可参考华东医药。

关于商业化实力,毫不夸张的说,科伦博泰是赢在起跑线的,毕竟母公司科伦药业的营销实力在国内一众药企中绝对可以挤进前十,不然怎么能把没啥技术含量、卷得要死的大输液产品和抗生素卖到那么高市占率。

科伦博泰可以复用母公司的商业化团队,很多管理体系也是可以继承的。看下图,其实科伦博泰的第一款产品Sac-TMT 2024年11月才获批上市,还有两款分别是2024年12月、2025年2月上市。截至2025上半年,其实真正能为公司贡献营收的也就Sac-TMT这一款,毕竟上市后不是立马就能贡献营收的,还得挂网、推广啥的。

可就是这样,2025H1公司还是实现了3.1亿的商业化销售额,几乎全由Sac-TMT贡献。基本只有一款产品在售就能有这样的成绩,下半年还有三款产品在售,预估2025年实现10亿营收其实都有点保守。

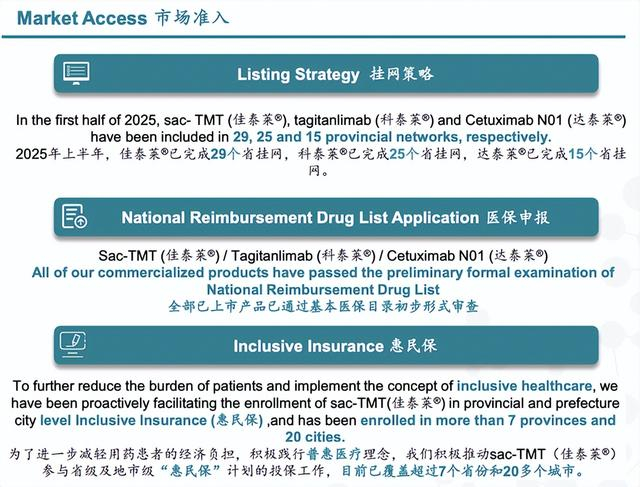

根据公司半年报的披露,截至2025年上半年,佳泰莱(Sac-TMT)已完成29个省挂网,科泰莱(A167)已完成25个省挂网,达泰莱(A140)已完成15个省挂网,都在 12 月 7 日光速纳入国家医保。由于三款都进了医保,明年的放量一定会非常夸张,所长拍个脑袋,也许明年这三款产品带来的营收能看到20亿甚至更多。至于再往后,前文已经讲了,其已上市和处于 NDA 阶段的产品款款皆爆品,总体峰值能看到200亿+。

这还只是国内的商业化情况,其实科伦更大的看点在海外,正如百济神州一样。

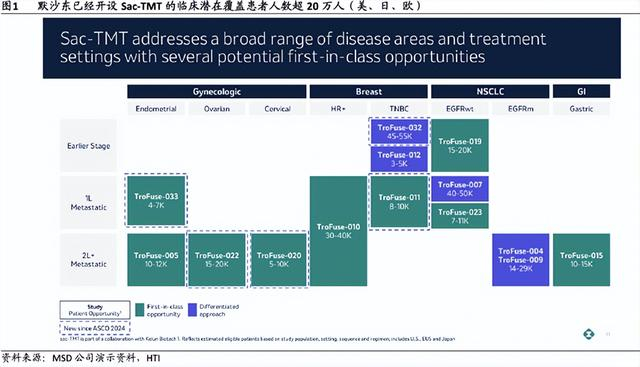

默沙东在海外为Sac-TMT开设14 项注册临床,是默沙东当前临床研究的ADC药物中开设临床数量最多的,可见默沙东的重视程度,这14项临床覆盖肺癌、乳腺癌、子宫内膜癌、胃癌、宫颈癌和卵巢癌,潜在覆盖患者人数 20~30 万人,还出现了首款“PD-1+ADC”的联合疗法。

按照临床推进情况,不出意外,海外 III 期临床数据将于明年起陆续公布,根本就不需要多想, Sac-TMT 肯定是 TROP2 ADC 同类最佳,按照默沙东的销售能力、后续还可能开设的其他临床以及K药当前的全球地位,这款产品的海外销售额峰值非常有望超过300亿美元。

届时,科伦博泰拿到的净销售分成也会成为业绩的一大重要助力,毕竟默沙东在外面收的是美元,科伦拿的是净销售额分成,虽然没披露到底能拿多少点,可哪怕只有10个点,换算成人民币也是相当可观的,不过所长预计应该不止10个点。

这还只是一款产品,科伦后续还有多款产品同默沙东合作,没同默沙东合作的看点也很多。就在前几天,科伦博泰同 Crescent Biopharma 达成合作,根据合作条款,科伦将自己的SKB105 授予给Crescent ,而Crescent 则授予科伦其自主研发的CR-001 的独家权利。虽然这个合作离变现还很长,但也说明科伦博泰有在积极向外看,积极同海外合作,探索多种可能性。

科伦博泰看点十足

讲到这里,所长觉得应该都不需要多讲了,聪明的同学已经能感受到科伦博泰的强大。

有一款药能得到默沙东开14项大临床的认可,还让默沙东将其与自家的全球药王K药拿来做联合疗法,又能和默沙东在一年内先后就多款药品达成合作,累计合作金额达上百亿美金。

相当于默沙东这个业内最专业的专家在用真金白银认可科伦博泰的研发实力,如果科伦博泰能做出这么多得到业内认可的ADC,说明他的ADC研发平台以及大分子、小分子的研发平台实力都非常不俗。

如果科伦博泰至今上市或即将上市的所有药品都是爆款,管线的爆款率就基本不需要怀疑了,事实也确实如此,受限于篇幅所长就不在这里逐一介绍,关于目前推进临床的项目,用红色框出来的所长都非常看好。

在研发实力或者说在研管线方面,科伦博泰当前处于第一梯队。

营销能力不用说了吧,脱胎于科伦药业,才上市的三款药光速进医保,迅速完成多个省份的挂网,这个效率和执行力也绝对是第一梯队。

海外开局就得到了默沙东的认可,让默沙东接二连三掏钱拿药,有默沙东这个爸爸在前面带路,科伦博泰的海外表现就已经值得期待了。现如今又有和Crescent Biopharma的互换型合作模式,充分说明科伦博泰对外合作较为开放,这就让人对其海外更有信心了。

……

研发力、营销力、执行力、对外合作力都OK,背后还有科伦这个爸爸兜底,不像很多Biotech只能靠投资人输血,有底线在那里,所以有什么理由不看好科伦博泰呢?