////

部分省份的基本养老保险基金已经耗尽,存在“穿底”风险。那么,银行对外推销的个人养老金,年轻人到底应不应该买?

作者:杨煜

编辑:方原

设计:岚昇

实习生:谢加

随着人口老龄化的程度日益加深,如何实现“老有所养”已成为年轻一代关心的问题。

2022年4月,个人养老金制度出台,简单来说就是“自己为自己攒钱,待退休后取出来给自己养老”。按此理解,未雨绸缪的人也可以自己来存这笔养老资金。相较之下,个人养老金制度有何吸引力呢?

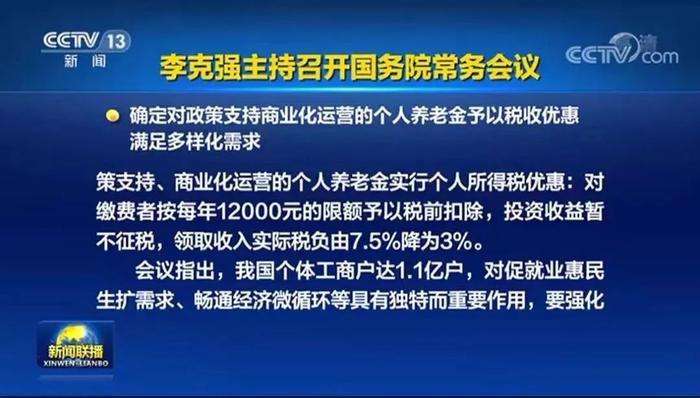

现阶段个人养老金制度最直观的优惠就是税收。9月26日,国务院常务会议确定,对政策支持、商业化运营的个人养老金予以税收优惠,满足多元化需求,明确了领取阶段的税率。

▲国务院常务会议提出,对政策支持、商业化运营的个人养老金实行个人所得税优惠。图片源自央视新闻。

节约的税款有多少,能否打动人心?除此之外,个人养老金计划能不能帮助人们攒下钱,赚到钱,如果要参与的话,怎么购买?

“压力山大”的养老保险

首先需要指出的是,当前的基本养老保险体系,或难以有效满足以后人们的养老支付需求。

我国的社保体系有“三大支柱”。第一大支柱便是以城镇职工、城乡居民养老保险为主的基本养老保险,覆盖超过10亿人。

但打工人都清楚这笔钱并不多。而且我国的养老保险统筹账户实行现收现付制,也就是正在工作的一代人缴费来支付已退休的上一代人养老金的模式。在此模式下,随着人口老龄化加速,有些地区年轻人口流出到外省,部分省份的基本养老保险基金已经耗尽,存在“穿底”风险。其中,黑龙江的养老保险基金早在2016年便出现了超200亿的亏空。

北大博雅特聘教授、国发院经济学教授赵耀辉此前公开演讲表示,在吉林省和黑龙江省,只有约1.2个在职的企业职工负担1个退休职工的养老,在广东省,则约9个人负担1个退休职工,不同地区的养老金压力差异巨大。

整体的情况同样不容乐观,中国社科院世界社保研究中心曾于2019年发研究报告指出,在企业缴费率为16%的基准情境下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况。

▲。2022年我国退休职工人均养老金为3158元/月,图源自星图金融研究院。

另一方面,作为第二大支柱的企业年金、职业年金并非人人都能享有,只覆盖了机关事业单位、大型企业等一小部分职工。截至 2022年3月,我国参加企业、职业年金的职工人数达7200万人。由此可见,绝大部分人无法凭此改善养老需求。

躲不过的养老危机正在逼近,第三支柱即个人养老金和其他个人商业养老金融业务出现。2022年4月21日,《国务院办公厅关于推动个人养老金发展的意见》发布,旨在帮助居民实现“自个顾自个”,并由政府给予 一定的税收优惠。

对于可参与人群的范围,上述《意见》指出,中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,则可以参加个人养老金制度。

买个人养老金,会不会变成“韭菜”?

和基本养老保险由国家强制实施不同的是,个人养老金属于鼓励性而非强制性范畴,由个人自愿参加。这就需要我们了解个人养老金的优劣势,以便作出判断和决定。

首先,个人养老金的优势之一是账户是属于居民自己的,多缴多得。

个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人每年缴纳个人养老金的上限为12000元。但相关部门会依据实际情况适时调整缴费上限。这笔资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,可以由我们自主选择购买。

不过对此也有人表示,自己的钱可以放在自己的储蓄账户或者理财,居民何为要交由机构来打理这笔钱?

的确,政府也考虑到了一点。为了提升居民的参与意愿,本次个人养老金政策进一步调降了领取期的税负。

相比通常意义上的个人存款、商业养老保险产品等,个人养老金是用税前收入缴费、购买金融产品,在领取阶段还能享受税收优惠。早在2018年,我国就推出了税延养老险试点政策,投保缴费期间投资收益暂不征税,领取时25%部分予以免税,其余75%部分按照10%税率交税,即领取时的个税税率为7.5%。

在此基础上,9月26日国务院常务会议表示,对个人养老金的缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。据国泰君安证券测算,本次个人养老金将边际上每年为居民进一步节税540元。

其次,在个人账户养老金制度下,会有来自很多人的小笔资金汇集到一起,交给机构投资者理财,收益或比自己个人储蓄要高。当然,如果居民自身具备理财能力并且有一定把握,也可以选择不参与个人养老金,自行管理养老资产。

如果有的居民认为自身养老意识不够,每年交一笔钱给政府保管打理也是不错的选择的话,要怎么购买呢?

流程比较简单,第一步是需要开设两个账户。参加人首先需要在人社部信息平台,建立一个用于信息记录、查询、领取养老金等服务的个人养老金账户,另外需要开立一个个人养老金资金账户,用来缴费、购买产品、归集收益等,这个资金账户可以选择商业银行指定或者开立, 也可以通过其他符合规定的金融产品销售机构指定。

开户后,参加人存入个人养老金、选择购买金融产品,都可以在惟一的资金账户中完成。值得注意的是,个人养老金资金账户实行封闭运行,除另有规定外不得提前支取。达到领取年龄后,可以按月、分次或者一次性领取个人养老金,而如果参加人去世,其个人养老金资金账户中的资产可以继承。

金融机构掘金养老理财市场

据光大证券测算,按本次《意见》中明确规定每人每年供款上限为1.2万元,假设全国约6510万纳税人在税优激励下全额参与其中,测算得到每年第三支柱规模可达0.78万亿,以此速率累积到2030年总规模可达6.25万亿。

目前我国第三支柱养老金产品主要有银行理财、个税递延型养老保险、专属商业养老保险以及养老目标基金。银行、保险、基金在市场中均占有一席之地,对于这些金融机构而言,是一块相当诱人的蛋糕。

特别是,目前,银行被确定为个人养老金资金托管账户的主体,通过商业银行渠道可以一次性开立个人养老金所需的两个账户,各大商业银行已经开始筹划抢客,火热程度不亚于现在银行争夺的代发工资账户。

而且,变更养老金资金账户的流程较繁琐,一旦与某一家金融机构绑定,参保人或不会轻易更换,这也就意味着,这家机构抓住了该客户未来几十年的长期、持续养老资金的流入。

当前,已有多家银行陆续上线了“养老专区”,为开设“个人养老金”账户或业务提前预热。其中,招商银行、中信银行、兴业银行等手机银行App均上线与个人养老金相关的专区,介绍个人养老金账户及制度,其中,有银行还推出预热活动,用户预约个人养老金账户可抽取现金红包。

但是在叫好声中,我们也要看到的是,个人养老金账户仍存在一些不确定因素。比如购买金融产品能否保证盈利或者不亏损?另一方面,个人养老金对中产人群吸引较大,那对于一些收入不高的年轻人而言,能不能承受得起这笔缴纳的资金?

但总的而言,在养老问题上,“打工人”提前为退休攒钱,并且寻求一个安稳的收益才是老有所养的保障。