////

“这些问题,早晚会暴露的。只是没想到欧阳总那么勇,这样闹,估计撕破脸了。”有尚品宅配的离职员工称。

本文由无冕财经(wumiancaijing)原创发布

作者:方斯嘉

编辑:陈涧

设计:岚昇

3月26日,尚品宅配副总裁欧阳熙在朋友圈发了一份公开信,控诉集团内部两位高管。

同日,欧阳熙在个人微博发文,“为什么选择跑马,革命需要体力耐力和毅力。”并在之后发文疑似回应公开信事件,“对不起打扰了,谢谢关心”,“做一个品牌,就像养育一个孩子”。

知情人士透露,目前欧阳熙已删除了该条朋友圈动态。

“这些问题,早晚会暴露的。只是没想到欧阳总那么勇,这样闹,估计撕破脸了。”一位已从尚品宅配离职的前员工对无冕财经评价道。

据知情者透露,在事件发生的约两年前,欧阳熙从维意定制调任至集团总部,疑似“明升实降”。

上述前员工评价,尚品宅配向外走不出,就开始向内卷。此番举报信,暴露了尚品宅配的内部矛盾,集团高层必须直面问题。

年薪百万,为何要撕破脸?

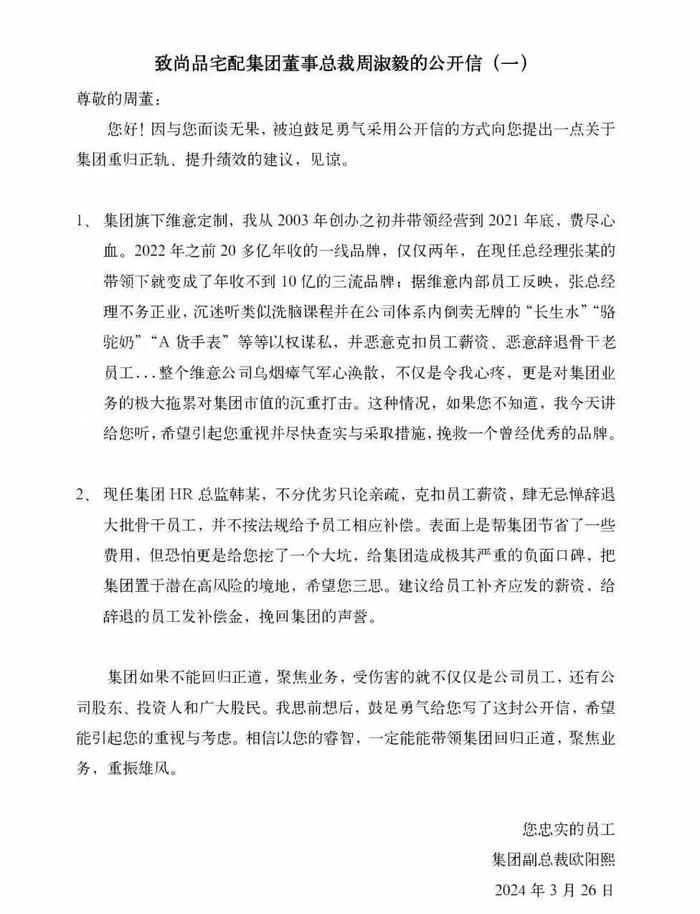

当日午间,欧阳熙在朋友圈发公开信,配文称“刚刚给老板发了个邮件,不知道对不对”。

▲欧阳熙发出的控诉高管公开信。

▲欧阳熙发出的控诉高管公开信。欧阳熙所指的“老板”,为尚品宅配集团董事总裁周淑毅,他是早期尚品宅配的创始人之一。

据“合肥工业大学校友总会”资料,周淑毅生于1964年7月,原是高校教师,1994年与李连柱等人共同创立了尚品宅配的前身圆方软件公司,并主持开发家具行业应用软件。

截至2024年2月8日,周淑毅是尚品宅配的第二大股东,持股约7.79%,第一大股东为李连柱 ,持股约20.78%。

▲尚品宅配股权架构。图片来自东方财富网。

▲尚品宅配股权架构。图片来自东方财富网。欧阳熙称,自己曾经找过周淑毅面谈,但没有结果。

在公开信中,欧阳熙主要控诉两个人,一位是维意定制总经理张某,另一位是尚品宅配集团HR总监韩某。

知情人士透露,张某为张志芳,是尚品宅配早期员工之一。与负责销售业务的欧阳熙不同,她长期负责后端工作。2022年1月,欧阳熙从维意定制CEO一职离任,张志芳接手维意定制。

在公开信中,欧阳熙称维意定制是他从2003年创办并带领经营至2021年底。在2022年之前,是20多亿年收的一线品牌。但自从张志芳接手后,成了年收不到10亿的三流品牌。

他还反映,张志芳“不务正业”,沉迷听类似洗脑课程,并在公司体系内倒卖无牌的“长生水”等。

▲举报信中所指的长生水。图源自小红书账号“拔毛了大鹅”。

▲举报信中所指的长生水。图源自小红书账号“拔毛了大鹅”。此外,欧阳熙在公开信中举报韩某,“不分优劣只论亲疏,克扣员工薪资,肆无忌惮辞退大批骨干员工,并不按法规给予员工相应补偿。”

一位从尚品宅配离职的人士对无冕财经表示,欧阳熙是尚品宅配的老员工,虽然姓“欧阳”,但一些老员工习惯叫他“欧总”,他反映的内容大部分存在。在2022年,欧阳熙从维意定制调任至集团总部,被视为一种“架空”行为。

当时,尚品宅配为安抚员工,对外发声称,“欧阳熙没有离开维意定制,更没有离开我们,而是以更重要的身份,继续贡献自己的热量,创造价值。”

该人士指出,欧阳熙虽被调任,但听说在集团内部的薪酬不变,依然有上百万年薪。因此,发布公开信“揭丑”,或许是触动到欧阳熙的一些根本利益。

3月26日,有投资者在股吧询问公开信内容是否属实,旗下维意定制业绩严重下滑原因是哪些?

尚品宅配回应称,“家居行业作为地产后周期板块,普遍会受到房地产市场的低迷及大环境经济增速放缓的影响。”但未正面回应公开信一事。

绩优股增长乏力,跌成十元股

尚品宅配曾是家居界的绩优股。

2017年时,尚品宅配在深交所挂牌上市,成为定制家居行业首支百元股。营收方面,在2018年以66亿位居行业第三,排在其前方的是欧派、索菲亚。

经历大环境变化的几年后,家居行业在2021年回暖,尚品宅配却掉队了。

据新京报统计,2021年,各家居企业按照净利润排名依次是欧派家居、志邦家居、金牌厨柜、索菲亚、尚品宅配、好莱客、顶固集创、我乐家居、皮阿诺。至2022年,尚品宅配净利润排名跌至行业第八,净利润同比削减约48%,远低于行业水平。

▲定制家居行业业绩情况。图片来自新京报。

▲定制家居行业业绩情况。图片来自新京报。在2021年前后,知名资本达晨系也多次减持尚品宅配。达晨系在该公司上市前就持有公司股份。

2021年,尚品宅配曾发公告宣告引入京东资本,包括向北京京东发行股份并募资不超过5.34亿元,公司股东达晨系向北京京东转让其持有的尚品宅配5%股份。但在2021年12月,尚品宅配却被京东“放鸽子”。

资本不再青睐尚品宅配,有声音认为,是因尚品宅配的模式固化,讲不出新故事了。

初创时,“互联网+”概念很热,尚品宅配讲了一个互联网与家居行业的故事,吸引了达晨系,在2010年投入6000万。这个数额,是2008年金融危机爆发至当年,国内家具行业获得的第一笔大额融资。

故事好听,却没有带来实际的收益,只能沦为一场短暂狂欢。资本不再青睐的最直接的原因是业绩下滑。

2019年,尚品宅配的业绩增长开始乏力。年报显示,2018年,该公司营业总收入同比增长24.83%,归属净利润同比增长25.53%。到了2019年末,营收增长缩减至9.26%,净利润同比增长10.76%。

直至2020年,在大环境冲击之下,营收、利润增长均呈现负值,净利润增长率削减80%,颓势至2022年依然没有改变。

▲尚品宅配2022年营收、利润出现负增长。无冕财经制图。

▲尚品宅配2022年营收、利润出现负增长。无冕财经制图。截至2023年第三季度,公司收入35.1亿,同比减6.6%,同期归母净利润0.04亿,同比增长113.7%。与此同时,负债率达到56.56%,处于近年来较高位。

即便如此,尚品宅配仍要为旗下项目发展埋单。3月13日,尚品宅配发布公告称,为成都维尚生产基地建设项目拟投入募集资金金额约3.94亿元,项目总投资额约10亿元。

▲尚品宅配旗下在建项目及参股公司情况。图片截自其2023年中报。

▲尚品宅配旗下在建项目及参股公司情况。图片截自其2023年中报。除了成都维尚外,尚品宅配旗下还有佛山新零售商业综合体项目、无锡维尚工厂建设项目、天河区金融城项目在建,意味着尚品宅配需要更多资金支撑。

尚品宅配会越来越难?

今年年初,尚品宅配在接受机构调研时表示,2024年的战略方向上会继续聚焦定制与配套、大家居,大力推进招商与组织发展。

尚品宅配指出,直营店会继续有序转加盟和优化。虽然直营门店减少,但是自营城市总体的门店数量是要增加的,只是转为通过自营加盟店的方式;自营整装在2023年主动做了范围的收缩,基本已经调整到位;对于非自营城市,加盟渠道的占比会持续提升,今年招商节奏加快,尤其是开拓空白城市和门店下沉。

这是尚品宅配内部总结出的新方向。只是,这些方向仍存在争议。

首先,尚品宅配选择扩大加盟。早先,尚品宅配的直营模式,被视为其最大优势,几十家直营店一度为公司贡献将近一半的收入。有业内人士认为,尚品宅配应当对标宜家家居,将直营优势最大化发展。

在上市前,尚品宅配曾定下目标:未来3年新增标准直营店70多家,标准直营店将增至约150家。但在实际发展中,尚品宅配却将重心倾斜向加盟店。

这被视为一种错误的战略选择。必虎咨询认为,尚品宅配错误地跟进对手的经销模式。跟进欧派、索菲亚的经销模式,品牌势能不足,同质化模式作为后发者没有任何优势,结果就是绩效不佳,背上了沉重的市场包袱。

其次,是整装业务的盈利难题,解决方向是业务收缩。

投资者早就表达了对整装业务的不满。有投资者指出,尚品宅配大力投入全屋整装,不但浪费公司大量资源,导致净利润大幅下滑,还错失发展的良好机会。

更早之前,尚品宅配为解决整装环境中的供应链问题,大手笔自建工厂。

当年,尚品宅配集团董事长李连柱的观察是,“没有一个企业有能力从鞋柜开始到橱柜、儿童房、床、衣柜等等,只要用板子可以做的家居我们都可以做”。

时至今日,这却成了尚品宅配的负担。

观察者认为,本来自建工厂可以在资本市场推高股价。但遭逢疫情,工厂产能过剩的问题凸显,相比之下,欧派、索菲亚以营销为主的优势更占上风。该人士评价,尚品宅配目前是“小马拉大车”,只会越来越难。

尚品宅配的江湖地位已今非昔比。家装江湖涌入更多玩家,包括地产经纪龙头贝壳也入局,势头凶猛。尚品宅配倘若连内部问题都解决不了,又难以讲出一个动人的新故事,未来的路只会越发难走。

联系入群 | 加微信:Damian0601

联系入群 | 加微信:Damian0601