如果上市公司层面本身无法解开这一死局,那么更高层面监管机构的介入,具备高执行力领头机构的出现以及创新性方案的实施,或许能够让坚瑞沃能逃离破产清算、被迫退市的厄运。

8月以来,上市公司2019年中报已经陆续发布了。从笔者长期跟踪的新能源汽车行业来看,今年以来,新能源汽车补贴大幅退坡,产业链上的公司业绩分化明显。

动力电池方面,二线龙头亿纬锂能亮点突出,2019年上半年实现营业收入25.3亿元,同比增长34.3%,归母净利润5亿元,大幅增长215.23%,经营活动产生的现金流更是大增2086.58%,达4.81亿元。

一边是二线锂电龙头的悄然崛起、未来一片通途,另一边则是曾经风光无限的“锂电巨头”坚瑞沃能,中报预亏17亿多,近期更是遭遇董事、独立董事纷纷辞职,子公司涉及诉讼、仲裁不断,更大的风险在于,坚瑞沃能引入战略投资者长路漫漫,面临被暂停上市及终止上市的风险。

结合近期“白马股”业绩纷纷暴雷、财务造假的新闻层出不穷来看,财务报表能否真实反映企业的状况,已经成为市场高度关注的话题焦点。

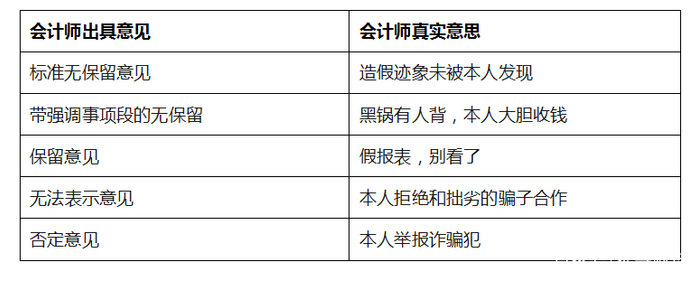

而防止财务数据作假,审计环节必不可少。审计报告有五种类型:无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见、否定意见。除了第一种无保留意见,即标准报告,其他四种均属于非标准意见报告。以下对照请参考:

数据显示,截至2019年4月底,A股122家上市公司2018年年报被审计机构出具“非标”意见,占已披露年报数量的3.6%。

通过梳理发现,持续经营存在重大不确定性、计提大额资产减值准备缺乏合理性、涉及重大案件诉讼、被证监会立案调查、负债率高企等因素成为上述公司被出具“非标”意见的主要原因。这当中,被出具“无法表示意见”的公司13家,这些公司账目混乱、数据真实性存疑,大多面临多重风险,部分甚至面临退市风险。

其中,坚瑞沃能2018年年报即被审计机构出具“无法表示意见”。根据利安达会计师事务所在出具的《关于陕西坚瑞沃能股份有限公司2018年度财务报告非标审计意见的专项说明》(以下简称“《专项说明》”)中指出,非标意见主要涉及存货、应收账款、固定资产减值、在建工程等事项,以及持续经营能力存疑等方面。

接下来,笔者以此为案例,通过一份“无法表示意见”的报告,透视上市公司经营中潜藏的风险隐患及其对公司经营的重大影响。

一、通过虚增存货来源源不断地“创造”利润

从财务报表的角度来看,存货科目是财务造假的高发区。特别是在一些存货难以计价、难以盘点的行业,常见做法是利用虚增存货来消化虚增资金。

通过虚增存货,可以源源不断地“创造”利润,甚至带来毛利率上升、单位成本下降、利润总额增加、资产规模不断扩大等等“利好”,进而营造出一片繁荣兴旺的经营景象。殊不知,有可能这些存货并无实物,实质上只是账面上的数字,或者被认为是高价的存货其实也有很大的水分。所以存货的数量和价格是否真实,需要依赖会计师或者现场尽调人员的责任心,做有效的盘点工作。

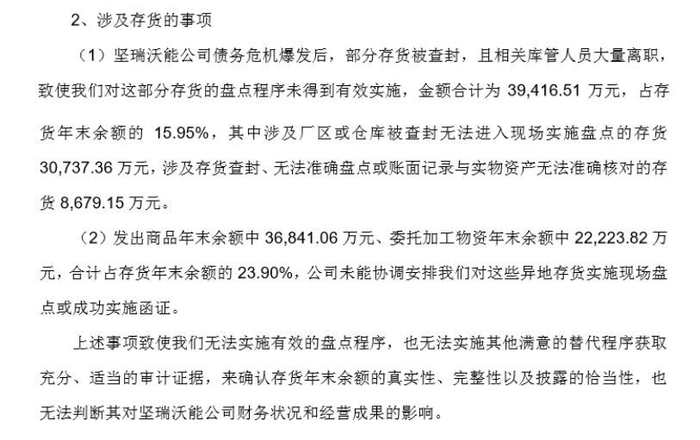

在坚瑞沃能案例中,对于存货部分,审计机构无法进行正常的盘点程序,有约16%的存货无法核对,也就意味着这些存货究竟是实物真实存在,还是仅仅是账面上的数字,均无从得知。

另外,《专项说明》还提到了存货中的委托加工物资。这里的委托加工,通俗的说就是外包,指本单位因为设备或技术上的不足,独立完成某项整体制造加工任务有困难,或者是达到相同质量要求所需的费用更高,为了降低成本并且确保任务完成,充分利用社会存量的资源,向外地或外单位订购或订做部分零部件或半成品。

外协加工不仅涉及到企业的核心竞争力以及生产质量控制问题,比如产品销售单价和外协加工件采购单价变化趋势不一致等现象,也需要查明与主要的外协加工厂是否存在利益输送和特殊的利益安排等问题。但是对于这部分商品,审计机构若未能成功实施函证,其合理性和真实性严重存疑。

其实,A股上市公司中利用存货造假最轰动的事件莫过于“扇贝老是跑路”的獐子岛。2014年-2017年,獐子岛的两次业绩“大变脸”,都出在“存货-扇贝”科目上。

獐子岛式财务造假,其实就是农牧业公司借助农牧企业存货不易盘点的特点,通过虚增存货来虚增资产、虚增利润,是一种非常典型的财务造假手段。但是对于坚瑞沃能这类制造型企业,电芯不会像扇贝一样,一不高兴就跑路。那么,对于这部分占比不小的货物,审计机构却无法盘点,这背后的情况引人担忧。

二、利用应收款项虚构销售、虚构客户等虚增营业收入

应收账款,是企业因销售产品、材料、提供劳务等经济活动而应向购货方、接收劳务的单位或个人收取的款项。形成应收账款的直接原因,就是赊销。

为什么企业愿意赊销、增加应收账款,主要有两大原因:一、增加销售,二、减少存货。但也是企业财务造假的重灾区。为了业绩好看,通过虚构销售交易、虚构客户、虚拟购销合同等来虚增营业收入,以此达到虚增业绩的目的。

首先,虚构的客户,可能是利益相关方或关联方,大家一起共同做账,更甚是这些客户根本就不存在,这些应收账款本身就是假的、不存在的。比如前段时间爆出的诺亚财富34亿元踩雷承兴国际,问题就出在产品的底层资产--虚假的京东应收账款上,也即承兴国际伪造与京东的业务合同,虚造了很多京东应收账款对外诈骗。

对于应收账款融资这类传统保理业务,为了确保底层资产应收账款的安全,通常需要上下游企业合同、函证、增值税发票等予以证明。但据京东方面称,多份承兴国际与公司应收账款转让确认函经核实均为伪造。也就是说京东根本没有和承兴国际发生相关的业务往来,是承兴单方面伪造了一切的单据和合同。

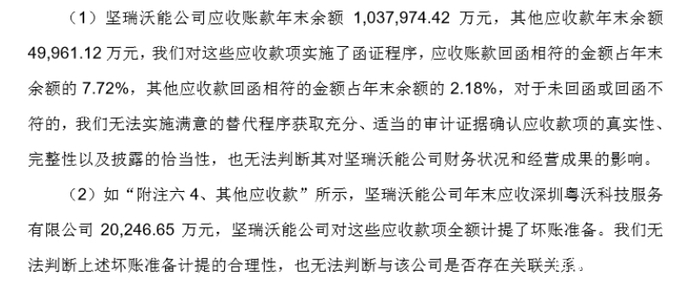

所以要保证应收账款的真实性、合理性,审计时对于应收账款实施函证验证非常关键。但是审计机构在对坚瑞沃能的应收账款进行函证程序时,发现“应收账款回函相符的金额占年末余额的7.72%,其他应收款回函相符的金额占年末余额的2.18%”,这意味着,审计机构对坚瑞沃能的绝大部分应收账款均不能确认其真实性,由此,其所对应的销售活动和销售收入的真实性也就存疑了。

其次,应收账款作为资产项下的一个科目,存在能否全部收回的风险。如果可能收不回来,按照目前通行的公允价值会计原则,计提坏账准备,对损益造成影响。对于坏账准备的计提,国内目前流行的是期末余额百分比法,即对应收账款的期末余额,企业按照一定的百分比计提坏账准备。在核算坏账损失时,存在财务人士人为调整坏账计提百分比、从而变相调节利润的情况。

再次,如果企业应收账款中包含了大量的关联方交易,则要重点关注交易是否具备经济实质,交易价格是否公允,以此判断企业是否利用关联交易来调节收入和利润。例如,有些企业与关联方串通编造虚假合同纠纷或者让关联方有序的经营困难并破产清算,并利用法院的判决结果全额计提坏账,以此达到给关联方输送利益的目的。

而以上这些担心也正是审计机构在《专项说明》中提及的,“坚瑞沃能公司年末应收深圳粤沃科技服务有限公司20,246.65万元,坚瑞沃能公司对这些应收款项全额计提了坏账准备。我们无法判断上述坏账准备计提的合理性,也无法判断与该公司是否存在关联关系”,鉴于此,审计机构在应收账款项目上无法出具意见也是合理的。

三、涉及固定资产和在建工程的资产减值准备与“业绩洗澡”

资产减值损失是指企业在资产负债表日,经过对资产的测试,如果资产的可收回金额低于账面价值,应计提资产减值损失准备所确认的相应损失。

上市公司需要计提八项资产减值准备:坏账准备、短期投资跌价准备、长期投资跌价准备、存货跌价准备、固定资产、无形资产、在建工程减值准备和委托贷款减值准备。由于资产评估具有一定的弹性,而且非长期资产减值可以在减值迹象消失后相应转回减值,从而增加利润,因此很多上市公司经常利用这个科目进行“业绩洗澡“。

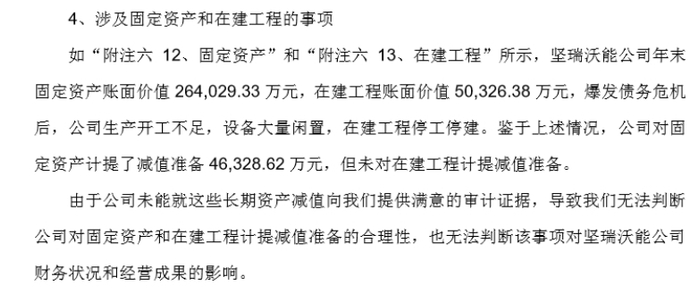

在坚瑞沃能案例中,虽然固定资产和在建工程的减值准备,计提后不能冲回,不能直接通过“巨额计提,大额转回”方式成为“业绩调节器”。不过公司声称因“爆发债务危机后,公司生产开工不足,设备大量闲置,在建工程停工停建“,所以对固定资产计提减值准备约4.63亿元,但是却未对在建工程计提减值准备,这是明显的”双标“。当然在建工程这一科目,本来就是一个无所不能装的“垃圾桶”,因为可计入在建工程的费用性项目实在是太繁杂,而且还可以通过利息放入在建工程实现资本化、以及在建推迟转固,成为利润调节工具。

审计机构也指出”公司未能就这些长期资产减值向我们提供满意的审计证据“,就是说这样计提减值准备的金额缺乏合理的证据支撑。不禁让人怀疑,这样随意且主观的资产减值损失处理方式,背后究竟藏着怎样的真实意图?

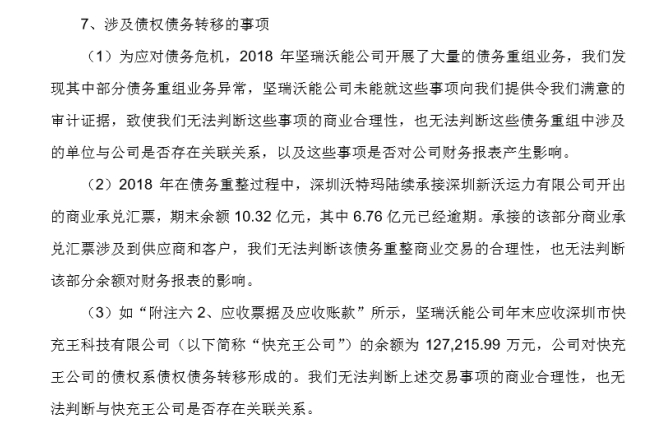

四、债务危机涉及的债权债务转移带来了持续经营重大不确定性

坚瑞沃能自2017年遭受债务危机以来,为了缓解资金压力,通过引进战略投资、债务重组、出卖旗下资产,踏上了艰难的自救之路。但是从财务报表和审计报告反应的情况来看,其债务重组并不顺利。审计机构指出部分债务重组业务异常,无法判断这些债务重组中涉及的单位与公司是否存在关联关系。

而且,当前的坚瑞沃能正陷入一个“死循环”,债务问题不解决,就无法引入战略资金;没有新资金注入,化解债务危机和生产经营正常化就无从实施,这对上市公司的持续经营带来了重大的不确定性。

进一步推演,如果上市公司层面本身无法解开这一死局,那么更高层面监管机构的介入,具备高执行力领头机构的出现以及创新性方案的实施,或许是坚瑞沃能逃离破产清算、被迫退市厄运的一条有效路径。

作者:颖月

资料来源:利安达会计师事务所(特殊普通合伙)出具《关于陕西坚瑞沃能股份有限公司2018年度财务报告非标审计意见的专项说明》,wind数据