五一节前,燕京啤酒也公开了2019年年度报告和2020年第一季度报告,2019年净利双位数增长,但2020年第一季度则陷入净亏之中。

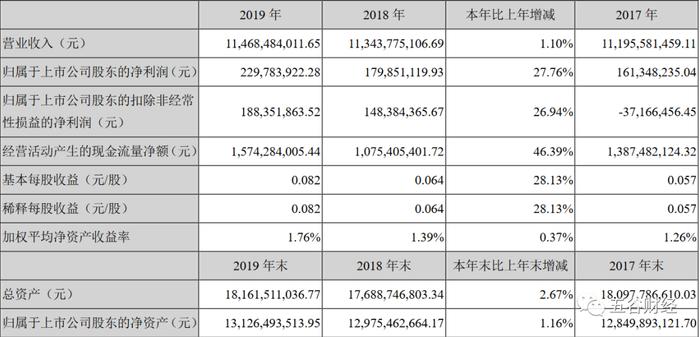

数据显示,2019年,燕京啤酒实现营业收入约为114.69亿元,与去年113.44亿元相比,增幅仅为1%左右;归属于上市公司股东的净利润接近2.3亿元,相较于2018年不到1.8亿元,增幅在28%左右。

燕京啤酒方面表示,公司积极顺应行业发展新形势,积极进行产品结构升级,走中高端化路线,通过渠道改造、品牌升级、产能整合等打造智慧燕京,增强市场竞争力,实现高质量发展。“公司各项指标特别是经营性利润持续、稳定、健康增长。”

我国啤酒产业发展至现在已经达到成熟期,燕京啤酒等前五家位于第一集团军的啤酒企业销售量已达中国啤酒销售量的80%左右。

2019年,燕京啤酒实现啤酒销量381.16万千升,其中燕京主品牌销量248.16万千升,占总销量的65.11%,“1+3”品牌销量350.96万千升,占总销量的92%左右。

而2018年,燕京啤酒实现啤酒销量392万千升,其中燕京主品牌销量273万千升,占总销量的70%,“1+3”品牌销量365万千升,占总销量的93%。

对比一下以上数据,就可以发现,2019年,燕京啤酒的啤酒销量萎缩,作为主品牌的燕京,销量下滑较为严重。

民生证券在研报中指出,从销量看,2019 年,燕京啤酒的啤酒销量同比下滑2.77%,低于同期全行业同比增长1.1%的水平,销量下滑主要归因于燕京主品牌销量的下滑,不过在主品牌销量显著下滑的背景下,三大副牌放量成亮点,2019 年漓泉、雪鹿、惠泉合计销量同比增长11.74%左右。

虽然销量萎缩较大,且不如全行业表现,但是,燕京啤酒2019年收入依然实现微增、净利增幅更是高达28%,这主要归因于中高端策略。

据悉,2019年,伴随着消费升级变化,燕京啤酒陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品,同时推出瓶装定制服务。

从吨价上看,归功于产品结构升级的持续推进及增值税率下调利好,燕京啤酒2019 年吨价达2816.59元/千升,同比增长2.92%左右。

正如燕京啤酒方面所言,这满足了广大消费者的个性化、时尚化、多元化、特色化的需求,扩大了个性化中高端产品供给,使产品结构得到了进一步丰富;公司以市场为中心,适应消费渠道、消费模式和消费理念变革趋势,强调营销网络、市场建设质量。

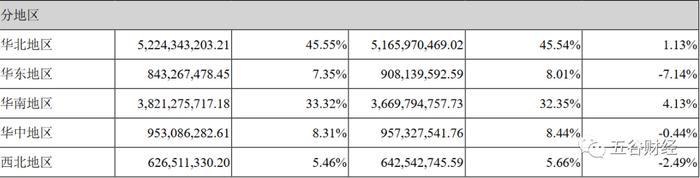

分地区来看,2019年,燕京啤酒的主要收入来自华北地区和华南地区,占比各在46%和33%左右,分别同比增长1.13个和4.13个百分点;而华东地区、华中地区和西北地区的收入占比各在7%、8%和6%左右,但都在下滑之中。

燕京啤酒方面表示,2019年公司重点基地市场、普通基地市场持续提质升级,优势企业市场基石稳固,北京、广西、内蒙三大基地市场保持了燕京三大利润中心的地位;同时四川、河北等成长型市场通过巩固夜场优势、聚焦基地市场等举措,经营形势持续向好。

虽然2019年业绩表现不错,可是由于疫情因素影响,2020年第一季度,燕京啤酒直接陷入了净亏之中,与华润啤酒、青岛啤酒比起来,逊色了很多。

公告显示,2020年第一季度,燕京啤酒实现营业收入约为20.05亿元,与去年同期34.48亿元,降幅在42%左右;归属于上市公司股东的净利润约为-2.46亿元,相较于2019年第一季度0.59亿元,降幅在518%左右。

“2020年疫情的发生,使消费市场萎缩,对公司生产、经营产生不利影响。”燕京啤酒方面透露,目前公司已陆续复工,生产经营活动有序开展,然而,疫情对公司全年生产、经营产生的不利影响和不确定性尚无法准确预测。

对此,一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,尽管大部分地区陆续恢复正常生活,但是,疫情带来的生活理念(少出门、少聚集)导致餐饮、夜场等渠道锐减,而北京地区在五一之前才将防控等级下调,且管理依然较为严格,预计六月之后才能和其他省市同步,这对于以北京为大本营的燕京啤酒来说,影响更大。

2020年,燕京啤酒将继续坚持稳中求进的工作总基调,坚持质量第一原则,以市场为导向,坚持创新引领,立足消费环境,转方式,调结构,提质增效,促进燕京啤酒做优、做强、做大,实现有质量、高效益、可持续的发展。

同时,燕京啤酒将继续以包括技改扩建、收购兼并等在内的适宜方式发展壮大,约需资金10亿元;也会密切关注啤酒行业发展格局的变化,力争抓住行业整合的机会,如有合适标的,公司资金需求还将增加。