上周回顾

上周市场情绪有所缓和,债市止跌反弹,利率债和信用债普涨。利率债方面, 1Y期国债收益率下行(债券价格上涨意味着收益率下跌)6.72BP至2.65%, 10Y国债收益率下行16.54BP至3.01%;上周国开债收益率不同期限全部下跌,1Y国开债收益率下行28.70BP至3.18%, 10Y国开债收益率下行8.89BP至3.68%。

上周各类型债券基金普涨,混合债券一级和长期纯债基金领涨,1511只债基仅有22只周度录得负收益。

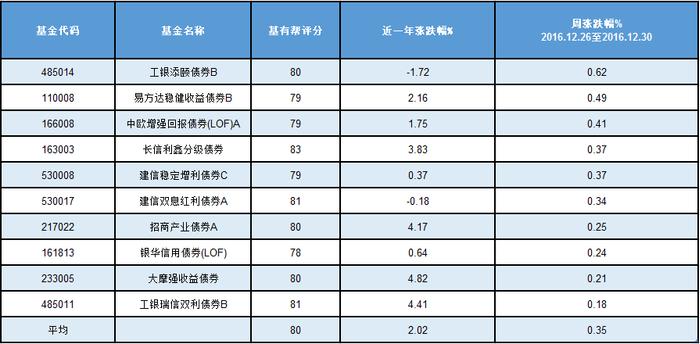

债基周度排行榜

上周TOP5榜单除了工银增利分级债基已经转型为普通的纯债基金,其他四支均为定期开放(每6或12个月)申赎一次的分级B债基。上周随着债市反弹,分级B因为杠杆高,收益高于其他普通纯债基金。

帮主科普时间

什么是分级债基?

从投资运作来看,分级债基与一般的债券型基金没有太大差别。二者最大差异在于:分级债券基金对权益做了分割,按照一定的策略分配给子基金,形成了A、B两类。分级债券基金的A类份额是低风险份额,获取约定收益回报(目前普遍约定年化收益3.5%),类似于固定收益产品;而B类份额享有扣除A端应计收益后的全部剩余收益(也就是高于3.5%的其他全部归属B份额的投资者)。如果基金出现小幅亏损的化,会将B类的资产拿出一部分偿付给A作为约定收益。B类份额由于使用了杠杆,风险比较高,但是同时也有可能取得较高收益。就今年以来的业绩水平来看分级债券基金的高风险B份额业绩远好于一般债券型基金。

那么A份额就可以视为类保本类的投资品种了?

绝大多数情况可以这样认为,但也有例外,因为基金合同中是这样写的:

A 份额表现出低风险、低收益的明显特征,其预期收益和预期风险要低于普通的债券型基金份额,但基金管理人并不承诺或保证A份额的约定收益,基金资产在短期内发生大幅度的投资亏损时,A基金份额持有人可能会面临无法取得约定收益甚至损失本金的风险。B份额则表现出高风险、高收益的显著特征,其预期收益和预期风险要高于普通的债券型基金份额。

帮主温馨提示:

无论如何分级,所有收益或者亏损都是来源于母基金,基金公司不会因为分级而承担亏损。在市场上扬的时候,高杠杆部分产生的超额收益是产生于A份额的贡献;在市场下跌的时候,A的固定收益则来源于B份额的超额损失。

其次高杠杆的B份额,都是净值越低,杠杆越高,也就是风险越大;净值越高,杠杆越低。道理也很简单,其实高杠杆是来源于对A份额的资金借贷。净值越低,借贷部分的比例就越高,杠杆也就越大。

聪明的小伙伴要问啦,现在是否适合投资分级B?

近期债券市场情绪有所缓和,但步入年底,年终考核在即,流动性压力仍然较大。目前央行仍坚持中性稳健操作,维稳态度较为明确,市场对流动性的担忧仍难消退,预计春节前债市大概率仍将维持震荡。所以目前债市并不是投资分级B的最好时候,等待债牛重来可以择机投入。

基有帮债券基金池

备注:基有帮债券基金池是综合考虑市面上所有债券基金的成立年限、历次债市牛熊市表现,例如最大回撤、下跌上涨概率等几十个数据指标精选之作。并在变化的市场中不断优胜劣汰,小伙伴们挑选基金终于不必东奔西跑啦。不过帮主建议小伙伴们配置不同基金公司旗下的基金以分散风险。

上周债券市场回暖,帮主基金池表现优秀,全部录得正收益,平均周度涨幅达到0.35%。之前仓位较重下跌幅度较大的几支债基上周反弹的幅度也大于其它轻仓位的债基。总体来看,只要债市不再大幅回调,优秀的基金经理会将之前的损失慢慢弥补回来。投资者只需耐心持基等待春天即可。

名家看后市

>>>>

海通姜超:

17年债市分歧点在地产投资增速降幅、再通胀风险、人民币贬值预期及由此引发的货币政策调整上。我们预判17年地产投资或跌入负值,终端需求走弱,经济下行风险仍大;粮食价格小幅上涨,油价存在天花板,PPI向CPI传导不畅,通胀难以突破3%;而美国经济弱复苏,加息或低于市场预期,叠加特朗普贸易保护主义,人民币贬值压力或低于16年。但是17年我国政策主基调是去杠杆,货币政策或保持稳健中性。

>>>>

兴业固收唐跃:

我们认为市场在大幅反弹之后,价值修复已经基本到位,中短期内可能还会震荡一段时间,但后期仍然要回到去杠杆的方向上,届时市场还有下跌的压力,建议投资者继续保持危机意识,做好负债和流动性管理,等待后期更确定的基本面拐点带来的趋势性机会。

>>>>

华创债券齐晟:

2017年一季度最大风险在于资金面,二季度需观察利率调整幅度和各因素缓和程度(经济回落、汇率暂稳等),建议等待各因素缓和机会出现后利率债配置价值要高于信用债,短期看配置价值低于权益类资产。

帮主来支招

近期市场情绪有所缓和,但步入年底,年终考核在即,流动性压力仍然较大。目前央行仍坚持货币政策中性稳健操作,维稳态度较为明确,市场对流动性的担忧仍难消退,预计春节前债市大概率仍将维持震荡。

END