全球市场,现在还能聊低估的也就只有恒科了,恒生科技指数ETF(513180)年内涨幅超过20%,场外联接C(013403)。

在恒科的权重里信息技术占了52.6%,可选消费占了46.9%,还有0.6%是金融,腾讯、小米、中芯国际,这些都算在信息技术板块;阿里、美团、美的、京东,还有安踏这几家消费属性比较重的,算在了可选消费里。

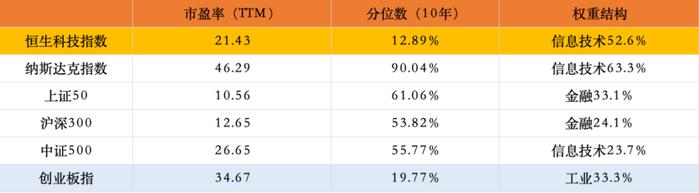

恒科行业分布其实跟纳斯达克比较接近,都是以科技互联网、消费为核心,纳斯达克有64%是信息技术,可选消费占了15.9%,信息技术里都是美股科技巨头,可选消费里也包括了亚马逊和阿里巴巴。

现在的问题是,纳斯达克在经过两年的抱团后,整体的估值已经超过46倍,按Wind数据显示分位数90%,剔除2020年特殊因素外,纳斯达克的估值已经是近十年以来的最贵。而恒科的估值几乎是历史的低位水平。

恒科估值

港股一直以来反馈的都是外资对中国资产的定价,国内最赚钱的互联网公司多数都在恒生科技,节前港股的放量暴涨,流动性倾斜的主要是腾讯、阿里、美团那几家巨头。因为对于外资来说,即便是经济复苏慢于预期,这些公司的赚钱能力也都可能带来惊喜。

特别是今年宏观增速明显放缓的情况下,千行百业都面临着增长停滞压力,社融增速跌破4%,而互联网平台几乎都能保持稳健增长,连压力最大的阿里,三季度都实现了5%的收入增长。

整个互联网行业差不多已经过了大规模的投资扩张阶段,头部公司现在更专注的是存量的精细化运营以及股东回报。腾讯年内回购已经超过900亿,美团回购也高达278亿,快手也是百亿的回购计划,阿里倒是大手笔,尽管回归电商的策略让阿里不得不重新在用户和商家之间加大投入,但阿里三个季度也回购了147亿美元。

之前我们聊互联网,更多的会关注扩张边界、增长故事,而现阶段再看互联网,头部几乎拿到了稳定的市场份额,所以市盈率和每股盈利更能衡量恒科现在的价值。

按Wind数据显示,恒生科技指数最新的估值21倍,分位数不到13%,如果对比上证50和沪深300这些宽基指数,恒科的安全边际明显会更高。

数据来源:Wind

数据来源:Wind京东的估值也就10倍左右,而京东的业绩是不差的,Q3营收增长5%,归母净利润增长48%。京东有超过一半的GMV是来自3c电子产品和家电,如果以旧换新可持续的话,京东会是最大的受益者。

阿里的估值17倍左右,Q3营收增长5%,归母净利润增长58%,不过阿里的经调整EBITA从24Q4以来一直是在负增长,这也对阿里的估值形成了一定的压力。阿里的核心利润是靠淘天和云,云现在一年大概是100亿的利润,淘天一年差不多是2000亿的利润,其实单淘天给10倍的估值,阿里现在也是不贵的。

腾讯的估值20倍左右,Q3营收增长8%,归母净利润增长47%,腾讯除了广告业务增速放缓以外,游戏业务强劲复苏。

躺平策略

高盛之前在一篇报告中有研究,股市上涨并不能产生太大的财富效应,这其中有提到社零总额对A市场表现的敏感度较低。原因是市场的剧烈波动可能会弱化财富效应,另外也提到投资者通常换手率高、持仓时间短,容易受到新闻消息和市场短期走势的影响,比如沪深1000指数的散户持仓比例和保证金比例均高于沪深300.

高盛的意思大概是追涨杀跌最后很难带走利润,稳健的投资模式必定是长期可持续的,一年翻倍可能不难,但是五年翻倍难度很大。比如这几年如果你坚持纳斯达克的话,年化回报在20%左右,其实巴菲特的收益也差不多是这个数字,阶段性的收益可能会跑输一些高β策略,但是拉长时间来看,低估买,然后躺平相对是稳健的。

恒生科技当前安全边际明显优于纳斯达克,估值分位低于各大宽基指数,恒生科技指数ETF(513180),场外联接C(013403)。

外资现在主要担心的不确定是关税以及收储计划,如果特朗普最终加到60%关税的话,那将直接影响出口增速,高盛、小摩近期也都在下调出口预期,以及明年的增速。不过大摩对关税的问题比较乐观,大摩报告指出如果关税超预期的话,可能会允许货币一定的贬值以及加大宽松力度刺激内需。

地产的全面宽松正在进行中,接下来的关注点是收储计划,开发商如何清库存、降杠杆,是接下来的重点。明年宏观层面的预期应该会更好。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有