连常山北明这种扣非净利润连亏八年的公司都能涨到600亿市值,可见市场对人工智能产业的估值定价已经到了非理性的地步。

如果中兴通讯也能给40倍的估值,那么最终的市值可能超过3500亿,中兴23财年净利润是93.26亿,24财年机构给的预期是98.81亿。

中兴过去这十年,估值一直在20倍左右,Wind显示的估值中位数是20倍,最新的分位数是44%。也就是说中兴目前的估值不算太便宜,也没有达到历史最贵,当然如果市场还以传统估值来定价的话。

其实股票交易的是什么?是未来预期收益的折现。但当下市场似乎并不在意未来的业绩是否能兑现,你说葫芦娃救爷爷能救出业绩?特朗普当选后,川大智胜的业绩就能增长?当前市场看的是故事,只要故事足够宏大,市场就能按对标世界巨头的估值来定价。比如寒武纪的市值已经超过2800亿,海光信息的市值超过了3000亿。

中兴通讯稍微靠点谱,起码在5G领域占有一席之地,服务器业务在国内也是前排厂家,起码是有利润的。

运营商业务疲软

中兴通讯成立于1985年,是国内初代的通信设备厂商,1990年就自研了数字程控交换机,1996年成立IC设计部门,也是芯片设计的前身,1998年开始进军手机行业。

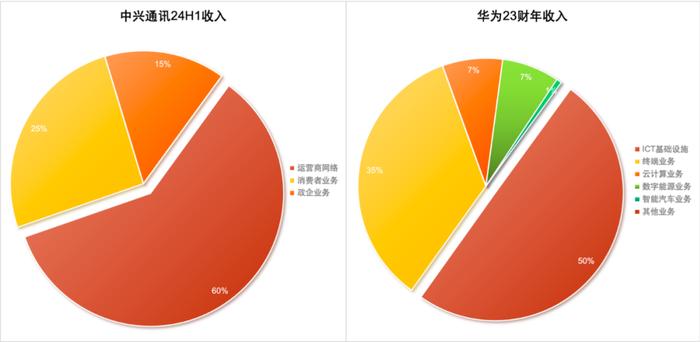

截至到2024年中报,中兴的收入结构中有接近60%是来自运营商业务,其次是消费者业务和政企业务。其实中兴跟华为的业务模式差不多,只不过各项业务的规模和技术相比华为有一定的差距。

数据来源:Wind

数据来源:Wind运营商业务就是5G网络连接相关,中兴可以说是赶上了2G-5G整个网络发展的完整时代,所以中兴目前的5G业务在全球也是能排进前五的(诺基亚、爱立信、三星、华为、中兴),国内市场的份额仅次于华为。

根据利润情况来看,运营商业务贡献了中兴80%的毛利,上半年运营商业务毛利润203亿,消费者业务毛利润30.3亿,政企业务的毛利润是20个亿,所以决定中兴业绩增长的核心是运营商的资本支出。

数据来源:Wind

数据来源:Wind而根据中报情况来看,运营商业务同比下降了9%,根本原因在于三大运营商都在缩减资本开支:

1.中国移动2024年规划投资1730亿,其中5G网络投资规划690亿,同比减少21.6%,算力投资规划同比增加21.5%至475亿。

2.中国电信2024年规划资本开支为960亿,同比减少3%,其中移动网络的计划投资下降了15%至295亿。然后是中国联通2024年规划资本开支为650亿,同比下降12%,

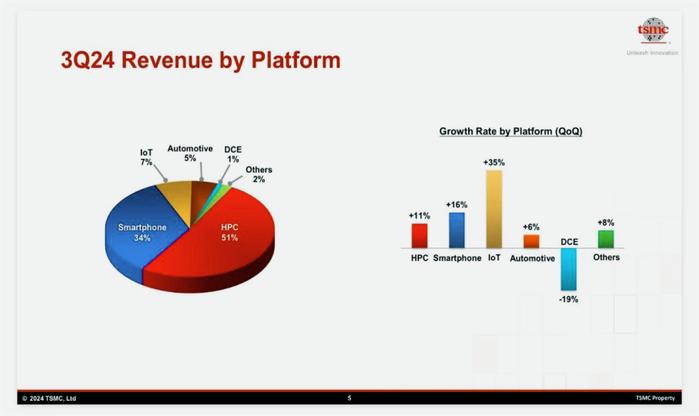

其实全球科技大厂都在搞算力,英伟达现在的订单基本都是靠美国那几个科技大厂超预期的资本开支。如果哪天有消息说亚马逊要降低资本预算,那英伟达的股票第一个跌,第二个跌的就是台积电,因为台积电现在有超过一半的收入要靠算力,手机的占比已经降至第二大业务。

数据来源:台积电财报

数据来源:台积电财报所以中兴在网络建设这一块的增长短期还是有压力,而接下来的增长要看算力大厂的资本开支。

根据电信10月份刚公布的2024-2025服务器采购标书来看,国内前排中标的几家主要是联想、浪潮信息、超聚变(华为剥离出来的)、还有新华三和中兴通讯。目前中兴的服务器产品主要包括Intel通用、AMD(R5350 G5\R5350G4),以及海光(R5930G2\R5530G2等)。

关于技术壁垒就不用多聊了,其实各家大厂都是把配件买回来组装,上游供应商无非就是那么几家,海光、英伟达、AMD、英特尔等,所以差异化这一块就不用怎么聊了,标书按份额分配。

消费者业务前景

消费者业务主要是手机、电脑以及消费电子周边,这块业务中兴其实比华为和小米干的都早,中兴是1998年开始做手机,华为是2003年,小米是2011年才发布第一台手机。但到今天,你在朋友圈其实很少能看到中兴的手机(包括努比亚)。

手机这个行业其实只要销量跌出前五,那基本上就很难了,因为全球5G智能手机的渗透率已经超过了70%。也就是说这个行业都已经过了高速增长期。行业前三的三星、苹果都已经进入低速增长,而且芯片技术的迭代也到了3纳米,除非说再来一次“苹果式”的颠覆式技术革命,否则很难再有故事。

中兴通讯消费者业务一年280亿的收入,2017年之前的三年收入是超过300亿的,这块业务的毛利率还不到20%。

靠豆包真的能带动手机销量吗?这要打个问号。目前主流的厂商没有哪家说是靠AI带动的销量。华为的销量增长是由芯片再次量产驱动的,而华为原本就有忠实的用户群体。

政企业务的前景

政企业务可以说就是算力新基建,政府端和企业端的数字化转型,比如智慧城市、智慧水利,新型云数据中心这些。今年上半年中兴这块收入是91.7亿,同比增15%,这块业务的毛利率是21.8%(去年是27.5%)。

我去年有调研过一家大数据的公司,其实业务主要也是服务政府端,比如路侧设备的智能化(红绿灯)、人脸识别算法、监控数据算法等。交流的结果是G端整体压力较大,预算下滑。

这两年G端的订单下滑,回款周期增加,核心原因就是地产销量下滑,导致土地出让收入大幅减少,另外三税收入也在减少。所以前段时间才出了几万亿的化债计划,本质上是要先解决地方的债务成本问题。

中兴通讯2023年政企业务的整体收入下滑了7.14%,今年重回增长,如果明年地方化债比较顺利的话,开启新一轮的信息基建,那么中兴这块业务还是有预期的。

买预期卖现实

市场自10月份以来,驱动上涨的逻辑已经完全脱离了基本面,行情是由流动性和游资主导。

中兴通讯这次的关注度升温,也并不是因为未来的业绩预期增长,而是豆包概念或者是算力服务器相关概念驱动。

市场要的只是一个预期,最好是那种无法兑现业绩的预期,有业绩就有下滑的风险,如果连概念都是假的,那就不需要兑现业绩了。这就是当下的市场逻辑。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有