2024年12月31日,闻泰科技发布资产出售公告,拟将公司及控股子公司拥有的产品集成业务卖给立讯有限公司。

公告发布后,闻泰科技股价涨停,以表达市场对垃圾资产剥离的乐观远景,但随后两个交易日股价再次大跌。其实在卖资产之前,闻泰科技的市值距离高位就已经缩水近80%,最高市值曾超过2000亿,而最新市值仅有416.3亿。

不论是在手机ODM领域,还是在汽车功率半导体领域,前排厂商的榜单上都有闻泰的名字,但为啥市值没有得到资本市场的认可?

ODM持续亏损

根据闻泰24年半年报收入结构来看,智能终端业务的收入占比是77.8%;半导体业务收入占比是21%;其他的1.28%暂且按下不提,闻泰这接近80%的智能终端业务只贡献了20.4%的毛利润,而仅有21%的半导体业务,却是闻泰的核心利润支柱,贡献其超过77%的毛利润。

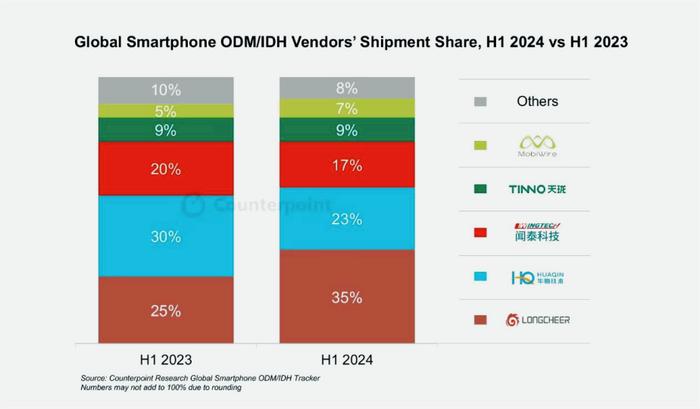

2013年,闻泰曾因红米手机的火爆一炮而红,之后赶上了智能手机的大风口,并在2015年拿下ODM厂商全球第一的份额。手机ODM领域一直有闻泰的名字,2024年上半年闻泰的市占率还在前三,只是不赚钱了。

根据三季度财报来看,闻泰产品集成业务季度收入157.3亿,净亏损3.57亿,前三季度累计亏损超过12亿,产品集成业务的毛利率已经跌至3.8%。

毛利率下滑几乎是业内一致共识,龙旗和华勤最新财报显示毛利率也都在下滑,在闻泰的财报中没有给出具体的下滑原因,但华勤在调研报告中披露了下滑原因是竞争激烈以及原材料涨价。

ODM和OEM在业务上有本质的区别,一个是贴牌,一个是来料加工,前者最大的成本是材料和人工,后者最大的成本是人工,但在利润上其实没啥本质区别,都是为终端厂商打工,赚着微薄的组装利润。

在ODM领域,真正赚钱的是果链上的厂商,如准备收购闻泰的立讯,2023年利润超过109亿,大市值的公司其实基本是服务苹果。闻泰也曾为打入果链努力过,2021年收购欧菲光,成功切入苹果手机供应链,但从财报反馈上来看,似乎并没有带来很好的回报。

摄像头模组本身也是摄像领域毛利率最低的组装环节,真正赚钱的是CMOS图像传感器,其实在收购安世半导体之前,闻泰也曾想过收购豪威,但最终因为多方面原因没能成功。

智能手机领域本身就是超级卷的大红海市场,特别是安卓线,连行业第一的龙旗,毛利率也就才5%左右。龙旗可是小米的供应商,小米手机干到全球前三,也就才这么点利润,更何况智能手机已经过了高速增长阶段。

持续的份额下滑,持续的亏损,闻泰确实卷不动了。

半导体也有压力

卖掉组装业务后,闻泰科技的大部分收入就要依赖半导体,那么靠半导体真的能再次翻身吗?

安世半导体是荷兰的一家半导体巨头,于2018年被闻泰科技收购,产品线覆盖晶体管(ESD\TVS)、MOSfet功率管、模拟与逻辑IC,2024年上半年三大类产品占营收比重分别为44.31%、37.83%、15.55%。

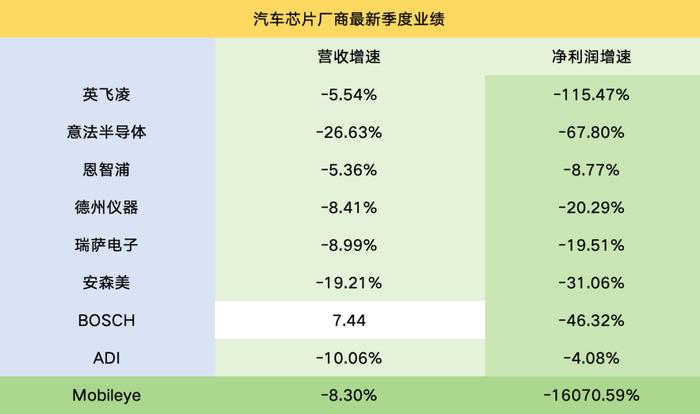

在整个功率半导体领域,安世能排进前五,但问题是这两年全球功率半导体企业的利润都在下滑。最新季度报显示,英飞凌已经亏损、TI、意法半导体、安森美、恩智浦等上游厂商收入和利润均出现不同程度的下滑。

数据来源:Ifind

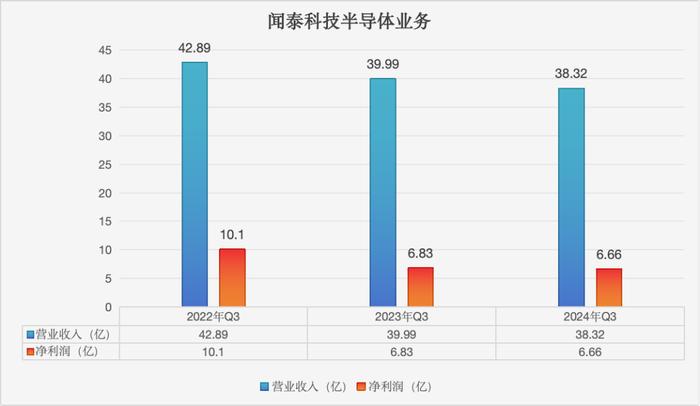

数据来源:Ifind闻泰半导体业务三季度净利润6.66亿,2022年同期赚超10亿,营收也在下滑,妥妥的下行周期。其实从晶圆厂的情况也能看到,虽然IGBT\Sic相关的产能都在满产,但利润率下滑严重。

数据来源:Wind

数据来源:Wind汽车芯片现在所面临的问题是不缺产能,起码对海外厂商来说,未来两年的增长压力会比较大。因为随着本土的产能扩张,25-26年,40纳米以上的产能极有可能过剩,大量的订单后面应该会被本土厂商替代掉,当然行业的价格也会受制产能的扩张。

对于闻泰来说,收购安世半导体产生了大量的商誉,后期可能面临减值的风险。截止到24年中报,商誉的期末余额为215亿元。

如果只考虑短期,24全年半导体业务所贡献的利润将超过20亿,即便按照20倍的估值定价,现在的市值也不算太贵。

闻泰未来的估值预期主要看两点:一是行业周期见底;二是收购集团公司的晶圆厂,转型IDM厂商。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有