2024年,全球资产价格主要受地缘政治、美国大选、大国博弈以及经济下行等多重不确定因素影响。国内9月份以来出台一系列政策组合拳,拉升消费内需,提振资本市场,缓和中美关系或是未来一年的市场焦点。

展望2025年的报告有很多,外资行当下比较一致的不确定是经济是否可以企稳,而比较确定的是全球利率会在未来一年持续走低,尽管美国数据强劲,但降息周期基本是确定的,而医药行业也将迎来新的拐点。

如果拉长时间周期,医药几乎是长牛,全球医疗也一直在长牛,纳斯达克生物指数从2009年的650点,上涨至最新4310点,期间涨幅度5.6倍,只不过近三年一直处于调整期,包括全球医疗指数。

申万医药指数近三年最高点回撤超过50%,XBI-标普生物指数高点回撤也接近50%,也就是说全球医疗过去三年都在经历回撤,XBI和纳指生物几乎覆盖了全球顶级的生物科技型企业。

再叠加美联储加息,Biotech产业的负面反馈,也直接影响到一级市场估值,而一级市场的估值又直接决定了研发的资本开支,所以过去这两年,有大量投资者抄底医药,最终都铩羽而归。

尽管部分噪声仍对葛兰的交易颇有微词,但从最新的业绩上来看,近六个月中欧医疗健康的收益已经表现出一定的韧性。

医药行业新趋势

医药行业的下跌有诸多原因,从产业角度来看,过去这几年主要受集采降价影响,导致企业端基本面开始走弱,恒瑞医药2021年扣非净利润下滑30%,2022年持续下滑19%,这背后的根本原因就是降价。

集采对整个产业的影响会一直存在,其实这里我们可以参考日本,在1980年后,日本也曾因医保负担问题开始集采,之后整个行业也迎来大调整,但在90年后,日本药企通过创新出海,也诞生了武田制药这种创新药巨头。而且在泡沫破裂的20年里,日本医药一直是长牛。

为什么说集采会一直存在?

首先是支付端,2023年基本医疗保险基金总收入3.34万亿,总支出2.81万亿,当期结余0.52万亿,结余率16%,处于历史的较低水平,结余增速为-18%,这是首次负增长,2019年增速为0。所以,医疗保险基本面临收入增速放缓,而支出增速加重的双重压力,因此降本会是长期目标。

其次是逼创新,2021年《以临床价值为导向的抗肿瘤药物临床研发指导原则》发布后,就确定了Me too的高估值泡沫要结束,很多药企缺乏创新,仅靠一两款特效药就长期赚取暴利,对产业的发展进步几乎无贡献。

有竞争才会有创新,芯片的摩尔定律本质上是因为市场的有效竞争驱动的。而创新药真正能走出去的确实没有几家,PD-1的价格之所以跌到千元,其根本原因是只能在国内卷,须知全球最大的创新药市场是美国。

翻开全球头部创新药企,默沙东、武田、诺华、诺和诺德等,最大的市场都在美国,收入占比均超过30%,诺和诺德接近55%的收入在美国。原因简单,因为美国拥有绝对的消费能力。

在葛兰的持仓中,就能看到,其风格主要偏向于创新药和CXO,创新药毫无疑问是未来出海的希望,而CXO整个产业链拿的都是欧美创新药企的订单,CXO本身没有周期,但是利润的波动要受美元周期的影响。这也是全球医疗过去三年跌宕起伏的原因。

数据来源:IFind

赚出海的钱,是全球医疗长期发展的共识,创新药医保谈判、仿制药国家集采、医疗领域反腐都将常态化,创新药唯有不断创新才会有更高的估值。为什么泽布替尼能给高定价?根本原因是临床数据上较伊布替尼表现出了更好的疗效,这大概也是伊布替尼近两年持续下滑的原因。

美联储降息周期

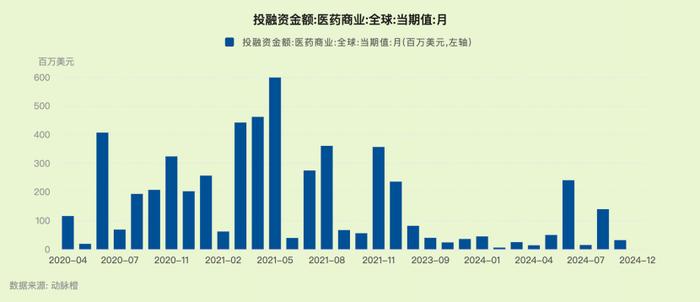

Biotech在商业化的前期阶段,大多都很难赚钱,需要持续的融资来维持经营,而过去三年美联储疯狂收紧,加息、缩表,美债利率干到5%,虹吸全球资金流入,这也直接削弱了医药行业的融资能力。

融不到钱,项目进展慢,资本开支下滑,外包产业订单减少,整个行业的估值持续走低。从投融资余额的变化来看,2021年一波峰值投入后,近三年一直处于低位水平,所以能不能回暖的关键看美元周期。

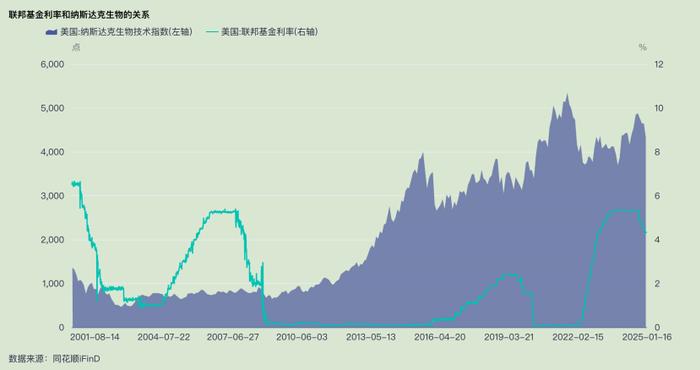

再来看美国联邦基金利率和纳斯达克生物指数,2004年、2016年和2022年这三波加息都直接导致生物科技指数的走弱,呈明显的负相关关系。比较明显的就是2022年之后的这一波收紧,全球生物科技指数陷入杀估值。而在2008年,2020年的这两次降息,也明显刺激了生物科技指数的上涨(叠加疫情)。

当前,市场对美联储持续降息的力度存疑,而Moegan Stanley在最新的报告中也给出了乐观的预期,美国首席经济学家Michael Gapen指出:“鉴于近期通胀坚挺,以及关税上调、移民限制和宽松财政带来的上行风险,美联储的注意力已经从劳动力市场的下行风险转移到对持续通胀的担忧”,预计美联储将在2025年降息两次。

预计亚洲市场为应对关税压力,将进一步降低政策利率以支持增长,目前除了日本有加息预期以外,其他主要经济体接下来的一年时间都将保持一定的货币宽松。

集采下的确定性

集采的大背景下,缺乏创新的传统药企将面临增长压力,而有效解决的方案则亟须开发第二增长曲线-Me-better-First-in-class。

纵观全球,海外大药企的增长基本都是靠重磅单品,默沙东的帕博利珠单抗、诺和诺德的司美格鲁肽,特别是司美格鲁肽的创新以及应用范围的扩大,带来了爆发式的增长,武田的成功也是靠创新出海,以及跨国并购实现国际化。尽管日本的人口老龄化比较严重,但武田最大的市场实际是在美国。

医药行业对研究能力的要求相对很高,管线、临床等数据相对一般产业来说也会更复杂,所以对医药研究员的专业度也是有要求的。根据Wind数据显示,葛兰从业以来,偏股型总回报83.99%,年化回报6.39%,这还是在医药熊三年的情况下(数据统计时间2025年1月21日)。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有