智通财经APP获悉,广发策略团队分别从四个视角探讨“专精特新”企业特征。从融资视角看,专精特新企业的一级市场融资热度高,但A股上市率较低;从行业视角看,专精特新企业主要集中小盘高端制造行业;从收益视角看,20年以来,专精特新企业超额收益(相对中证1000)为147.81%;从盈利视角看,ROE水平大于10%,盈利增速大于30%。

融资视角:一级市场融资快速上升,但上市率低

专精特新企业的一级市场融资热度高,且快速上行,在今年一级市场热情下降的情况下仍然保持投资数量的增长。专精特新企业A股上市率较低。分层看,专精特新小巨人企业中的327家企业在新三板挂牌,356家企业在A股上市,上市率为7%,其中140/114/21家分别在创业板/科创板/北交所等针对性服务中小企业的板块上市

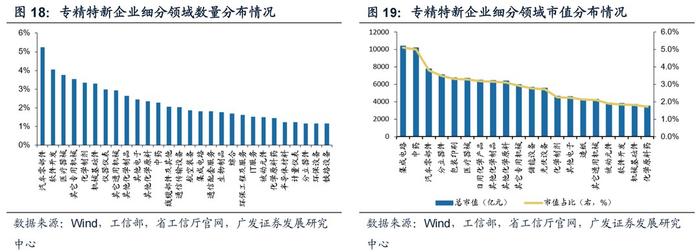

行业视角:扎堆小盘高端制造行业

细分领域来看,专精特新企业数量上主要集中在汽车零部件、应用软件、医疗耗材、特种复合材料、测量仪表等行业。

市值分布上看,细分领域中集成电路占比最高,为5.1%。市值占比较高的领域主要集中在半导体、医药、机械设备和化工行业,市值占比前三的领域为集成电路、重要和汽车零部件,分别占比5.1%、5.0%、3.8%。

收益视角:跑赢中证1000

根据自编制的专精特新/制造业单项冠军上市企业指数,专精特新企业跑赢主要宽基指数,从梯度培育角度看,单项冠军企业收益率同样跑赢中证1000。20年以来,专精特新企业超额收益(相对中证1000)为147.81%,制造业单项冠军企业超额收益为47.78%。

盈利视角:ROE水平大于10%,盈利增速大于30%

整体ROE(TTM)水平大于10%,盈利增速大于30%,营收增速大于20%;22E盈利预测看(Wind一致预期),光电子、软件开发等上修,电机、IT服务等下调。