在资本市场,并购重组和定向增发一直是两个永恒的主题。据choice数据显示2016年至今,中国A股市场共有598家公司通过非公开发行股票进行了再融资,实际募集资金总额达13085.69亿元。而在去年同一时期,非公开发行股票公司的数量为515家,募集资金总额合计8769.63亿元,募集资金同比增长了49.22%。

定向增发股份作为在融资手段对于公司而言具有其特有的优势。其一,定增的发行不会对股价造成负面冲击,相反它会在一定程度上刺激公司股价的上扬。其二,公司定增的审批程序相对简单,没有对公司的盈利做出要求,不会有漫长等待。其三,定增承销佣金仅为传统方式的一半,节约成本。这些特定使得定向增发极受青睐。每年从市场中圈走的资金,是新股IPO远远无法达到的高度。

定增虽火,但也有很多让人诟病的地方。按定增的收益构成看,分别来自三个方向:发行折扣因素、市场行情因素以及公司自身因素。其中折扣收益一直是定增投资最稳定的收益来源,但通过价差形成的利益输送也一直是受到指责最多的地方。

在2015年10月的保代培训会议上,证监会要求长期停牌(超过20个交易日)的公司,需至少复牌交易20个交易日后再确定非公开发行基准日和底价,同时鼓励以发行期首日为定价基准日。2016年3月,证监会再次对定增给出窗口指导:三年期定增若调整方案,价格只能调高不能调低,或定价方式改为竞价发行。2016年4月份的窗口指导则是:鼓励一年期定增再融资项目以发行期首日作为定价基准日,审核从宽;对三年期项目要求增加“七折底价”条款。从上述窗口指导可以看出,监管层正在慢慢收紧定增折扣收益的利益供给。

牛牛金融中心认为,监管层的动作并非在抑制再融资行为,而是通过增加价格约束,来减少短期资金的炒作行为,引导资金向优质项目转移,使定增成为为实体经济真正输血的重要渠道。下面我们将以中国证券监督管理委员会发行审核委员会审核通过为节点,考察今年6-9月间通过审核的定增案例,了解监管层对于哪些公司、哪些融资项目、哪些定增方式更加鼓励。

定增审核通过基本情况

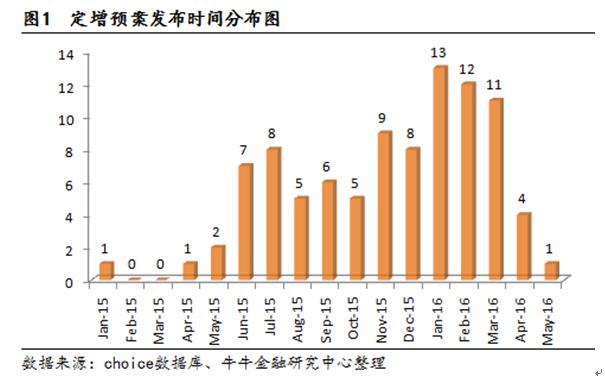

以定向增发发审会通过审核为时间节点,6月至9月间发审会共审核通过的定增公司共93家(不包括须报重组委员会审核的案例),其中公司预案首次公告在2015年有52家,预案首次公告在2016年的有41家,2015年预案比例稍高。从发起时间看,6-9月间审核通过公司的预案发布时间主要集中于2016年的1月-3月。

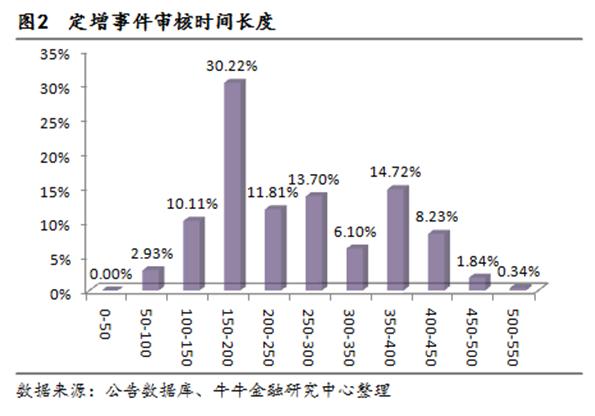

从公司增发预案通过审核时长来看,平均通过天数为253天,最长天数为514天,最短天数为92天。通过时间最集中区域是在150-200天之间,占整个统计公司数量的30.22%,审核时间长度在向5-7个月集中。时间长度占比第二高的为350-400天有14.72%的公司通过时间落在这一区间内,但80%的公司增发审核时间都没有超过12个月。

发行期首日定价预案通过更加顺利

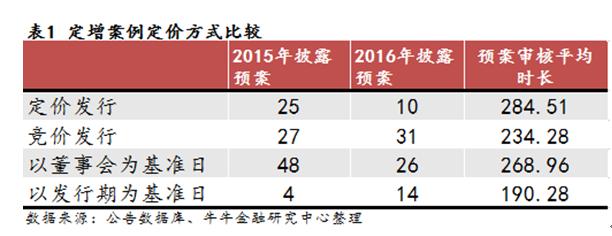

按预案定价方式不同,分为定价发行与竞价发行。按底价基准日选取不同,分为以董事会公告为基准日、以发行期首日为基准日和以股东大会召开为基准日。

从预案数量上看,定价发行通过审核的2016年预案较2015年预案减少15家,竞价发行中两类预案通过数量相当。以董事会召开为基准日预案2016年通过数量较2015年预案减少近50%,而以发行期首日为基准日的预案2016年通过数量达14家,是2015年通过数量的3倍以上。从预案审核的时间长度看,定价发行预案审核平均时长284.51日比竞价发行预案平均时长234.28日多出50日,竞价发行通过时间历时更短。以发行期首日为基准日的预案审核时长明显短于以董事会公告为基准日的预案,平均时长仅190日,远低于发行审核的平均时长。证监会窗口指导中鼓励设置发行期首日为定价基准日,审核从宽的态度表达的十分明显。

定增“七折条款”并非审核必备条件

发审会审核通过前,各上市公司修订预案除补充项目资料和公司发行信息外,其它调整主要是针对定增融资资金的使用情况和股份发行的定价约束。

在发行定价约束方面,公司预案调整内容包括对三年定增项目增设“七折条款”、下调发行价格或认购底价以及调整定价基准日日期三个方面。发行价格或底价调整原因包括公司发生除息、除权事件下调价格,同时也会因定价基准日调整而变动,但这种调整通常会导致定价下降。牛牛金融研究中心认为这种情况出现主要是因为公司在增发预案期间股票价格下降后回复不及时,发行价格或底价出现超出实时股价过多。数据显示,这些预案中原始定价基准日有80%以上是设置在2016年之前。在2016年初时,A股股市出现大面积下挫,大量公司股票下跌严重,而大量预案定价基准日处于2015年年底的相对高位,增发价格需要调整以避免形成价格倒挂。

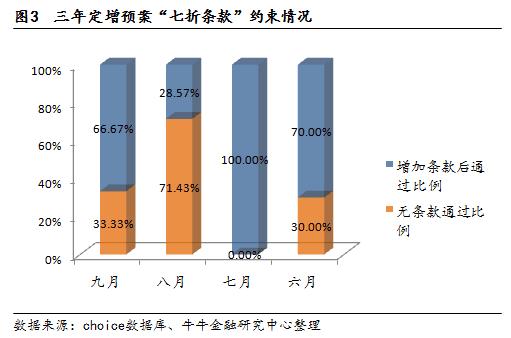

第二类重要调整是三年定增增加“七折条款”,这也是今年4月份证监会窗口指导的重要原则之一。牛牛金融研究中心发现,虽然这一条款在7月时执行的最为严格,未有不增加条款通过的案例,但在8月通过的预案中无“七折条款”通过的预案占到当月通过总量的比例突增至71.43%,到9月时这一比例又回落到30%的水平线,与6月水平持平。“七折条款”的执行情况似乎开始变得不明朗起来。

但从整体看,全部预案中未增加“七折条款”仍然通过审核的比例似乎在维持30%这一水平线,即6月、9月的平均水平。牛牛金融研究中心认为,“七折条款”并未被监管层强制执行。统计结果显示,审核方在试图将无条款通过的比例压制在一个较合适的水平,既能让投资方感到监管层对于控制折价利差过大的态度,又能灵活控制力度保证实际定增方案能对公司经营有利。

项目融资预案增加,审核疑似放松

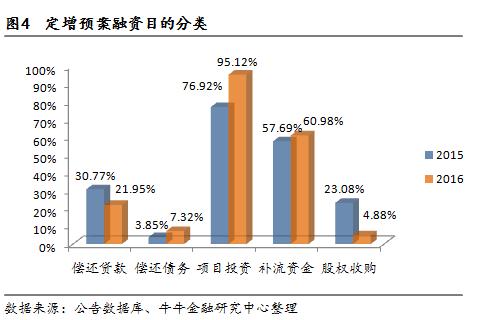

我们将定增案例的融资目的分为偿还银行贷款、清偿公司债务、投资项目、补充流动资金、股权增资收购和充实公司资本金,这其中充实公司资本金仅一例。在所有的融资方向中,项目投资与补充流动资金是出现次数最多的,在全部94起通过审核案例中,预案融资包含项目投资的有79家,含补充流动资金的有55家。

相比2015年审核通过预案,2016年预案融资目的更加集中,项目投资和流动资金补充的预案比例都在提升,而融资目的中用于股权收购和偿还贷款的在2016年预案中占的比例都在下降。其中比较突出的是包含项目投资的定增预案,2016年调整预案占比达到95.12%,即2016年仅有两例通过预案中不包含项目融资的内容,高出2015年近10个百分点。利用定增资金收购其他企业股权的预案,在2015年后减少很多,2016年仅不足5%的预案涉及这一融资目的。

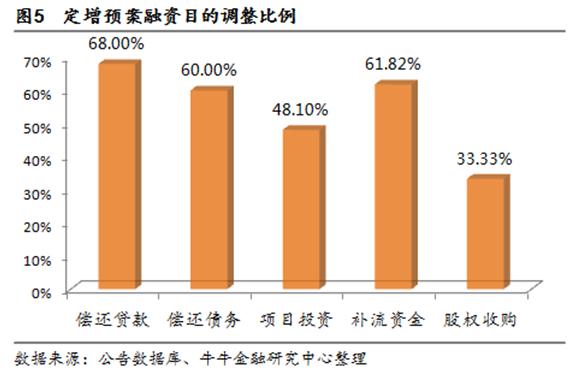

在定增资金使用方面,全部定增预案在修订方案时有近三分之一减少了募集资金总量,其中一年期定增减少资金募集总量的修订预案占65.57%,三年期定增减少的占68.75%,两者比例比较接近,但在具体项目调整上偏好略有不同。股份收购的融资调整比例最少仅占总量的33.33%,项目投资资金的调整次之仅48.10%不足50%。偿还债务和补流资金调整比例都高于50%,约有总体数量的60%预案修订了这两类融资的额度。调整最多的融资方向是偿还贷款部分,有68%的预案对这一类融资的使用额度进行了调整。

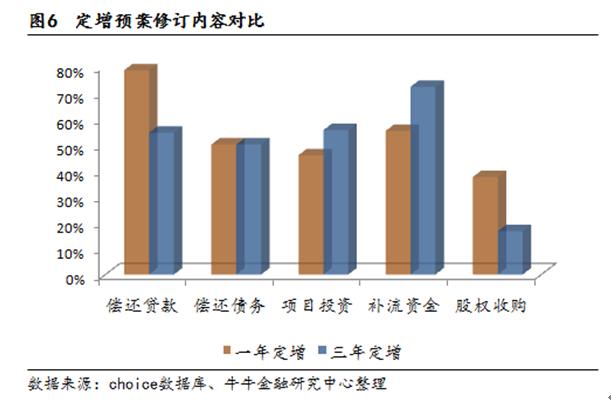

补流与还贷资金审核出现分化

一年定增预案与三年定增预案相比中,减少偿还债务及项目投资的资金的修订预案占总预案数比例都控制在50%左右。在补充流动资金方面,三年定增修订减少的比例更高,预案的72.22%都作出了调整,而一年定增调整的比例仅55.26%,补流审核出现了对三年定增类预案的紧缩。而偿还贷款方面,对三年定增则表现的更加宽容,其修订预案减少了该类项目资金的比例仅为54.55%,比一年定增类项目减少了24%,对一年定增在偿还贷款融资方面的审查有更加严厉的倾向。

融资方向中最为宽松的是涉及购买股权的项目,一年期和三年期下调此类资金额度的修订预案比例分别为37.5%和16.67%,整体看购买股权的调整比例是各种融资方向中调整最少的,审核最为宽松。

特别的在6-9月所有的审核通过案例中,共有5家公司的预案未经修订直接通过了发审会审核。它们分别是康达新材、万华化学、泛海控股、通润装备、广汇汽车。其中,通润装备定价基准日为发行期首日,它同时也是所有预案审核通过时间最短的