来源:远川投资评论

在被红利压制了三年之后,成长股投资久违地迎来了一阵喘息的机会。

超额是最直观的证据:截至2025年3月14日,沪深300成长全收益指数年内录得4.51%的收益率,而沪深300价值全收益仅为-0.68%,成长风格终于开始努力地弥补自己失去的三年。

而港股市场更是成为了这一轮成长归来的最大受益者。2021年年初某券商喊出的“跨过香江去,夺下定价权”回旋镖,在四年之后击中了步履不停的南下资金:在人工智能的突破面前,差点成为“公用事业”的互联网巨头们迎来了一波重估,恒生科技指数ETF(513180)也一改往年的阴霾,年内涨幅一度达到30%以上。

超额的大幅回暖让成长股投资开始重新回归投资者的视野,尤其是相较于曾经的红利风格,其极具弹性的特点吸引了大量投资者涌入其中。

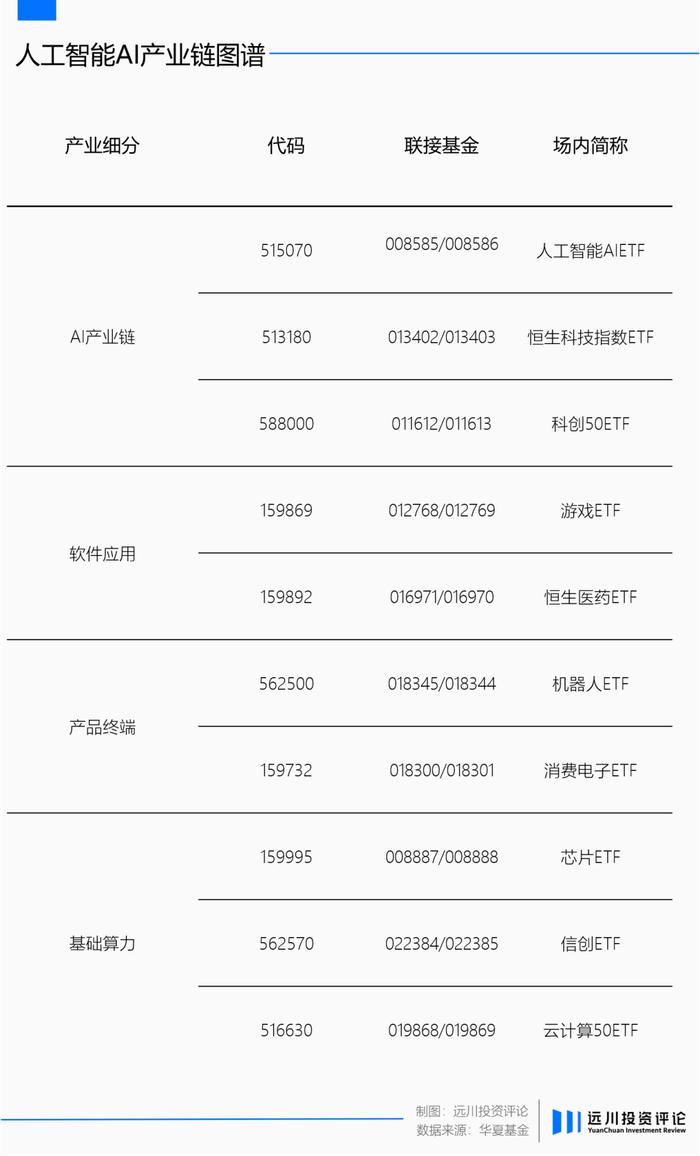

以今年火热的人形机器人和AI为例,数据显示截至2025年3月12日,机器人ETF(562500)和人工智能AIETF(515070)的流通份额分别由年初的55.45亿份和26.52亿份大幅增加至121.06亿份和40亿份,创下了自成立以来的最高记录。

但阳春三月的暖意终究无法将冬日的寒气除尽。对于成长股投资者而言,一个残酷的事实是:人们亲眼见证过高成长变成高库存的惨淡,也刚刚走出成长股失落三年的阴霾。要想重新建立起对于成长投资的信任,大多数人既需要一些时间,也需要一些改变。

走出失落的三年

成长股投资往往离不开业绩增速的加持与市场空间的想象,就像 2024 年的美股芯片龙头一度无视估值压力,因为财报增速总能消化涨幅;大厂的资本开支、广阔的市场前景,也总能给人们不要下车的理由。

但当人们开始用一种过度乐观的线性外推来预测未来、加码投资的时候,产业的供需关系也往往会出现扭转的迹象。

对于中国的成长股投资来说,这种供需扭转带来的痛苦与失落,在光伏行业的出清等待里展现得淋漓尽致。

2019 年至 2020 年在新冠疫情影响以及双碳的政策背景下,批量的光伏订单蜂拥而至,使得光伏企业的盈利能力开始大幅上升。以某光伏龙头为例,其营收和净利润分别从2019年底的328.97亿元和55.57亿元增长至2022年底的1289.98亿元和147.63亿元,年化增长率达到了57.69%和38.5%。

供需阶段性错配带来的盈利幻象驱使众多光伏企业积极扩产的同时,也吸引了一大批企业进军光伏行业,甚至通过跨界光伏来寻找第二增长曲线的企业也屡见不鲜。在2020年至2022年三年的时间里,累计可查的投资总额(公告/规划)超过20000亿元[1]。

这些投资最终转化为了光伏在各个环节的产能,也成为了需求放缓后拖累行业盈利能力的负重。2023年年末,全球新增光伏装机390GW,同比增长70%,但当年年末,我国光伏主产业链各环节名义产能均已超过1000GW[4]。供需的再一次错配让全行业开始进入以价换量的恶性竞争,也让全行业盈利水平开始大幅下降。

而估值和产能的消化不良,对于中国过去三年的成长股投资而言,只是问题的切面之一。相较于盈利能力的下滑,更令人担忧的是市场试图寻找新的增长方向,却始终没有找到可持续的方向。

“降本增效”开始出现在越来越多的中国科技巨头财报中,分红率取代Capex成为了投资者关心的风向标。

以某互联网巨头为例,自其在公司内部提出降本增效的之后,其销售毛利率便从2021年年底40.10%一路提升至2024年三季度的53.13%;与此同时,公司营业成本的绝对值也在当年达到了1223.67亿元的峰值,并在之后的三年时间里始终稳定在1100多亿元的水平。

在那段时间里,曾带着成长股王冠的互联网巨头们一度被市场戏称是时代的基础设施,应该给公用事业的估值。

当曾经量价齐升的成长股不是面临盈利能力大幅下滑,就是通过降本增效来实现业绩的稳定性,增量难寻的情形下,资本市场的风偏也难免开始急剧下降。投机资金扎堆涌入低波资产,十年期国债收益率从21年底的2.77%迅猛跌至1.7%以下,而A股市场上,真·公用事业——三桶油四大行则成为了 A遥遥领先的“七姐妹”。

有基金经理曾在24年Q1的季报当中这样说道“我们从来没预料过这轮成长股的熊市会这么漫长,现时的市场对成长股的情绪也是前所未有的冰点。”

所有等待成长归来的人都知道,出现新的增长点才是扭转趋势的关键,只是少有人能够事先知道,新的增长会出现在何时,出现在何地。不幸的是,坚信成长投资的人需要熬过三年寒冬;幸运的是,三年之后,等待他们的是中国科技的全面爆发。

今年以来,不论是Deep Seek 的横空出世,还是宇树机器人在春晚首次亮相,抑或是各大互联网巨头开始重新加大资本开支,频繁且集中的催化让成长股投资终于走出了严酷的寒冬。

疯狂的人工智能

2022年11月,ChatGPT的出现成为了人工智能技术一个重要里程碑,而游戏率先成为了其在应用端最具有想象力的方向。

逻辑并不难理解,如果游戏里的NPC不再只是会按照预先输入的台词照本宣科的机器人,而是能够根据用户的反馈来做出实时回应,甚至提供一些全新的情绪价值,那么整个游戏产业不仅能够极大地提升用户的体验,也能改写已有的生态,使得游戏行业的估值得到提升。

而在更实际的层面,生成式AI已经能够帮助游戏公司降低产品的制作成本,提高工作效率。根据GameLook报道的一家俄罗斯游戏工作室的案例,该工作室的负责人宣称,他们在角色设计这一阶段上马AI技术后,成功将相关美术的开发成本从5万美元压缩至1万美元,并将工时耗费从6个月大幅减少至一个月[2]。

业绩和估值的双重想象力让游戏行业迎来了一波久违的行情,仅在2023年上半年,游戏ETF(159869)的涨幅就达到了92.53%。

而随着整个 AI 产业的持续发展,成长投资机会也不再局限于游戏应用。

过去两年围绕着人工智能的产业链涌现了相当多的投资方向,譬如在人工智能的上游,由于大模型的训练和推理需要海量的算力,因此不论是更加偏硬件端的芯片ETF(159995)还是更加专注于软件端数据供应和AI算力的云计算50ETF(516630)都有所表现。

而在终端应用层面,AI PC、AI手机以及AI眼镜的出现也让消费电子ETF(159732)中诸多成分股找到了新的业务增长曲线。

而在所有令市场振奋的科技突破中,逐渐逼近量产拐点的人形机器人行业又成为了2025 年以来引领成长股的弄潮儿。

2025年1月,特斯拉透露出Optimus未来量产规划——2025年将生产1万台Optimus机器人,产能扩展至每月1000台;2026年每月产能将达到1万台,2027年进一步提升至每月10万台[3]。

根据东吴证券的测算,人形机器人的空间来自对工人的替代,同时也可以创造C端的新需求。如果按照单台价格12万来计算,对应市场空间10万亿,其中中国市场空间为2.3万亿,对应人形机器人新增需求2300万台。

放量的乐观,来自于人形机器人本身所具备的经济性。根据东吴证券的测算,放量初期按照一台机器人成本40万算,3台替代一个工位,回本周期7年。但若成本下降至12万元,1台替代一个工位,回本周期降至0.7年。

图片来源:东吴证券研究报告

图片来源:东吴证券研究报告除此之外,人形机器人作为人工智能和制造业的结合,类人的特征使得其在C端同样也可以创造老人陪护,家庭服务等一系列需求场景,进一步缩短它的瓶颈期。

这意味着一旦实现了成本的降低,人形机器人就能够快速进入到渗透率提升的阶段,B端的经济性和C端的新需求,使得越来越多的成长股投资者,视它为成长投资的核心方向,围绕其产业链上下游做布局。

强预期之下,机器人ETF(562500)应声上涨,今年以来涨幅一度高达30%。

尾声

从主题投资演变为可跟踪、可验证、可持续的成长股投资,5%的渗透率往往是一个重要的评估界限。

以新能源乘用车为例,其在2005年到2015年十年的时间里,渗透率突破了1%;之后又用了三年的时间将新能源车渗透率提升至5%。在此期间,新能源汽车产业链虽然出现过许多次主题投资的行情,但不论是持续性还是赚钱效应都相对有限。

直到2018年之后,在越过5%的渗透率之后,新能源乘用车产业链才开启了一波长达三年的成长股行情。数据显示,2019年至2021年年底,国证新能源车指数涨幅达到了223.2%,远超此前两轮新能源车主题投资的同时,也带动了整个新能源产业链的全面爆发。

而对于当下的人形机器人来说,渗透率不足1%的事实意味着其还没有摆脱主题投资的阶段,但更进一步来讲,这也意味着跟踪其产业发展和渗透率变化,是当下成长投资中绕不过去的课题。

尤其是伴随着国产Deep Seek的后来居上、通用型智能体 Manus 的走红以及各大资本都争相对机器人的布局,中国科技的崛起已经成为了一个不容忽视的事实。

当然,由于人工智能许多环节都还尚处于0-1的阶段,行业格局尚不清晰,相较于个股挖掘的较低胜率,通过ETF去把握不同产业链环节的阶段性β不失为专业投资者的一种低成本选择。

譬如涵盖了全产业链的科创50ETF(588000);算力含量颇高的信创ETF(562570)以及AI和医疗结合下的恒生医药ETF(159892) 都有机会分享人工智能浪潮的发展。

说到底,中国仍然拥有源源不断的工程师红利,资本市场只是对科技进步与产业成长的金融表达。而当投资者相比过去也拥有更多的工具时,与其质疑趋势,不如做好配置。

参考资料:

[1]四年投资超3万亿,光伏产业如何花钱?扑克投资家

[2]游戏公司精确测算:在真实项目中采用AI画图节省了80%美术成本!GameLook

[3]马斯克:Optimus人形机器人未来有望创造10万亿美元长期收入,界面新闻

[4]行业观察 | SNEC拯救不了光伏,光伏板块何时见底?中信建投财富管理

编辑:张婕妤

责任编辑:张婕妤

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有