来源:36氪

蜜雪集团公司日报

蜜雪集团5月23日缩量下跌1.40%

528.00 -7.50 -1.40%

昨日收盘价535.50;当日收盘价:528.00

当日开盘价536.00;交易量31.77万股

换手率0.21%;缩量幅度0.28%

3日涨幅-1.95%;5日涨幅+11.16%

成交额:1.69亿;总市值:2004.39亿

较过去一年的平均收盘价+0.21%;较过去一年的日均交易量-0.69%

“蜜雪集团市值业绩与扩张”舆情分析

蜜雪集团市值突破2000亿港元,股价达555港元,自2025年3月3日上市不足3个月市值翻倍。截至2024年底,全球门店总数达4.65万家,年净增近9000家,三线及以下城市门店占比57.4%,海外门店4895家。2024年营业收入248.3亿元,净利润44.5亿元,毛利率32.5%。2025年平均每天新开24家门店,海外已覆盖12个国家、超5000家门店,终端零售额年增速超20%,还计划在巴西未来3-5年投资采购物资。

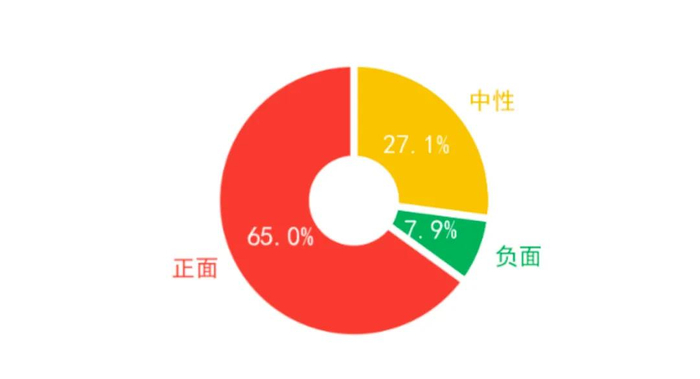

|事件正负面性质分析

截止5月23日,此事件匹配的到全网舆情信息总量为868条,正面信息564条,占比65.0%,负面信息69条,占比7.9%,中性信息235条,占比27.1%,事件舆论呈现出明显正面的倾向。

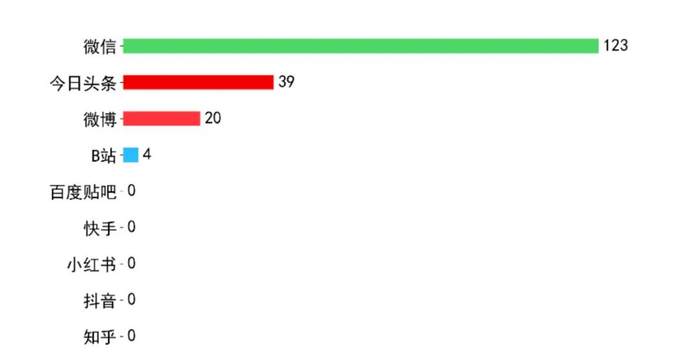

|渠道传播分析

截止5月23日,该事件全网传播篇次为868条,事件主要传播渠道为微信平台,传播篇次123条,占比14.17%

|事件影响分析

市值增长(利好):蜜雪集团市值突破2000亿港元,股价达到555港元,自上市不足3个月市值翻倍,显示出市场对蜜雪集团的高度认可和投资热情,这将增强投资者信心,对股价形成正面影响。

门店扩张(利好):截至2024年底,全球门店总数达4.65万家,年净增近9000家,显示出蜜雪集团的快速扩张能力,尤其是在三线及以下城市门店占比57.4%,这有助于公司进一步扩大市场份额,对股价构成利好。

财务表现(利好):2024年营业收入248.3亿元,净利润44.5亿元,毛利率32.5%,这些财务指标的稳健增长表明公司盈利能力强,对股价有正面影响。

海外扩张(利好):海外门店4895家,覆盖12个国家,超5000家门店,终端零售额年增速超20%,显示出蜜雪集团在国际市场的竞争力和增长潜力,对股价构成利好。

投资计划(利好):计划在巴西未来35年投资采购物资,这表明公司有进一步扩张的计划和战略,对股价形成正面预期。

综上所述:短期来看,蜜雪集团的市值增长、门店扩张、财务表现、海外扩张以及投资计划均对股价构成利好,预计股价将受到正面影响。长期来看,这些因素将有助于公司持续增长和市场扩张,对股价形成长期支撑。

蜜雪集团近期舆情影响力排名

蜜雪集团近期舆情事件,全网影响力排名如下

TOP1:蜜雪集团拟在巴西建供应链厂

TOP2:幸运咖发展与蜜雪支持

TOP3:蜜雪集团港股上市表现亮眼

近期专业观点分析

师天浩(中性)

蜜雪集团旗下的蜜雪冰城联合支付宝推出“支付宝碰一下”创新服务,超3万家门店支持,布局超400个城市,用户数破亿,还发放立减券吸引消费者。不过,蜜雪冰城存在品控问题,在黑猫投诉[下载黑猫投诉客户端]平台上有不少消费者反馈产品味道不佳等情况,且加盟商模式带来监管难题,影响品牌声誉。目前投诉量接近1万,但品牌面对投诉回复量和完成度较高,客服态度良好。未来,蜜雪集团需加强门店管理,把 控产品质量,才能赢得消费者信任。

*数据来源:红麦聚信(北京)软件技术有限公司