自上周南非报告了“奥密克戎”新冠变异毒株的快速传播情况后,根据世卫组织最新数据,已有19个国家和地区出现该毒株的感染病例。

新冠病毒外加全球通胀高企引发美股跳水,本周前三个交易日,纳斯达克指数、道琼斯工业指数分别跌去1.53%、2.51%。

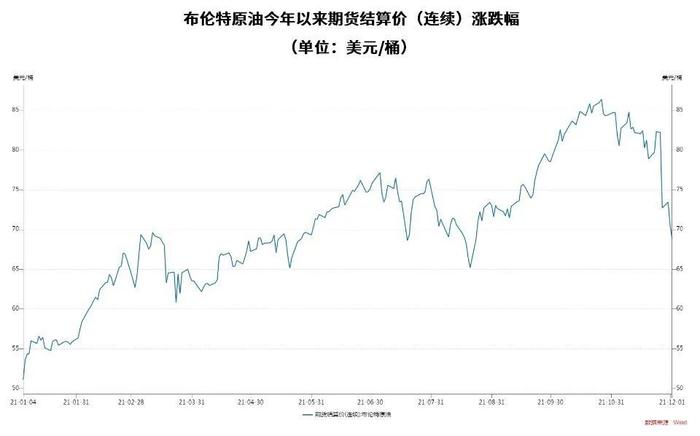

大宗商品亦遭遇挫折。12月1日,布伦特原油已下跌至68.87美元/桶,对比变异毒株消息发酵前一日82.22美元/桶的价格,短短4个交易日内已跌去16.24%。

在此背景下,中国依然坚持“动态清零”的防疫目标,密切关注全球疫情形势变化,采取“外防输入”、“内防反弹”的防控政策,应对输入性疫情压力。

疫情下鲍威尔再提通胀担忧,A股会受多大影响?

自“奥密克戎毒株”消息爆发以来,A股各大指数基本走平,沪指、深指、创指分别上涨0.36%、0.12%和0.13%,在全球主要市场中显示出一定韧性。

行业方面,除了可能受疫情较大影响的休闲服务下跌较多外,本周前三个交易日内其余行业未出现明显颓势,国防军工、建筑装饰、计算机、公用事业领衔上涨,其中国防军工上涨3.23%。

大宗商品价格下跌,国内商品期货市场受到一定负面影响。周内南华商品指数微跌1.19%,下跌的主要是燃料品类的沪燃油、低硫燃料、原油等。

虽然国内的金融市场及货币政策较为稳定,美国收缩货币政策的可能性却有所提升。美联储主席鲍威尔在本周三的发言中表示,他认为持续的更高通胀的风险已经上升了。

中睿合银投资总监杨子宜表示,无论是海外新冠疫情的再度发酵,还是美联储对于通胀风险加剧的观点,对国内大部分行业没有本质的影响。展望后市,不排除新冠和美国通胀的影响进一步发酵的可能,但如果不出现明显超预期的变化,相关事件的影响偏短期且大概率会在短时间被市场消化。

方信财富基金经理郝心明认为,如果单纯从疫情影响考虑,A股受到的影响会小很多,因为我国在疫情防控上的效果非常好,从疫情影响中恢复的情况好于国外,在外盘大跌的时候表现稳健。高通胀导致的货币政策收紧应该给予更大的关注,欧美货币政策收紧的预期已经明朗,国内货币政策可能相对宽松。

建泓时代投资总监赵媛媛表示,目前疫情和通胀对A股的影响不大,甚至有可能将跨年行情提前。奥密克戎新变种病毒在20多个国家被发现,可能促使各国央行加速货币宽松。这些增加的流动性会外溢到以A股为代表的新兴市场。即使该病毒在国内出现,由于目前国内通胀环境尚可,也会以货币宽松迅速做出反应,缩短市场受冲击的时间。

赵媛媛认为,随着原油暴跌和美国两重要港口拥堵两周减少25%,美国通胀压力实际上环比减轻,同比基期压力也将在明年3月减轻。从汇率看这种预期恐慌也未导致国际资金流出A股。

宁水资本研究员沈声才认为,奥密克戎新变种病毒带来需求预期的下修,造成油价大跌,部分商品跟随恐慌下跌将带来机会。病毒变种加强了托底政策加速落地的预期,经济形势座谈会上提出“我国经济出现新的下行压力”,重提“六稳六保”,宽信用有助于提升A股风险偏好,高景气度板块更受益于广义流动性放松。中国的防疫政策决定了A股对疫情冲击并不恐慌,A股短期大概率会跑赢海外市场。

鸿涵投资基金经理刘会铭表示,近期受奥密克戎新冠变异病毒,以及美国加速缩表预期等因素影响,引发国际市场大幅波动,反观A股市场表现则相对稳定。中国本身具备丰富有效的防疫措施,病毒变异影响相对有限。国内经济总体稳定,流动性宽松格局尚在。因此,A股市场不存在系统性风险。

华辉创富投资总经理袁华明认为,在近期海外疫情有所反复以及市场震荡的背景下,A股市场表现出了韧性和独立性。这一方面是因为国内疫情控制有力,经济更早恢复,经济结构和质量调整效果不断体现。另一方面国内政策空间大,如果经济和市场下行压力加大,和几个发达经济体需要政策收紧不一样,国内存在政策宽松的条件和可能性。

各行业“冷热不均”,跨年行情中哪些主线值得关注?

今年以来,A股各行业的分化较为突出。12月1日收官行情开启后,家用电器、休闲服务、非银金融三个行业的年累计跌幅仍超20%。与此同时,电气设备的年内累计涨幅高达59.53%,有色金属、化工、采掘、钢铁等周期行业累计涨幅均超30%。

展望2022年,高景气的成长赛道是否仍然值得投资?今年跌幅较大的行业是否有机会逆袭?对此,多位私募业内人士发表了自己的看法。

中睿合银主要关注以下方向:新能源、光伏和芯片等高景气赛道,中长期大概率震荡上行,具备长期配置价值;消费、医药等核心资产部分标的风险收益比改善,配置价值凸显;地产产业链长期趋势下行,但在经济下行压力和产业降温到极致后,有见底回稳趋势,产业链上更具阿尔法的物业和消费建材等赛道将更快迎来布局机会。

方信财富基金经理郝心明表示,接下来的投资布局方向,主要倾向于不受疫情影响的高景气行业,以及调整充分的医疗消费白马股。

建泓时代投资总监赵媛媛建议投资者高仓位迎接跨年行情,尤其要关注成长股中的能源新基建、汽车智能化、半导体和军工。

宁水资本研究员沈声才建议,投资者一方面可继续关注景气度高的光伏、风电、军工、半导体、创新药等板块,另一方面可关注低估值蓝筹股的价值修复机会。

鸿涵投资基金经理刘会铭认为,后续可重点布局三条主线:以新能源汽车产业链、军工、半导体为代表的持续高景气行业;行业基本面有望在明年见底,或存在市场预期差的消费行业,比如家居、家电、消费电子等;全球碳减排趋势下,未来将持续受到政策利好影响的电力、环保等行业。

华辉创富投资总经理袁华明表示,目前市场很可能处于9月份以来的调整筑底阶段。如果年底和明年年初市场流动性边际改善,政策基调更为友善,年底前后展开跨年度行情的可能性还是比较大的。券商、新能源汽车、光伏、保险龙头、消费板块是当前我们主要关注的方向。

免责声明:私募排排网微信推送文章仅供参考,不代表平台观点,不能作为投资研究决策的依据,亦不构成对所述相关产品购买的依据。

有用就点赞、收藏、分享吧~