如果您认可我们,记请在文章末尾,给我们点赞吧,以示鼓励

导言

Magic Leap通过发布AR头显Magic Leap One,官网显示开发者版本将于2018年发货。Magic Leap此前经历四轮融资,总额达到19亿美元。新产品Magic Leap One包含AR眼镜以及计算引擎、控制手柄共三款产品,拥有数字光场、视觉感知、持久化对象、声场音频、高性能芯片组和下一代交互等特性。与HoloLens不同,该款头显采用不同于立体显示的光场显示技术,从根本上解决AR设备常有的眩晕问题。

AR眼镜中长期将与手机平台协同发展,从专业级到消费级发展路径。手机端AR虽具备成本低、开发便捷、操作简便等特性,AR眼镜具备解放双手、沉浸感强、交互性强、用户体验佳等优势。基于此我们中期看好AR眼镜结合手机计算平台的模式。由于价格、体验等问题,此前消费级AR眼镜发展较慢,今年开始,AR眼镜在专业领域率先兴起。我们看好AR眼镜通过手势识别、语音识别、眼球跟踪等多种交互方式,成为独立的小型计算中心,在专业级+消费级市场共同发展。预计2017-2021年,独立AR设备年出货量由100万件增长至2700万件,市场复合增速达228%。光学是AR眼镜整机的核心环节,预计AR眼镜的爆发将主要集中在自由棱镜式以及阵列波导式的产品上。

光学零组件产业链角度看:水晶光电(3D传感器发射及窄带滤光镀膜、AR光机制造)、联创电子(DOE、衍射屏及3D传感器镜头)、福晶科技(AR光机光学组件)、欧菲光(3D传感器模组)。从ODM整机角度看:闻泰科技(分离式VR设计、高通平台开发支持)、歌尔股份(VR及AR产品开发)。

风险提示:3D sensing渗透不及预期,AR眼镜推进不及预期

正文

时间:2017年12月21日

观察分析员:天风证券电子团队

1. 苹果搭载3D摄像,Magic Leap公布新产品,AR快速普及

1.1. Magic Leap公布最新AR头显产品

2017年12月20日北京时间晚上10点整,Magic Leap正式更新了其官方网站,并通过官网发布了旗下神秘AR头显Magic Leap One,开发者版本将于2018年发货。我们此前一直看好2018年AR眼镜的机会,此次Magic Leap公布AR头显设备,是第一次兑现。公司产品此前一直处于概念阶段,经历了四轮融资,融资总额达到19亿美元,估值达到近60亿美元。

表1:Magic Leap融资之路

时间

投资方

金额

2014.2

私募资金

5000万美元

2014.10

谷歌领投,高通、传奇影业等跟投

5.42亿美元

2016.2

阿里巴巴领投,摩根大通、摩根士丹利、谷歌等跟投

7.93亿美元

2017.10

淡马锡领投,EDBI、 Grupo Globo、 Janus Henderson Investors等跟投

5.02亿美元

根据官网公布的消息,Magic Leap One包含AR眼镜以及计算引擎、控制手柄共三款产品,拥有数字光场、视觉感知、持久化对象、声场音频、高性能芯片组和下一代交互等特性:

• 数字光场:产生不同深度的数字光,与自然光无缝融合,生成共存于真实世界中逼真数字对象;

• 视觉感知:基于机器学习的视觉感知,传感器套件可以检测表面、平面和对象,从而可以对物理环境进行数字重建;

• 持久化对象:光场对象能够维持在初始位置,不随人体的移动而移动;

• 声场音频:模拟现实世界声音的传递,声音强度会反映物体的远近;

• 高性能芯片组:提供高保真的,游戏质量级别的图形,提供笔记本电脑的功率和性能;

• 下一代交互:空间界面包括多种输入模式,包括语音,手势,头部姿势和眼动追踪。

图1:Magic Leap One

图2:Magic Leap显示效果:3D购物

资料来源:Magic Leap,天风证券研究所

资料来源:Magic Leap,天风证券研究所

Magic Leap采用的是不同于以Holoens为代表的立体显示技术的另一种显示技术,称之为光场显示,其原理是模拟四维光场实现立体感。与目前的立体显示技术相比,其最大的优势在于解决了聚散冲突问题,即人眼可以选择主动聚焦,不会产生眩晕感。但同时光场显示的计算量非常大,因此计算平台轻量化和电池续航能力是一个很大的挑战,可以看到在Magic Leap One中配备了一个便携的独立计算引擎,来支持庞大的计算功能。

表2:Hololens VS MagicLeap技术方案

Holoens

Magic Leap

显示技术

立体显示 全息光波导光学技术

光场显示 虚拟视网膜显示技术(VRD)

成像原理

利用双目视差实现立体感

模拟四维光场实现立体感

显示方案

采用一个半透玻璃,从侧面DLP投影显示,是一个二维显示器。

向视网膜利用光纤投影整个四维数字光场

显示结果

可视角度受限,40度左右,沉浸感不强; 采用传统双目虚拟显示技术,引起聚散冲突,产生眩晕感

人眼可以直接选择聚焦,实现主动选择性聚焦,解决了眩晕的问题

定位技术

没有大的区别,都是空间感知定位技术。使用SLAM技术(即时定位与地图构建),通过各种传感器(激光雷达,光学摄像头,深度摄像头,惯性传感器)的融合将得出设备自己在三位空间中的精确位置,同时又能将周围的三位空间实时重建

局限

晕眩问题

计算设备的轻量化;电池续航能力的提升;操作系统对交互的支持;实现触感,手柄硬件等设备升级

资料来源:Hololens,、Magicleap官网,天风证券研究所

1.2. 3D sensing打开AR\VR应用场景

3D Sensing 从字面意思理解,就是将原来 2D 的摄像头转换为 3D 数据,不仅让成像显得立体,更让每一个像素能够除了 x、y 轴数据外,还有 z 轴(深度 / 距离)数据。所以简单的说 3D Sensing 就是原有的摄像头再新增一个测算深度数据的模块。

3D sensing打开多样化应用场景,不仅仅包括现阶段大家最关注的iphone X人脸识别功能,在此之后的手势识别,乃至AR\VR融合,带来硬件+软件升级变化,才是我们本篇报告关注的重点。

• 应用场景1:人脸识别,3D摄像头拍摄人脸深度信息,相较传统人脸识别方式大幅提升准确率。

• 应用场景2:手势识别,利用3D摄像头技术,人机交互方式通过捕捉手势变化进行识别处理。

• 应用场景3:AR\VR,AR\VR采用3D摄像头技术,1)获取周围环境图像的RGB数据和深度数据,进行三维重构;2)实现手势识别、动作捕捉等交互方式。

图3:3d sensing发展路径

资料来源:Lumentum,天风证券研究所

1.3. iPhone X全面升级,3D sensing功能应用空间广阔

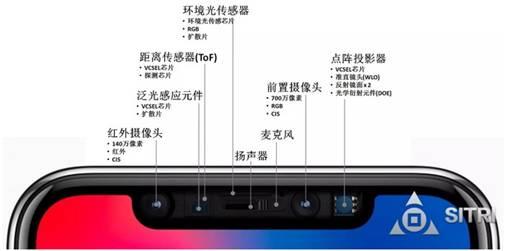

苹果此次iPhone X 搭载原深感摄像头系统(The TrueDepth camera system),通过这套系统实现3D sensing。根据下图可以看到,iPhone X"刘海"部分共有 8 个传感器,包括 5 个常见的传感器:距离感应器、环境光传感器、扬声器、麦克风、700 万像素摄像头,以及 3 个与3D SENSING相关的传感器:点阵投影器、泛光感应元件、红外镜头。

图4:苹果原深感摄像头系统

资料来源:SITRI,天风证券研究所

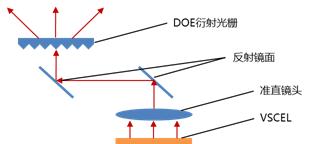

点阵投影器(Dot Projector): 通过将 30,000 多个肉眼不可见的光点(红外)投影在用户脸部,绘制出独一无二的“脸谱”。iPhone X内部的点阵投影器中有一颗VCSEL芯片、一个准直镜头、两片反射镜片以及一个DOE衍射光栅,VCSEL芯片发出的红外光经由准直镜头射出,经过两次反射之后通过DOE形成3万多个红外结构光点射出。

红外镜头(Infrared Camera):读取点阵图案并捕捉它的红外图像,然后将数据发送至 A11 仿生芯片中的安全隔离区,确认是否和已知的“面谱”匹配。

泛光感应元件(Flood Illuminator):借助不可见的红外光线,即使在黑暗中也能识别用户的脸。在iPhone X中,VCSEL芯片起到泛光感应(发射红外光)的作用,与距离传感器及一颗控制芯片被封装在一起。

图5:点阵投影器结构原理

图6:泛光感应元件所在模组结构

资料来源:SITRI,天风证券研究所

资料来源:SITRI,天风证券研究所

苹果原深感摄像头系统(The TrueDepth camera system),在实现 Face ID 功能的同时,也推出了一个结合3D SENSING的AR小应用:Animoji。Animoji运用iPhone X的深感(True Depth)摄像头来追踪五十多个面部动作并进行实时处理。有十二款表情可以进行这样的个人定制,比如熊猫、独角兽等表情。用户录制一段视频再上传,软件将用户面部表情数据和动物结合,看起来就像真的动物在做表情那样。

图7:iPhone X人脸识别

图8:苹果ANIMOJI表情效果

资料来源:苹果,天风证券研究所

资料来源:苹果,天风证券研究所

1.4. 3D SENSING打开手机AR成长空间

今年iphone X和其人脸识别平台给了3D SENSING应用足够多的关注,但是实际上一系列搭载3D SENSING产品已经面向市场。最早的3D SENSING应用为微软在2010年11月面向XBOX游戏平台推出的Kinect体感设备,它实际上是利用其搭载的3D SENSING系统,通过即时动态捕捉、影像辨识、麦克风输入、语音辨识、社群互动等功能让玩家摆脱传统游戏手柄的束缚,通过自己的肢体控制游戏,并且实现与互联网玩家互动,分享图片、影音信息。以下图为例,用户通过XBOX,即可实现在家中打沙滩排球的效果。

图9:Kinect XBOX游戏机游戏演示

资料来源:Zaker,天风证券研究所

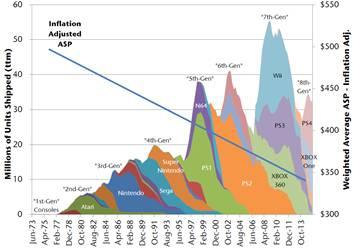

1.4.1. 游戏机的用户是千万级,手机的用户是十亿级

Kinect XBOX每年的销量在千万级,而智能手机的用户在十亿级以上,我们看好智能手机通过搭载3D SENSING,融合AR后打开AR更广阔的成长空间。

目前我们看到除了苹果ARKIT外,2017年8月安卓手机也推出了相应的AR方案:谷歌的AR CORE,即基于安卓平台的AR SDK。继苹果之后,安卓手机AR普及也将是大趋势。暨谷歌自己的手机PIXEL系列搭载AR CORE后,三星和谷歌也宣布了一项合作,将谷歌的增强现实开发平台ARCore引入三星Galaxy智能手机系列。

图10:各代游戏主机的出货量和平均售价

资料来源:Trendforce,天风证券研究所

表3:近年来搭载3D SENSING应用产品

产品

3D sensing类型

供应商

平台

上市日期

Google Pixel 2

TOF

GOOGLE

ARCORE/Tango

2017/10

iphoneX

结构光

Apple

ARkit

2017/11

Zenephone AR

TOF

Asus

Google Tango

2017/8

Windows Mouse Camere

结构光

Mouse

Windows Hello

2017/2

Microsoft Windows

结构光

Microsoft

Windows Hello Security Engine

2015/6

Intel Real Sense

结构光

Intel

Windows Hello

2015/2

Kinect

TOF(13年前SL)

Microsoft

XBOX

2010

资料来源:谷歌、微软、Intel、XBOX官网等,天风证券研究所

2. 3D SENSING产业链投资机会

2.1. 3D 摄像头技术方案分类

目前 3D Sensing 市场上有三种方案,成熟度按照从高到低顺序排列为:结构光、TOF 和双目。其中最成熟的结构光方案已大量应用于工业 3D 视觉领域,而 TOF 方案已出现在 Google 的 Project Tango 方案中,双目由于算法开发难度高,在不在乎功耗的机器人、自动驾驶等新兴领域应用较多。

1)结构光

结构光方案通过激光的折射以及算法计算出物体的位置和深度信息,进而复原整个三维空间。其原理是通过发射特定图形的散斑或者点阵的激光红外图案,当被测物体反射这些图案,通过摄像头捕捉到这些反射回来的图案,计算上面散斑或者点的大小,跟原始散斑或者点的尺寸做对比,从而测算出被测物体到摄像头之间的距离。

2)TOF

TOF系统是一种光雷达 (LIDAR) 系统,可从发射极向对象发射光脉冲,接收器则可通过计算光脉冲从发射器到对象,再以像素格式返回到接收器的运行时间来确定被测量对象的距离。TOF系统可同时获得整个场景,确定3D范围影像。利用测量得到的对象坐标可创建3D影像,并可用于机器人、制造、医疗技术以及数码摄影等领域的设备控制。

图12:面光源结构光一次性扫描获取深度信息

图13:TOF利用相位差计算获取深度信息

资料来源:谷歌、天风证券研究所

资料来源:谷歌、天风证券研究所

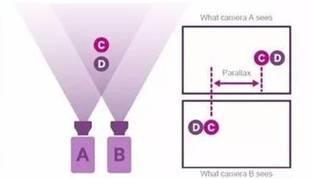

3)双目多角立体成像

该方案使用两个或者两个以上的摄像头同时采集图像,通过比对这些不同摄像头在同一时刻获得的图像的差别,使用算法来计算深度信息,从而多角三维成像。

3D视觉三种方案各有优缺点:双目立体成像方案软件算法复杂,技术还不成熟;结构光方案技术成熟,功耗低,平面信息分辨率高,但是容易受光照影响,识别距离近;TOF方案抗干扰性好,识别距离远,但是平面分辨率低,功耗较大。比较结构光和TOF两种方案,综合来看,结构光方案更加适合消费电子产品前置近距离摄像,可应用于人脸识别、手势识别等方面,TOF方案更加适合消费电子产品后置远距离摄像,可应用于AR、体感交互等方面。

表5: 3D视觉三种方案比较

结构光

TOF

双目立体成像

原理

单相机和投影条纹斑点编码

红外光反射时间差

双相机和图像相关

响应时间

慢

快

中

低光环境表现

良好,取决于光源

良好(红外激光)

弱

强光环境表现

弱

中等

良好

深度精确度

mm-cm,中等

um-cm,高

cm,低

分辨率

中等

低

高

识别距离

极短(mm)至中等(4-6m),受光斑图案限制

短距离(不足1m)至长距离(10m),受光源强度限制

中等,依赖于两颗摄像头的距离

软件复杂程度

中等

低

高

材料成本

高

中等

高

功耗

中等

低

低

缺点

容易受光照影响,强光照下不适合

总体性能好,但是平面分辨率低

昏暗环境,特征不明显中不适合

代表厂商

PrimeSense、英特尔、谷歌、奥比中光

意法半导体、英飞凌、微软、TI、舜宇

LeapMoTion、英特尔、微软

资料来源:Primesense,英飞凌,奥比中光等,天风证券研究所整理

2.2. 3D 视觉应用方案群雄逐鹿

基于结构光、TOF、双目三类技术路线,各大厂商分别推出了各自的3D视觉应用方案,主要国内外玩家包括:

• 结构光:Intel、Google、Mantis、Himax、奥比中光、图漾科技、华捷艾米

• TOF:Microsoft、Google、英飞凌、TI、STM、舜宇光学、海康威视、乐行天下

• 双目: Microsoft、 Intel、 LeapMoTion;图漾科技、纵目科技、凌云光技术、西纬科技、弼智仿生。

目前苹果采用的是AMS(Heptagon)的方案搭载自己的CPU,模组为LG和Sharp,我们认为,未来随着国产安卓机在3D视觉功能方面的跟进,将可能采用高通&Himax/Mantis的方案,其他摄像头模组厂商会参与。

表6:国产安卓机型未来可能采用的3D解决方案

厂商

合作关系

技术路线

合作产品

产品进程

应用

高通 Himax

高通提供核心算法,Himax提供晶圆光学,传感,驱动和模块集成技术

结构光、 双目

三款基于Spectra ISP图像信号处理芯片的摄像头模组产品

已推出

面部识别、物体3D重建与制图

Mantis 欧菲光

Mantis提供3D建模,算法及校对调试,欧菲光提供硬件系统设计及量产

编码结构光

近红外激光源,红外摄像头及RGB摄像头

尚未商业化

智能手机及其他移动终端,VR/AR/MR产品,机器人,3D扫描仪,专业3D摄影机等

舜宇 AMS

舜宇提供光学组件、模组制造,AMS提供传感器、VCSEL、WLO

编码结构光、TOF

3D感测解决方案的开发销售

尚未商业化

消费电子、汽车电子

资料来源:AMS、VCSEL、舜宇等,天风证券研究所整理

高通17年8月推出了三款基于Qualcomm Spectra ISP芯片的模组:前置iris生物识别模组、入门级计算机视觉摄像头模组、高端计算机视觉摄像头模组,DOE和WLO采取Himax的方案。9月高通宣布与Himax合作,开发商业化高分辨率,低功耗3D深度感测解决方案,专为3D重建移动设备的场景感知和虚拟现实(VR)和增强现实(AR)技术等应用而设计。我们预期高通与Himax合作将加速安卓端3D sensing渗透提速。

图14:高通Spectra Module Program

图15: 高通与Himax合作推出3D摄像头模组

资料来源:高通,天风证券研究所

资料来源:Himax,天风证券研究所

入门级计算机视觉摄像头模组包含两颗摄像头,通过两个摄像头的角度差来拍摄两幅图像,最后重叠,算出来物体到摄像头的距离。其优点在于功耗低,不需额外光源;缺点是暗光下受到影响。

高端计算机视觉摄像头模组包含红外发光器、IR 摄像头及RGB 摄像头。通过红外发光器发射出一束光,形成光斑,再通过IR 摄像头读取该图案,并对点状图在物体上发生的扭曲、以及点与点之间的距离进行计算,再加上RGB图像,结合起来构成3D模型,其优点在于黑暗中效果也很好。

图16: 高通入门级计算机视觉摄像头模组

图17:高通高端计算机视觉摄像头模组

资料来源:高通,天风证券研究所

资料来源:高通,天风证券研究所

Mantis的方案目前大部分尚处于TBD阶段,其中LENS部分由欧菲光自行设计,样品已经完成验证。从方案披露的大致结构我们可以看出,Mantis的方案只使用了一个镜头。

根据Mantis此前申请的专利《 3D GEOMETRIC MODELING AND MOTION CAPTURE USING BOTH SINGLE AND DUAL IMAGING 》(US8208719),我们可以大致推测,该方案使用编码结构光技术,通过将编码图案投射到测量场景中,并在与投影方向成一定角度的位置用摄像机摄取场景的投射图像,通过投射图像与编码图案对应点的匹配获取三维信息。

图18: Mantis方案的模组结构

图19:Mantis方案专利图片

资料来源:天风证券研究所

资料来源:Mantis,天风证券研究所

图20: Mantis/欧菲光投影结构方案

图21:高通/Himax结构光方案

资料来源:Mantis,天风证券研究所

资料来源:Himax,天风证券研究所

2.3. 3D SENSING产业链

TOF(Time of flight)相较结构光需要额外的计时装置和驱动器,但核心零部件基本一致。我们以结构光方案来阐释3D SENSING 结构:

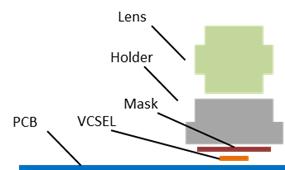

结构光3D摄像头主要硬件包括四部分:红外光发射器(IR LD或VCSEL)、红外光接收装置(IR CIS或者其他光电二极管)& 可见光摄像头(Vis CIS)、图像处理芯片。其与传统摄像头在硬件上最大的不同是前端引入了VCSEL模组。

以下图表示3D摄像头的成像原理:首先红外激光发射器发射出近红外光,经过人手或人脸的反射之后,被红外图像传感器所接收,这个图像信息用来计算人手所处的位置(Z轴);同时,可见光图像传感器采集二维平面(X与Y轴)的人手信息(Vis Light);两颗图像传感器的信息汇总至专用的图像处理芯片,从而得到人手或人脸的三维数据,实现空间定位。

3D sensing供应商上游环节有红外传感器、红外光源、红外滤光片、镜头等,中游包括传感器模组、摄像头模组等,下游为终端厂商。我们认为核心环节包括:红外发射、接受、图像处理芯片和系统组装,判断3D SENSING产业链兴起将给国内企业带来发展机会。

国内企业在组装制造及原材料环节具备优势,如VCSEL制造环节的三安光电、红外接受部分窄带滤光片供应商水晶光电、具备3D SENSING组装能力的水晶光电、欧菲光、舜宇光学、联创电子等。

表7:结构光3D sensing产业链构成

环节

国外厂商

中国厂商

上游

红外传感器

意法半导体、三星电子、Sony、豪威、AMS、松下、三星

OV、思比科

图像处理芯片

意法半导体、英飞凌、德州仪器、英飞凌、恩智浦、高通

X-Chip

红外光源(VCSEL)

Lumentum、II-VI、Finisar(设计);稳懋、宏捷科(制造);联钧、矽品(封测)

光迅科技(设计)、三安光电(制造)

红外滤光片

Viavi、Materion

水晶光电

DOE

Primesense、CDA、Silios、Holoeye

Himax

准直镜头

Heptagon(AMS)、Princeton(AMS)

晶方科技、华天科技

光学镜头

玉晶光、KT

联创电子

中游

传感器模组

LG、SHARP、同欣电子、Globetronics

光宝、舜宇、联创电子

摄像头模组

LG、SHARP、高伟

欧菲光、舜宇、联创电子、丘钛、信利

光源检测

Chroma

WLC

Heptagon(AMS)、Princeton(AMS)

Himax

下游

终端厂商

苹果

华为、联想

资料来源:Primesense、Heptagon等,天风证券研究所整理

3.移动AR打开行业应用空间,AR眼镜空间广阔

3.1 AR眼镜发展呈现轻量化趋势,商用成熟度高

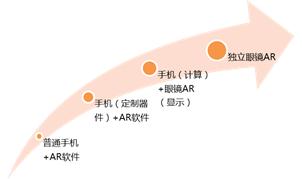

AR眼镜经历了从普通手机+软件到独立眼镜AR的发展历程。从设备来看,呈现轻量化、便携化的趋势,从谷歌眼镜开始,逐渐从实验室走进现实。

图47:AR眼镜发展历程

图48:AR眼镜轻量化趋势

资料来源:天风证券研究所

资料来源:天风证券研究所

AR产品主要由硬件+软件产品构成,软件产品由硬件产品衍生。根据Digi-capital预测,至2020年全球AR市场将达1200亿美元,是VR市场规模的4倍,其中AR硬件市场规模占比超过1/3,预计未来1-3年将有大量AR硬件被推向市场。其中,AR眼镜凭借其商用成熟度高、下游应用多样、轻量化的特点,将成为最重要、应用最广泛的产品。

图49:2020年AR市场规模将达1200亿美元

图50:主流AR产品分类

资料来源:Digi-capital,天风证券研究所

资料来源:IDC,天风证券研究所

3.2. AR眼镜中长期将与手机平台协同发展

我们判断移动端AR凭借其1)add on 成本低;

2)开发便捷;

3)基于人们熟悉的手机操作体系,会加速AR软件生态的建立。

然而手机实现AR功能毕竟尤其局限性:

1、沉浸感差,主要受手机尺寸限制,即便换成IPAD,视角仍然局限再屏幕范围内。

2、配合度差,无法彻底解决双手束缚,需要手举着手机完成操作。手机AR很难真正完成手势控制。

故我们认为手机AR将局限再轻量级的AR应用,如游戏、电商等等,沉浸式的AR体验用手机并不合适。

AR眼镜相对于手机AR,其优点非常突出:1)可以解决双手,大大改善用户体验,用户和AR设备交互性大大提升;2)用户沉浸感更强,游戏、工作体验更好。

图51:手机AR需要举着手机操作,且视角局限在手机屏幕内

图52:AR头盔彻底解放双手,同时沉浸感更强

资料来源:谷歌,天风证券研究所

资料来源:谷歌,天风证券研究所

中长期看好AR眼镜结合手机计算平台的模式,手机AR主要作为轻量级的AR应用,实现AR小游戏、AR电商等等功能,作为AR的移动端体验渠道,让更多的手机用户了解、体验AR,同时丰富AR的软件应用场景,为AR眼镜普及打下良好基础。

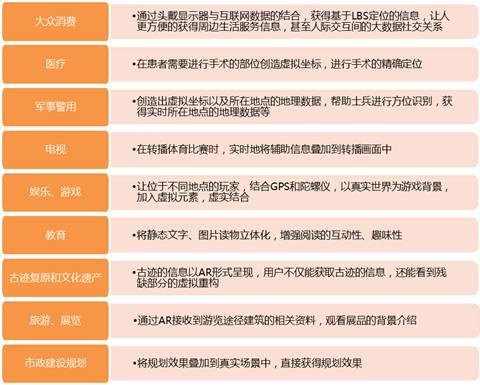

AR眼镜打开深度C端+B端应用场景:而AR眼镜一方面,可以满足重度AR C端消费者需求,承载照相、屏幕显示、游戏、社交等功能。现在AR眼镜难以普及的很大一部分原因还是软件端配套不完善,我们认为伴随手机AR 开放平台(ARKIT+ARCORE)打开软件市场,软件市场逐步成型,对AR眼镜也将有极大的销量促进作用;另一方面,AR眼镜在工业、军事、医疗等企业级应用上前景广阔。

图53:手机和眼镜AR定位不同,协同发展

资料来源:IDC,天风证券研究所

谷歌眼镜已经推出商业应用版本:谷歌今年7月推出谷歌眼镜企业版,谷歌眼镜企业版专注于改善工人的工作效率。比如一个带着谷歌企业版眼镜的工人只要通过看向一类零部件,就可以快速鉴别出零部件的种类、状态、维修日志等所有有价值的信息,大大提升工人的工作效率。研究机构Forrester Research预计到2015年,将会有1440万美国工人装配AR眼镜工作。

图54:谷歌眼镜企业级应用版

图55:AR在工业机械领域应用

资料来源:谷歌,天风证券研究所

资料来源:谷歌,天风证券研究所

图56:AR设备再TO C端成长机会

资料来源:IDC,天风证券研究所整理

3.3. AR眼镜在专业领域率先兴起

近年来包括Microsoft、Dell、索尼、Asus等全球消费电子龙头都曾推出过AR眼镜。包括Amazon和苹果也在积极推进包含3D图像识别技术带眼镜产品。

但是此前专业级AR头衔设备在消费 级市场可谓举步维艰:最受资本关注的Magic Leap技术不成熟,始终不能推出正式 的产品;Meta 2作为一款需要连接电脑的AR头盔,线缆极大地限制了使用场景,今 年出货量预计不会超过1万部;眼镜类产品如国内一体式眼镜0Glass售价近2万元, 发售至今未销量超过1000台,Google Glass去年销量也仅有4万台;而当前市面上 体验最强大的微软HoloLens一体式头显,重量大,视野窄,续航短,因此不能长时 间使用,同时近3000美元的售价也相当昂贵,主要面向B端用户,去年销量也不过3 万台。总而言之,专业级AR当前很难起量,出货量尚不及VR,没有涌现出任何一 款标杆级设备。

专业级AR头显在消费端发展较慢,主要原因包括1)如“聚散冲突”、 视角问题、计算能力等,现有的产品仍不能达到消费者所预期的“虚实完 美结合”效果,加上专业级AR较贵,难以被消费者普遍接受;2)专业级VR移动性差,应用非常窄,价格贵,续航短,再消费端市场很难打开。

3.3.1. 今年开始,AR眼镜在专业领域率先兴起

2017年以来,AR眼镜行业新闻不断,企业融资方面,ODG、Lumus、Digilens三家海外AR眼镜解决方案商,以及国内的影创科技、Realmax、珑璟光电、亮亮视野、Oglass先后获得新一轮融资;5月份,微软AR眼镜Hololens正式在中国开启销售;苹果公司发布的AR平台ARkit被认为是为下一阶段研发AR眼镜铺路;而6月下旬,曾被认为进军市场失败的谷歌眼镜,也完成了两年多以来的首次软件更新。

我们汇总了今年国内外推出的部分主流AR眼镜产品,有别于前几年消费级AR定位(如Google Glass一代产品),我们发现今年推出的AR产品很多开始标榜“专业级应用”:前文已经讨论了Google Glass专业版眼镜,面向制造业,物流,现场服务和医疗保健等专业应用。此外我们看到爱普生新机器BT350面向博物馆、工业等行业应用;枭龙科技Techlens T2面向智能安防、智能医疗、智能仓储物流、智能巡检等行业应用;OGLASS推出OGLASS PRO2这款面向商用级产品。

表16:今年发布的部分代表AR眼镜产品

公司

产品名称

价格

上市时间

应用

爱普生

爱普生BT350

$1,399

Jun-17

行业应用,如博物馆,工业维修等;其他如观影等

枭龙科技

Techlens T2

$499

Oct-17

行业应用,智能安防、智能医疗、智能仓储物流、智能巡检

耐德佳

NED+GlassX2

¥8999

2017年底

企业版+开发者版

ODG

R9

$1,800

2017年底

企业、游戏、娱乐等

0GLASS

0GLASS PRO 2

¥16000

2017年8月

面向工业级B端产品,涉及多个工业领域

亮亮科技

GLXSS Pro

2017年2月

已经在数家大型企事业单位投入使用,以医疗和IT领域为主

悉见科技

Seengene X1

¥6000/8000

从文化旅游方向切入

Sony

SED-E1

$899

面向工业市场

Google

Google glass企业版

$1,550

2017年8月

面向制造业,物流,现场服务和医疗保健等

智视科技

EST-A2S

¥3999

2017年3月

消费类AR眼镜

Rideon

Ski goggles

2017年

为滑雪设计

资料来源:各大公司网站,天风证券研究所

从产品形态上看,商业级AR价格更高,但是性能也更强,与此同时牺牲了一部分便携性和续航,大大改善AR专业应用领域的工作效率。我们看好AR产品再专业级市场率先普及。

图57:AR设备商业级应用广泛

资料来源:IDC,天风证券研究所整理

3.3.2. AR应用爆发+交互方式变化带动消费级AR发展

长期来看,伴随移动端AR设备打开AR应用市场+AR头显价格下降+质量提升,AR头显设备在移动端同样空间广阔。基于摄像头的人工智能识别、SLAM空间感知及自然语言类的交互能力,都将颠覆原有PC/智能手机的虚拟桌面交互,让AR眼镜成为用户黏性更强的移动终端,并基于工作、娱乐场景,为开发者们带来更大的想象空间。

图58:交互方式的变化

资料来源:IDC,天风证券研究所整理

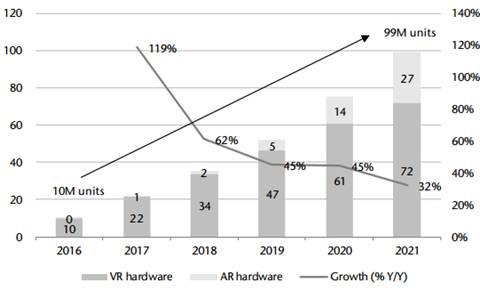

我们看好AR眼镜通过手势识别、语音识别、眼球跟踪等多种交互方式,成为独立的小型计算中心,大幅革新用户与智能终端的交互体验,在专业级+消费级市场共同发展。IDC预计2017-2021年,独立AR设备年出货量由100万件增长至2700万件,市场复合增速达228%。

图59:AR\VR硬件出货量及增速

资料来源:IDC,天风证券研究所

3.4. AR光学:核心环节,波导技术是未来趋势

3.4.1. 光学环节是AR眼镜整机核心部分

AR眼镜主要由操作系统、处理器、光学组件、摄像头和传感器、存储器几部分构成,作为头戴式设备,光学环节对于AR眼镜尤为重要,对显示视野、分辨率、刷新率、延时、眩晕、定位跟踪精度等都提出了较高的要求。

从成本拆解来看,以Hololens为例,其主要硬件是全息处理模块、2个光导透明全息透镜、2个LCos微型投影以及6个摄像头,其中光学环节(包括透明全息透镜和高清光引擎)的成本占比接近50%,是整机的核心。

图60: Hololens拆解图

图61:Hololens成本分拆

资料来源:EEPW,天风证券研究所

资料来源:EEPW,天风证券研究所

3.4.2. AR光学技术经历四代发展

从技术路线看,AR光学技术经历四代发展:离轴光学--->棱镜光学--->自由曲面棱镜--->波导(分为阵列波导和全息波导),四代技术镜片厚度递减、视场角递增、技术壁垒及成本递增。

表17:四代AR光学技术

离轴光学

棱镜光学

自由曲面棱镜

波导

厚度

头盔式

>10mm

>8mm

超薄

视场角

可以做到很大

15°

30°

30-60°

技术壁垒

很低

中等

较高

高

资料来源:Magicleap等,天风证券研究所整理

离轴光学是AR界的“古董”技术,其实质在于以自由曲面的设计,再加上对偏振分光器的简化而成,能够在很大程度上扩大视场角,以Meta 2为例,能够扩大到90°,其弊端在于体积很难缩小,这项技术很久之前就被运用在了军方飞行员的头盔上。

棱镜技术是第一代商用AR眼镜——Google Glass所使用的技术,使用该类技术的AR眼镜侧面会伸出一块偏振分光器玻璃块到眼睛前方位置,用于把侧面的微显示器投影的信息通过偏振分光膜反射到人眼中,同时外界光线的一半也会以同样的光路进入人眼,产生所谓的叠加感。这类眼镜的厚度和显示区域尺度上呈正比。

自由曲面棱镜技术是为了削减棱镜技术局限性带来的影响而推出的,在设计的过程中通过精密的计算,把原本的偏振分光器立方体表面做成弯曲的表面,甚至偏振分光膜层也做成弯曲的,最大程度地利用每一个位置的分光效果,就能够扩大显示的范围和视场角,同时不产生体积上的夸大。

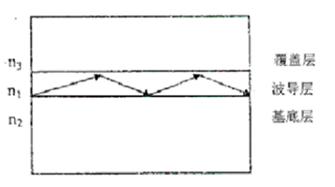

波导技术的产生是为了解决光线的横向传输问题。前几代方案中因为光线宽度的制约,影响到了镜片厚度,波导技术利用光线在镜片内的全反射,在实现光线的横向传输的同时减少对镜片厚度的要求。再根据光线选择处理手段(偏振分光膜和光栅),波导技术又可分为阵列波导和全息波导,全息波导技术相对不成熟,成本也更高。

图62:光在平板波导中的传播

资料来源:EEPW,天风证券研究所

统计国内外主流VR眼镜厂商技术路线我们可以发现,目前国际主流大厂很多已经开始采用波导技术,国内厂商仍以第三代为主,灵犀、珑璟已有阵列波导产品的布局。其主要原因在于自由曲面棱镜目前制作工艺已经较为完善,良品率高,成本正逐渐降低,性价比高;而波导技术由于其纤薄的显示镜片制作工艺难度较大,成本偏高,其应用也会相对受限。

天风电子团队认为,产品的大规模应用和附加功能的集成要以AR眼镜整机制造水平提升、成本降低、计算能力和续航能力提升为前提。考虑到全息波导技术仍不成熟,预计AR眼镜的爆发将主要集中在自由棱镜式以及阵列波导式的产品上。

表18:国外主流VR眼镜厂商

品牌

技术路线

主要市场

Meta

离轴反射

综合

ODG

棱镜光学

企业、游戏、娱乐等

Google

棱镜光学

制造业、物流,现场服务、医疗

EPSON

自由曲面棱镜

博物馆、医疗、物流、工业

DAQRI

阵列波导

工业

Atheer

阵列波导

工业、医疗

Lumus

阵列波导

综合、Atheer&DAQRI供应商

HoloLens

全息波导

综合

Sony

全息波导

工业

资料来源:IDC、虚拟现实联盟网,天风证券研究所

表19:国内主流VR眼镜厂商

品牌

技术路线

主要市场

0glass

离轴反射

工业

亮风台

自由曲面棱镜

工业、游戏、教育、医疗

蓝斯特

自由曲面棱镜

工业、游戏、教育等C端、B端

影创科技

自由曲面棱镜

工业、军事、教育、物流等B端

悉见科技

自由曲面棱镜

文化旅游

枭龙科技

自由曲面棱镜

智能安防、医疗、物流、巡检

耐德佳

自由曲面棱镜

企业版+开发者版

灵犀微光

阵列波导

各细分行业B端

珑璟光电

阵列波导

各细分行业B端

资料来源:IDC、虚拟现实联盟网,天风证券研究所

3.5. AR声学:骨传导技术受关注

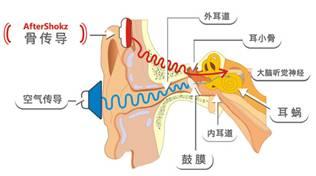

顾名思义,骨传导是指声音通过头骨、颌骨传导到听觉神经,引起听觉的一种声音传输方式。日常使用的耳机主要是通过空气传导的方式将声波传到耳朵里(也会有小部分骨传导),这个过程中外界噪音形成的干扰会比较大。而骨传导耳机则不同,它通常通过颅骨传到听觉中枢,传输过程中几乎没有杂音,即便是很小的声音也可以被听到,声音传递的效率更高,对耳道的伤害也减轻,适合于听力受损人群的使用。

此外,骨传导耳机通常采用耳挂和后挂式设计,佩戴时振动单元位于太阳穴附近,由于使用时耳朵是完全开放的,不会影响到正常听觉。

图63:骨传导的原理

图64:骨传导耳机的佩戴方式

资料来源:Google,天风证券研究所

资料来源:中关村,天风证券研究所

骨传导技术此前一直在军事和医疗领域有所应用,第一次受到大众关注是2013年1月,谷歌获得了骨传导耳机的专利,这个名“Wearable Computing Device with Indirect Bone-Conduction Speaker”的专利表明Google Glass会采用这一技术,以满足用户佩戴时避免使用分离耳机的需求。

图65:谷歌获得骨传导耳机专利

资料来源:Google,天风证券研究所

由于骨传导技术声音具备传输效率高、受噪声影响小、适用人群广、私密性佳、不影响正常听力等特性,包括Google在内的多款AR眼镜采用骨传导技术作为其音频传输方案,有消息称,苹果将推出的新一代Apple Glass也将采用骨传导音频传输方案。

本文资料来源:内容节选自2017年12月21日天风证券研究所已公开发布研究报告,《3D识别到AR眼镜,从输入到输出的创新之路》,具体报告内容及相关风险提示等详见完整版报告。

报告分析师为天风电子团队:

潘暕 SAC 执业证书编号: S1110517070005

风险提示:文中数据均基于公开资料所得,所涉及的股票不作为个股推荐,不构成具体投资建议。股价历史走势不能代表未来趋势。

感谢您的关注