文/六便士

微信公众号:投资人六便士

诚然,从物理空间的角度讲,到达罗马的最短路径有且只有一条,但我的觉得无论从前还是现在,没有一个人能从这条最短的路径上到达罗马。能完成这一任务的,也许只有机器人。

人但总归是有肉体、有情感的,这就导致了人到要到达罗马,必然是选一条让自己走的最舒服的路,而不是最短的那一条。

这个论断,逻辑上毫无破绽,是100%确定的事实。

读完上面这几段话,聪明的你应该看出来了,我是间接说股市。

股市诞生这么多年,无数人孜孜以求、想要想找到这条最短捷径,比如:

把涨停板战法或什么神奇指标当做是最短路径,可亲自实践过后,却发现事实不是这样;

幻想每月买入翻倍股,12个月后由万元户变亿万富人的这种年度必备段子;

长线做不好,幻想做短线快速赚钱的妄想症患者;

短线做不好,以为长线不需要天赋却能赚大钱的自大狂结果被现实打脸者;

......

如果你来股市,一直是抱着想要找到最短路径实现财务自由的这种想法,那么我想出发点就错了。正如我上面所言,所谓最短路径,是不存在的。

如果把股民来股市要达到的目的(赚钱)比作去罗马,那么在这条艰险的路上,我们只能也必须找到一条最舒服的路径,让自己安然抵达目标。

没错,找到那条最舒服最适合自己的路径。

不过,难点是实践起来并不容易。这几年来,超短、趋势、成长股投资、量化投资我都玩过,为的就是尽可能找到这条舒服且合适的路径。

经过2年探索,结合我自己性格、资金量、禀赋等各方面因素,我选择了成长股接力作为我的核心玩法。

但具体到玩成长股,在细节上也有诸多的不同。比如有人择股第一择时第二

时,他们做的很成功;有人择时第一择股第二,他们也做的很成功;有人几乎不择时只择股,常满仓穿越牛熊,也做的很成功......

这些方法,在费雪、巴菲特、彼得·林奇的书里,在《股票魔法师》、《笑傲股市》、《祖鲁法则》里等都能找到端倪。

基本上,这些我都熟读过,其中多数方法是很好的,但我发现其中不少是不适合我的。

最终,我还是从这些书籍、成名大V言论以及历史复盘里找到了灵感,并结合自己的实践感悟,形成了自己的一套比较成熟的体系。

这个体系,虽然大框架基本定型,但具体的一些细节问题,还是在不断进化迭代中。

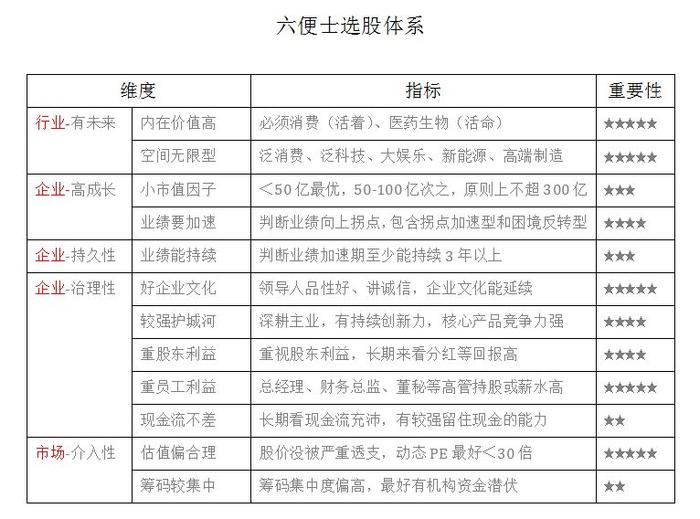

今天,就把我的体系中【择股】这一部分晒一下吧,这是除了量化模型外,我首次晒择股模型哦,供大家参考交流:

下面,简单说下这套模型的含义及用法,以后有机会会细讲。

大方向上,我从行业→企业→市场这三个大维度切入,具体又分为行业内在价值/想象空间、企业成长性、企业持久性、企业治理结构和市场接入性这五个细分维度来选股。

行业维度

作为一个活在未来的人,我只选择有未来感的行业。

主要分两类,一类是内在价值高的行业。比如必须消费品和医药生物,由于其肩负着人类活着和活命这两大基础任务,这两个行业,是人类永不消失的行业,必然里面会诞生无数伟大企业,他们都具备强大的现金流流创造力、弱周期性、接近永续经营的高内在价值特质。

另一类是具有未来感的行业,比如泛科技、泛消费、新能源、大娱乐等,他们担负着让人类活的更好的任务,也是大牛股的集中营。

跟必须消费品和医药生物企业比,泛科技类企业的内在价值普遍是略输一筹的,但胜在爆发力。

企业维度

小市值:不用多说,小市值因子是最强大的因子,所有大企业,都是从小企业发展而来的。同样的业绩增速,一个50亿的企业翻倍要远比一个1000亿企业容易的多,这是常识。人,要尊重常识。

业绩加速度:所有成长股爆发前,一定会在财报业绩上露出苗头,我们所要做的,就是竭力找到它。

业绩持续性:至少,这个加速器能持续3年左右,才值得博弈,否则大概率是伪成长。

企业的治理:这各维度上的考量,太重要了。企业文化如何、创始团队品性、公司有没有锻造出护城河、如何对待它的员工和股东,以及公司营运能力,这都是极其重要考量维度。某种程度上,甚至远重于对业绩的考量。

具体,大家可参考表格里列出的标准。

市场维度

主要看两方面,一方面是估值情况,一方面是筹码集中度。

估值:股价一定不能是被严重透支掉的,低估最好,如果企业足够优秀,确信能赚到未来业绩增长的钱还不杀估值,那么合理估值甚至高估点买入也无妨,但这对投资人的前瞻性和判断力要求极高。一般人还是建议不要高估值买入。

一个指标,未来一年业绩按当前市值算,PE一般不要超过30倍,最高不超过40倍。

筹码集中度:这主要是看两个方面,一方面是机构资金是否潜伏,另一方面是散户筹码是否丢的多,跨季度或60天流通股东数大幅下降,人均持股大幅上升。

基本上,通过三大维度11个小维度的筛查,就能精选到一批中意的个股了。

以上。