文/六便士

微信公众号:投资人六便士

(一)

关于估值,大佬是怎么说的

这几天读段永平的投资言论,感受颇深。

就拿估值这件老大难的事来说吧,他是这样解释的:

我个人觉得,如果需要用计算器按半天才能算出来那么一点利润的投资,还是不投的好。我认为估值就是个毛估估的东西,如果用计算器才能算出来的便宜就不够便宜了。

芒格也说过,从来没有见巴菲特按着计算器去估值一家企业,我也没真正用过计算器做估值。我总是认为大致的估值主要用于判断下行空间,定性的分析才是真正利润的来源,这也可能是价值投资里最难的东西。

一般而言,赚到几十倍甚至更多的股票绝不是靠估值出来的,不然没道理投资人一开始不全盘压上。

其中这个讲的,就是砸估值上要模糊的正确,而不是精确的错误。

我觉得不少投资人是明白这个道理的,但为什么大家(也包括我)还是偏向于去做精确的计算呢。

主要原因,可能是不自信。对定性分析能力的不自信和无力感驱使下,所谓精确的计算是给有自己一针安慰剂,以消除内心的不确定感和不安全感。

定性分析有多难,基本面玩家都知道,这需要极强的对生意模式、竞争格局深度洞察的能力,需要极强的前瞻性......基本上这一关,是价值投资人最难过的关口。

这倒不是说你要看懂所有行业,但至少要对自己能力圈内的行业做到先人一步的洞见,否则也只能停留在低手级别。

(二)

数据分析能力很重要

分析能力的建设,不是一朝一夕就能完成的,优秀的思考品质,也是需要长时间有方法的实践积累才能够做到。这已经不是金融范畴的话题了,是底层逻辑能力薄弱导致的。

就拿我自己来说吧,虽然我对A股里很多领域都不熟悉。但自认为有一点点底层的分析框架,这导致了即便我不是很熟悉某个行业,但短时间内还是能迅速找到这个行业内的好公司。

就拿生物医药这一个大行业来说,最近我自己通过数据的分析比对,就找到了一批不错的公司,然后在网上一看,果然这些公司大多也是被各路大V所裂墙推荐的。

下面,就分享下我的思考路径。

作为一个玩过量化交易的人,研究一个行业,我首先会对这个行业内的数据做全方位的搜集、整理、打散、对比等统计层面的操作。我认为有很多趣的发现,必定能在这些数据中找到端倪。

通过软件我发现,医药生物这个一级行业,可以拆分为六个二级行业,分别是化学制药、中药、医药商业、医疗器械、生物制品、医疗服务。

看到这个列表,作为一个非医药行业的投资人,你有什么想法和推断?

说实话我看到这个分类,我是没什么想法的。不过没关系,我们相信一切答案都隐藏在数据中。

考虑到一个公司的市值,往往大体上反映了这个公司的实力,因此其突发奇想,对这六个不同细分行业企业的市值情况做了统计,具体如下:

这一归类不知道,归类吓一跳。这几组数据综合起来看,我会发现一些很有意思的现象,总结如下:

①、化学药和中药这两个细分行业,上市公司扎堆,分别达到87家合72家,与其他四个细分行业相比,简直不是一个数量级的;

②、超过1000亿市值的企业,也只出在化学药和中药这两个细分行业,其他四个行业别说1000亿,即便是500-1000亿这个区间都寥寥无几。尤其是化学药,500亿以上市值企业更是达到10家,遥遥领先;

③、无论是小市值、总市值还是大市值,化学药这个行业都是分布很均匀的,中药行业表现也不错,而商业医药、医疗器械、生物制品和医疗服务这四个细分行业基本上都是小企业;

④、如果稍微查一下,化学药和中药上市企业普遍较早,而医疗器械、生物制品、医疗服务这几个行业企业上市整体较晚。

那么,通过这些现象,我们能得出什么结论呢?一句话:

生物医药行业的发展,也暗合了消费升级的时代发展脉络,即便一个非医药专业的普通人,也能看出这与我们的生活常识是相互印证的。

这句话怎么讲?其实也不难理解。

中国从改革开放一路发展过来,广大老百姓对医疗方面的需求,最开始由于经济不宽裕,主要是解决“活下来”这一刚需问题,得病了打针吃药见效快治好病就谢天谢地,所以化学药企业就率先的得到了发展,也诞生了恒瑞这样A股最大市值的龙头企业。

而中药企业由于历史渊源,有强大的民意基础,也得到了大力发展。康美药业、云南白药、同仁堂、片仔癀这些些都是驰名商标,家喻户晓,没理由不发展壮大,如今都基本是市值500亿以上的大企业。

同样的,医药要流通,要从研发企业流通到医院,流通到老百姓手里,所以各类提供基础服务的连锁药店企业都得到了一定发展,比如上海医药、华东医药、中国医药、老百姓这类型企业。

这是医药行业的发展的第一阶段,主要是满足认命群众最迫切的医疗服务刚需。

而随着中国经济发展、高净值群体和中产阶级不断壮大,外加生育高峰拐点出现人口向老龄化社会演进......这一系列的因素叠加之下,像高端医疗器械、生物制品、高端医疗服务这些符合消费升级的企业,必然会是目前乃至未来的关注焦点。

可以想见的是,这六个子行业都会齐头并进的继续高速发展,但医疗器械、生物制药和医疗服务这三个细分领域,才是最具爆发力的地方,而这三个细分行业,目前500亿市值以上的上市公司寥寥无几。

因此,我基本可以断定,整个医药生物行业,要挖掘未来的伟大企业,翻倍翻几倍翻十几倍的大牛股,就从这三个子行业里找。

这,是对时代发展的顶级预判。这,就是定性分析。

只要你认可中国高净值及中产的购买力越来越强、想要享受更好的医疗服务,认可中国的老龄化是历史潮流这两个宏观大逻辑,并且通过数据比对发现医疗器械/生物制品/医疗服务这三个子行业企业规模普遍较小,基本上你也就能投资的大机会在哪里。

至于具体的比如医疗器械市场增值空间什么的,我觉得这些都是一些辅助研究工作。

我想,这就是定性分析的厉害之处吧。但我们已经找到了目的地,并且知道了去往目的地的方向,基本就解决了百分之七八十的问题,剩下的只是选哪条路更好等战术细节。

PS:在我的体系里,行业第一,企业第二,一般情况下,我只会在好行业中选股,一般或者差的行业,即便可能有部分企业不错,但我基本上就战略性放弃掉。我不会再矮子里面拔将军,这是我一贯的选股模式。

(三)

如何在这三个细分行业找牛股?

最好的方法,自然是根据我昨天文章公布的选股体系来逐一分析这三个行业的企业。

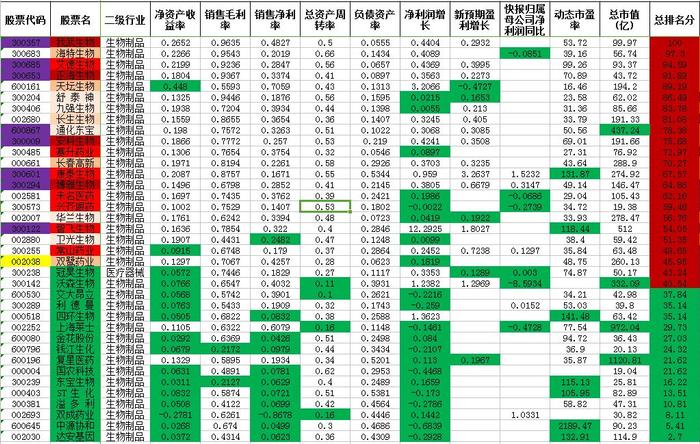

当然, 由于时间有限,本文也不可能逐一分析这里面的企业。这里我通过基本的一些财务数据,找到了这三个行业的一批不错的股票。

通过企业的市值、业绩、未来的成长性、估值等各个维度综合打分,总得分越高,代表越看好。(颜色越深,越看好)

医疗器械行业:

生物制品行业:

医疗服务行业:

相信通过以上三张表,个股的一些重要财务数据,你自己也能有个大致判断。

这里需要强调的是,以上的排名,仅是针对个股的财务数据综合做的排名,一个初步的筛选。具体精选,还要详细了解企业业务、竞争格局、企业管理层等各方面的一些情况。

另外,通过研究我发现,这三个细分行业中,从行业个股整体的业绩成长性和估值综合评判,医疗器械是最具性价比的。生物制品的问题是,行业整体成长性略差,很多个股净利润百分之二三十的增速,略低了点;而医疗服务的问题是估值整体略高。

所以,大家多从医疗器械里面选好股。

当然,说到这,就像文章开头所讲,不要刻舟求剑,过于陷入拿计算器计算的战术层面。就比如泰格医药、智飞生物、康泰生物、美年健康这种动辄PE过百的个股,它们高估,自然有它们的理由。只要你能驾驭这些烈马。

以上。