在 超级成长股之正海生物(1)里,是对正海的定性分析,今天的文章,则是通过财报数据的交叉分析透视其投资价值。

一.

最重要的资产负债表

偿债能力如何:

点评:虽然因企业处于扩张期,流动资产逐年增加,货币资金逐年减少,但货币资金足以覆盖流动负债和带息债务,偿债能力强,资金链无压力。

点评:有息负债直到18年二季度有了594万,占总资产比例接近于0(即有息负债率为0),健康。

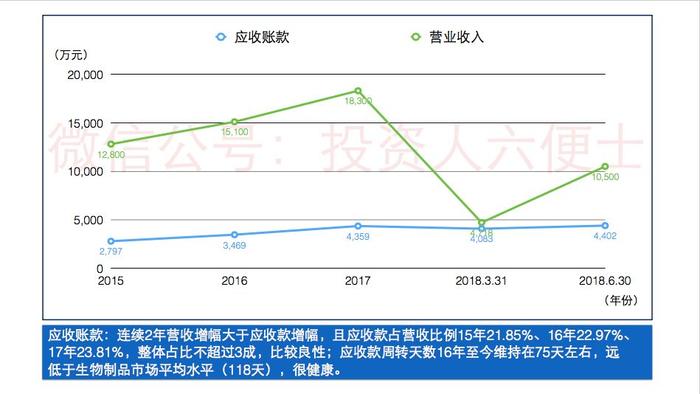

应收账款是否健康:

点评:连续2年营收增幅大于应收款增幅,且应收款占营收比例15年21.85%、16年22.97%、17年23.81%,整体占比不超过3成,比较良性;应收款周转天数16年至今维持在75天左右,远低于生物制品市场平均水平(118天),很健康。

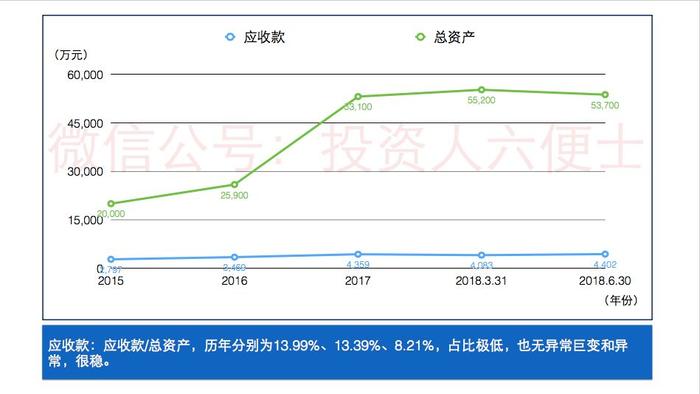

点评:应收款/总资产,历年分别为13.99%、13.39%、8.21%,占比极低,也无异常巨变和异常,很稳。

预付账款情况:

点评:预付款占营业成本比例15年、16年、17年分别为8.08%、17.86%、7.09%,18年2季度11.45%,整体维持在10%左右,波动率不大,且占比较低,说明商业生态链上信誉较好。

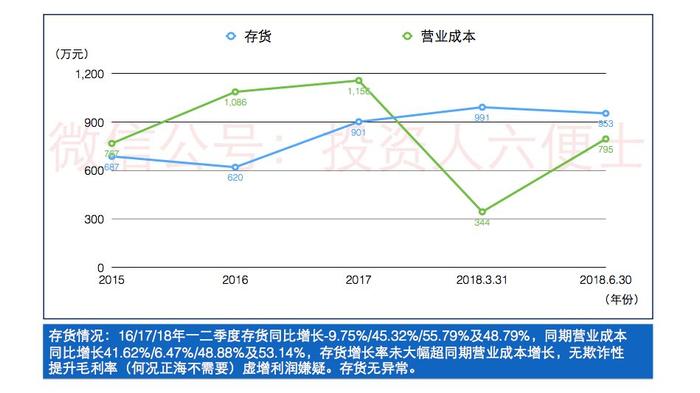

存货情况:

点评:16/17/18年一二季度存货同比增长-9.75%/45.32%/55.79%及48.79%,同期营业成本同比增长41.62%/6.47%/48.88%及53.14%,存货增长率未大幅超同期营业成本增长,无欺诈性提升毛利率(何况正海不需要)虚增利润嫌疑。存货无异常。

在建工程情况:

点评:可以看出,在建工程金额极少,且占固定资产比例极低,故不大存在(也没必要)在建工程投入完工却故意不转入固定资产而美化当期利润(规避折旧费)的动机。此项数据无忧。

典型的轻资产公司:

点评:生产性资产(固定资产+在建工程+工程物资+土地)占总资产比例2015-2018年分别为12.1%、9.1%、4.78%、4.64%(18年一季度)、4.85%(18年二季度)。生产性资产几乎不变的情况下,总资产高速增长,妥妥的轻公司,且越来越轻。

点评:历年税前利润总额/生产资产分别为207.31%、227.38%、283.87%,轻资产创造利润的比率比茅台还高,且数据逐年提升,大部分利润是由“轻”资产创造的。

二.

大家最喜欢的利润表

成长能力:

点评:营收16-17年同比增长17.55%、21.35%,18年中25.10%,净利润15-17年同比增长26.24%、7.01%、35.63%,18年中91.39%。持续高速成长。

毛利率及营业利润率:

点评:毛利率稳定; 营业利润15年4003万、16年4464万、17年7060万,18年中2724万,稳步提升,营业利润率加速,企业竞争力不断提升。

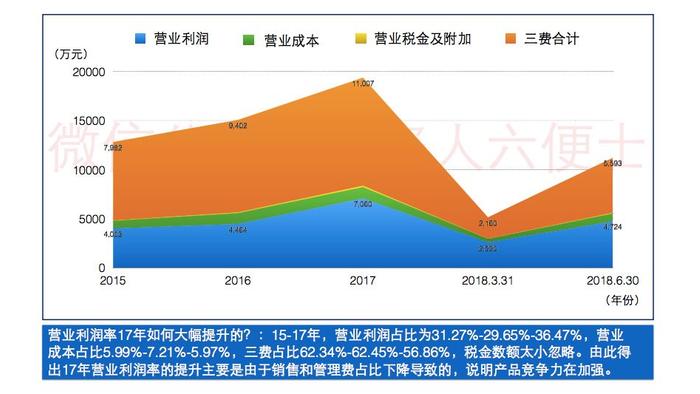

营业利润率17年是如何大幅提升的:

点评:15-17年,营业利润占比为31.27%-29.65%-36.47%,营业成本占比5.99%-7.21%-5.97%,三费占比62.34%-62.45%-56.86%,税金数额太小忽略。由此得出17年营业利润率的提升主要是由于销售和管理费占比下降导致的,明产品竞争力在加强。

是否专注于主营:

点评:数据对比可见,正海收入几乎全部来自主营业务,营业外收支微乎其微,专心于主业经营。(净利润=营业利润+营业外收支净额-所得税)

净利润的质量如何:

点评:连续3年现金流净额/净利润,数值为106.65%、108.31%、106.16%,实打实的赚到了钱,净利润的质量高,印钞机型企业。

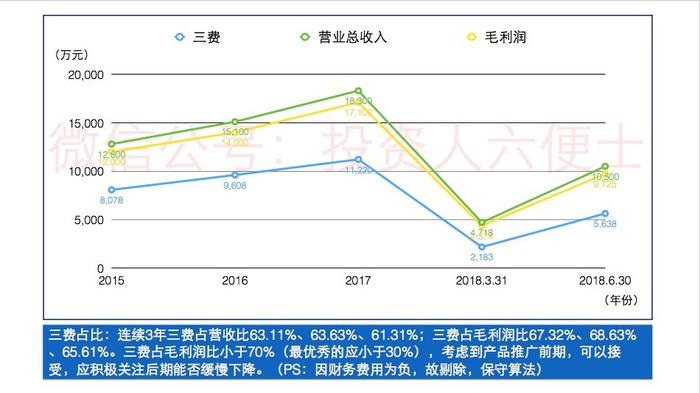

三费控制是否得当:

点评:连续3年三费占营收比63.11%、63.63%、61.31%;三费占毛利润比67.32%、68.63%、65.61%。三费占毛利润比小于70%(最优秀的应小于30%),考虑到产品推广前期,可以接受,应积极关注后期能否缓慢下降。(PS:因财务费用为负,故剔除,保守算法)

研发能力如何:

点评:连续三年研发占比为10.77%、8.41%、8.97%,均值9%左右,高于生物制品板块2017年均值7.68%。(2017件生物制品板块研发占比高于10%的有5家,占板块的1/6)

三.

现金流量表

蛮牛型企业:

点评:现金流量画像为“+-+”型,典型的蛮牛型企业,把挣来的钱和筹来的钱全部投入新项目,高速成长。

点评:16年、17年持续加大投入,18年一季度和二季度投资额逐步下降,18年二季度开始还钱。

几乎无折旧摊销:

点评:经营现金流净额远大于0,远大于折旧摊销,能为扩大再生产提供大量资金,潜在成长性超高。

盈利质量:

点评:连续3年销售收现/营业收入为1.008、0.967、0.984,后两年虽没有大于1,但整体接近1,说明绝大部分销售款项都以现金的形式收回,再次说明企业的的盈利质量较好。(理想数据1.17)

总结

交叉分析下来,正海给投资人交了一份满意的答卷,各项数据都是极其优秀的,但可继续提高的地方有两处:

一处是应收账款的回款能力进一步提升,这个我相信随着品牌和渠道力的提升会实现,当然由于打交道的是医院这种也比较强势的下游,提升预计不会太多。

另外一处是销售费用占比可继续降低,公司上半年在招募大量销售人员的情况下,其占比提高的也不多,下半年业绩释放后这个比例预计17年会进一步降低,且随着产品系列被更多医院和美容机构认可,原先打入市场有多艰难日后的转换成本护城河就够有多高,这会让产品推广不再如以前费力,进而导致未来几年三费占毛利润比例会大幅降低,当然能不能做到小于30%的极优秀水平,还需要继续跟踪。

文/六便士 雪球大V,成长股投资者,微信公众号:投资人六便士