【盘面分析】

2025年的A股市场已经告一段落了,上半年比下半年好,年初是最好,年尾是最差,1月是老大,12月是老幺,全年来看就是个“降序”,不过好在大家把这一年的金融市场行情过完了,你要说哪个产品最吃香?必定就是大宗商品金银铜!其实最难受的不是错过,而是看着欧美、日经等股市不断历史新高,我们还在期盼着何日能上4000点。2026年到底是万马奔腾,还是小马过河,就等着各位看官一同期待了,一晃快20年的历史高点也该突破一下了吧!

骑牛看熊发现2025第三届商业航天发展大会暨第四届中关村商业航天大会在北京召开。大会期间,由中关村领创商业航天产业发展联盟组织编写的《中国商业航天产业发展报告(2025)》正式发布;国内首支商业航天社会化专项基金——“领创商业航天联盟科创基金”正式成立,首期规模20 亿元;多家高校与企业联合发布“星耀未来”商业航天人才培养与实施计划。当前板块转股溢价率有所收敛,股性得以增强,但整体估值依然处于相对高位。结构上,高评级标的较为稀缺,存量个券剩余期限普遍较长,短期强赎压力或相对较小。

三大指数集体高开,两市开盘千余股翻红,航天装备、工业金属、广告营销等板块表现较强,化纤、风沙治理、一般零售等板块表现较差。商业航天概念再度走强,雷科防务3连板,鲁信创投6天5板,顺灏股份涨停,爱乐达、乾照光电等多股涨超10%,近日国家国防科工局党组理论学习中心组召开扩大会议。会议提出,要促进商业航天发展,推动航天产业化。此前2025年12月26日,上交所发布《商业火箭企业适用科创板第五套上市标准指引》,标志着商业火箭企业登陆资本市场的通道正式打通、标准全面明确。

长鑫存储概念集体高开,合肥城建一字涨停,上峰水泥、合百集团等等涨幅靠前,上交所官网12月30日晚间显示,中国第一、全球第四的DRAM厂商长鑫科技申报科创板IPO获上交所受理,拟募资295亿元。招股书披露,公司2025年第四季度利润超预期。教育板块活跃,凯文教育涨停,中公教育、豆神教育等纷纷跟涨,教育部表示,将继续深入推进人工智能(AI)赋能教育行动,计划于2026年出台相关政策文件,系统部署人工智能教育和应用,构建面向未来的教育体系。

AI智能体概念延续强势,德生科技涨停,蓝色光标、宣亚国际纷纷涨超14%,汉得信息、易点天下等纷纷拉升,据《晚点 LatePost》获悉,Meta以数十亿美元收购开发AI应用Manus的母公司蝴蝶效应。这是Meta成立以来第三大收购,花费仅次于WhatsApp和Scale AI。在Meta收购前,Manus正以20亿美元估值进行新一轮融资。机器人概念反复活跃,万向钱潮5天3板,五洲新春3连板续创历史新高,锋龙股份6连板,方正电机、三花智控等纷纷跟涨,四部门印发《汽车行业数字化转型实施方案》,加速关键环节人工智能应用拓展。推动智能机器人在焊接、喷涂、总装等环节规模化应用。

大盘:

创业板:

【大盘预判】

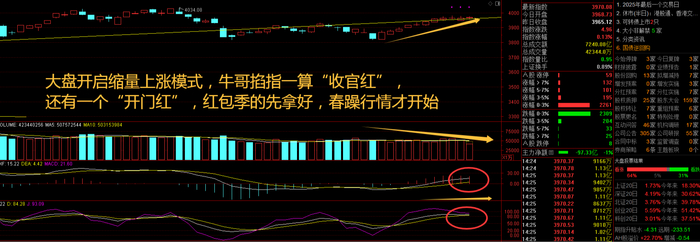

上证指数周三始终未能突破4000点,看来关键还是机构资金的回流,市场还是缺失信心,海外产品的基金限流只能说明资金外流过于明显。A股盈利能力持续回升,盈利增速有望拾级而上;估值处于合理区间,有望继续向上修复;政策引导中长期资金积极入市,维护市场平稳健康运行。接下来注意上证指数能否在4000点之上稳住。

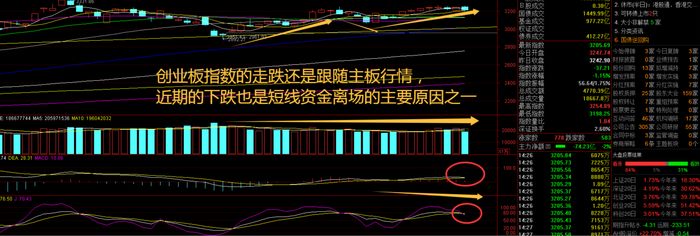

创业板指数周三并没有大幅度上攻,年内新高也留给2026年去解决了,高位股的集体下跌,表明游资和短线资金也在准备来年再战了!中期来看,中美贸易形势、十五五规划政策指引、资本市场政策演绎、利率下行背景下的资产配置、资金面动向均对市场构成积极影响,市场整体仍处于方兴未艾的修复阶段,风险偏好稳步提升的势头未变。接下来注意创业板指数能否在3250点之上稳住。

【淘金计划】

2025 年A 股市场在震荡中逐步修复,整体趋势已明显转暖,市场信心持续回升,技术形态保持强势,短线获利盘压力有所加大,需注意技术层面的反复波动。行业配置建议:赛点2.0 第三阶段攻坚不易,波折难免,重视恒生互联网根据经济复苏与市场流动性,可以把投资主线降维为三个方向: 1 )Deepseek 突破与开源引领的科技AI,2)内外共振,经济逐步修复,牛市主线风格“强者恒强”,但周期后半段易有所表现,3)低估红利继续崛起。

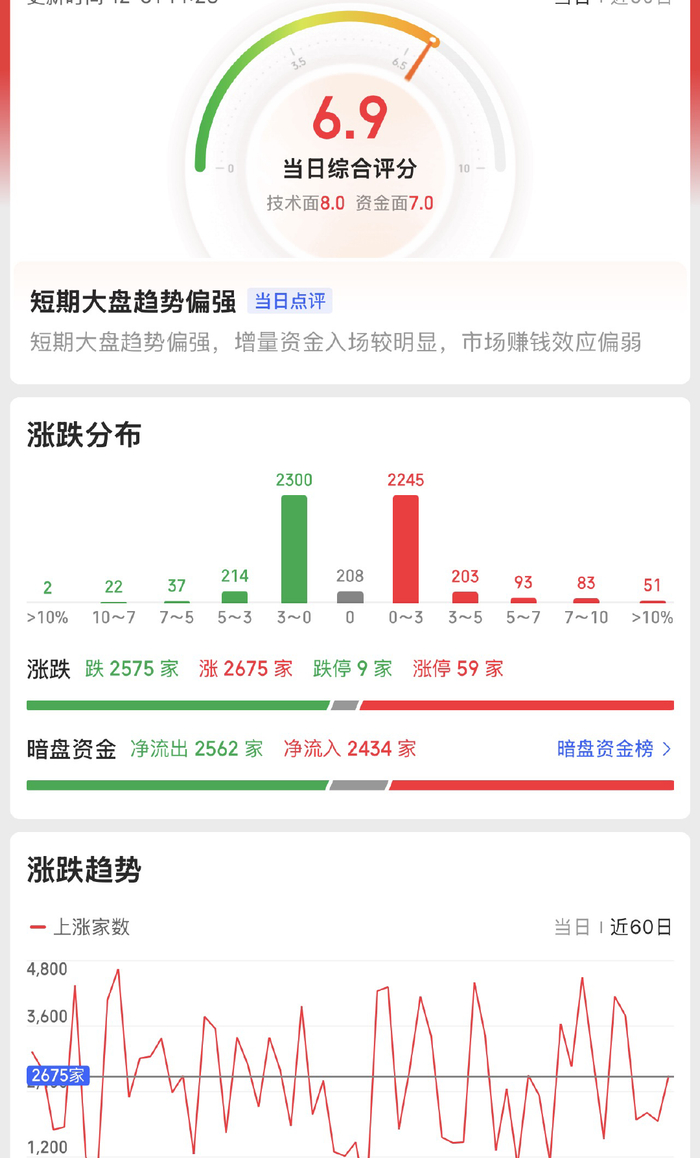

题材板块中的航天装备、商业航天、工业金属等概念是资金净流入的主要参与板块,风沙治理、化纤、一般零售等概念是资金净流出相对较大的板块。骑牛看熊发现近年来,从国家到地方都在不断推出支持商业航天发展的利好政策。国家航天局出台了《国家航天局推进商业航天高质量安全发展行动计划(2025 - 2027年)》,明确提出要推动商业航天产业生态高效协同与产业规模壮大。

此外,国家国防科技工业局设立了“商业航天司航天监管岗”,这一举措被视为行业发展的催化剂,有望提升商业航天发射审批、卫星运营牌照发放等关键环节的推进效率。地方政府也积极响应,如广东省提出到2026年全省商业航天及关联产业规模力争达到3000亿元,海南省目标到2027年文昌国际航天城产业集群营业收入达到100亿元。

在政策密集催化与清晰成长逻辑等因素驱动下,商业航天主题近期起势走强,市场关注度显著提升。行情演绎上,11 月底以来该板块转债呈现溢价压缩后市价上行的特征,中途虽经阶段性经历盘整,但受海外相关题材催化等因素提振再度活跃。

随着全球对卫星通信、遥感、导航等应用需求的不断增长,商业航天市场展现出巨大的发展潜力。目前,我国已向国际电信联盟提交了规模超3万颗的低轨卫星的轨道与频谱资源,“先占先得”的规则使得卫星互联网组网需求迫切,这直接催生了大量的卫星制造与发射订单。

在通信领域,低轨宽带卫星可提供家庭宽带、户外便携上网等服务,潜在用户超5000万,市场规模达千亿级;在导航领域,高精度导航在自动驾驶、农业精准种植等场景的应用,潜在市场规模超2800亿元;在遥感领域,为农业、环保、金融等行业提供的数据支持与分析服务也具有广阔的市场前景。

可重复使用火箭技术是降低发射成本的核心路径。与一次性火箭相比,可回收火箭能大幅降低发射成本,目标是降至2万元/公斤甚至更低。目前,蓝箭航天(朱雀三号)、东方空间(引力二号)、深蓝航天(星云一号)等多家民营火箭公司的可回收火箭已陆续进入首飞阶段。此外,卫星制造也在走向模块化、标准化和批量化生产,如格思航天打造的国内首个数字化卫星工厂,实现了1.5天/颗的量产速度,单机成本降低60%,平板卫星等新技术也有助于降低成本。

我国商业航天已经构建了完整的产业链,涵盖卫星制造、火箭发射、终端运营等环节。不仅有中国航天科技集团等国家队,民营商业航天力量(如中科宇航、星河动力、蓝箭航天等)也在不断发展壮大,在火箭研发、发射服务等方面取得了重要突破。不同企业在产业链的各个环节发挥着各自的优势,相互协作,推动着商业航天产业的整体发展。