一个城市的经济发展程度,决定了这个地方城商行发展的上限,这对于东北地区城商行更是如此。

在银行业竞争白热化的今天,龙江银行的名字常与“不良率高企”“存贷失衡”等关键词挂钩。截至2024年末,其不良贷款率3.17%,让外界质疑声不断。

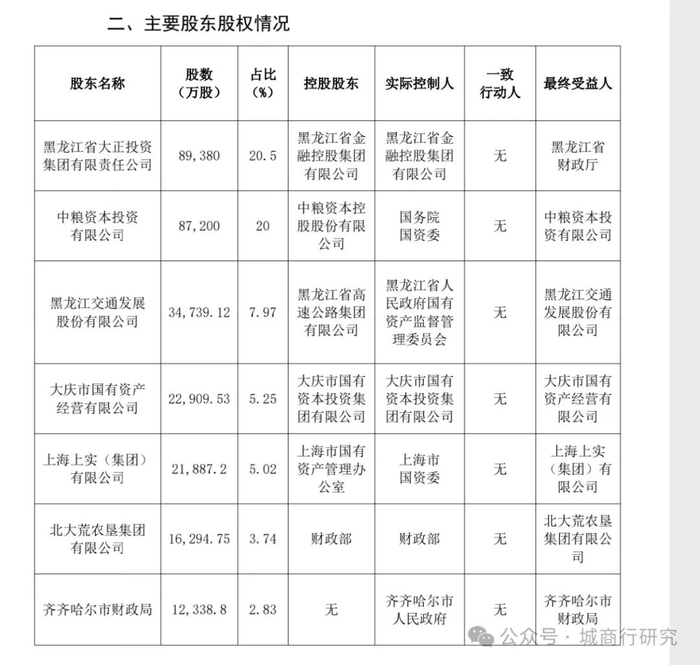

实际上看股东情况,龙江银行是妥妥的国企控股,不用担心。

仔细看2024年报,深究细节,这家扎根黑土地的城商行,正在用行动证明:困难面前,龙江银行没有躺平。

一、面对利差收窄:从“靠存贷”到“多条腿走路”

传统存贷业务曾是银行的生命线,但利率市场化与互联网金融的冲击让利差持续收窄。2024年,龙江银行利息净收入仅占营收的32.3%,较三年前的70%大幅下滑。

然而,被动收缩的背后是主动转型。2024年,龙江银行非息收入同比激增70%,达到30亿元,占比67.7%。支撑这一增长的,是其对金融市场业务的深耕:交易性金融资产余额暴增79.7%至456亿元。通过灵活配置政府债券、资管计划等资产,龙江银行在波动中寻找收益平衡点。

“传统业务难做,但市场永远有机会。”一位分析人士指出,龙江银行的投资策略虽面临市场风险,却为转型争取了时间窗口。

二、化解不良包袱:清收、调结构与风控三重发力

不良贷款率连续四年超3%,远超行业均值,这是龙江银行的“历史包袱”。但年报数据背后,一场风险化解攻坚战正在推进:

严控新增不良:2024年正常类贷款占比78.3%,虽仍低于同业,但制造业、房地产等高风险领域贷款占比持续压降。

强化清收手段:通过现金清收、诉讼核销等措施,2024年处置不良贷款49.8亿元,计提拨备12.5亿元,拨备覆盖率提升至162.9%。

重塑信贷结构:发力农业产业链金融,依托黑龙江农业资源优势,打造全国首家农业供应链银行;深耕“小龙人”社区银行品牌,将服务下沉至县域。

“不良化解非一日之功,但方向对了,路就不远。”一位业内人士评价道。

三、服务实体经济:小微与乡村的“破局密码”

在存贷比不足行业平均水平六成的压力下,龙江银行选择将有限信贷资源投向实体经济的“毛细血管”。

小微金融创新:推出“龙易贷”系列产品,成立省内首家小企业信贷专营机构,IPC小微模式为个体工商户“量身定制”融资方案。

乡村振兴实践:2024年涉农贷款占比超30%,通过“合作社+农户+银行”链条,支持粮食加工、畜牧养殖等特色产业。

绿色金融探索:试点“绿色存款”产品,资金定向投入环保项目,计划2025年推出更高收益的低碳金融工具。 这些举措看似“不够性感”,却契合东北经济转型需求。截至2024年末,该行累计发放普惠小微贷款超200亿元,惠及1.2万户企业。

没有躺平的勇气,就是最大的希望

龙江银行的年报里,没有惊天动地的逆袭故事,却写满了一家区域银行在逆境中的务实与坚韧。从农业供应链到社区金融,从不良清收到科技投入,每一步都需直面历史包袱与未来挑战的双重压力。 “转型如登山,虽举步维艰,但顶峰可见。”对于这家东北城商行而言,未来的不良压力虽然还是很大,但不躺平的态度,正是破局重生的开始。

城市经济如同土壤,城商行则是生长其上的植株。肥沃的土壤(发达经济)能孕育参天大树(头部城商行),而贫瘠之地(经济滞后区域)则需培育耐旱作物(特色化中小银行)。

当前中国城商行呈现的“强者愈强、弱者出清”格局 ,本质上正是区域经济发展差异的金融镜像。未来,随着跨区域经营政策放宽和数字化转型深化,经济发达城市的城商行有望进一步扩大优势,而欠发达地区则需探索产融深度协同的新模式。