一家上市公司的实控人,竟然是自己最大的空头?

在高位减持后,又看空自家公司未来四年的业绩,这是一家股价一年翻了20多倍的大牛股,你敢相信吗?

爆发于2020年的新冠疫情,引爆了一次性手套的需求,“手套茅”英科医疗的股价因此一飞冲天。

2021年1月25日,英科医疗股价(前复权)一度冲到159.35元,市值1020亿,正式突破千亿大关。

要知道,2019年12月31日,疫情刚刚出现时,其股价才5.85元。

一年时间,翻了27倍,同年英科转债涨了15倍,被追捧为“债中茅台”。

然而,在股价创下高峰后,负面消息接连不断。

先有去年实控人及一众高管宣布减持;后有今年一季度业绩爆雷,营业收入和归母净利润大幅下滑,毛利率甚至远低于疫情前数据。

最近,又因终止40亿元的手套投产项目和股权激励考核指标过低而备受争议,甚至引来交易所下发关注函。

与之对应,英科医疗的股价也不断跳水,截至2022年6月22日,收盘价为23.68元,相对159.35元的高位,跌幅超过85%。

这家市值一度过千亿的行业龙头,能重回正轨吗?

等来风口

英科医疗成立于2009年,创始人刘方毅在90年代美国留学期间,就开始从事一次性手套的贸易业务,之后回国投资,至今在一次性手套行业的经验已超30年。

英科医疗最主要的产品是一次性丁腈手套与PVC手套:

一次性丁腈手套是一种人工合成橡胶手套,以丁腈胶乳为主要原料,采用浸渍工艺硫化成型,广泛应用于医疗检查、餐饮服务、工业劳保、牙科门诊等领域;

一次性PVC手套为快消手套,主要由PVC糊树脂及DINP/DOTP增塑剂制成,采用浸渍工艺塑化成型,广泛应用于医疗检查、种植、餐饮服务、清洁及消毒等场景。

英科医疗年报

疫情爆发后的两年,英科医疗的手套产销均大幅增加。

2021年生产411.19亿只,同比增加71.04%;销售404.51亿只,同比增加63.35%。

对比2018年,2021年的生产量翻了3.14倍,销售量翻了3.21倍。

产销暴涨的同时,价格也创出历史记录,英科医疗在2020年和2021年迎来业绩大爆发。

Choice金融终端

2021年,英科医疗营业收入达到162.4亿元,归母净利润达到74.30亿元。

相比2018年,2021年营业收入翻了8.58倍,归母净利润更是翻了41.51倍。

一时间,“手套茅”名声鹊起。

但是,英科医疗蹭上“茅”字还是十分勉强的,尤其是缺乏了最核心的气质——品牌溢价,这一点从疫情爆发前的毛利率就可以印证。

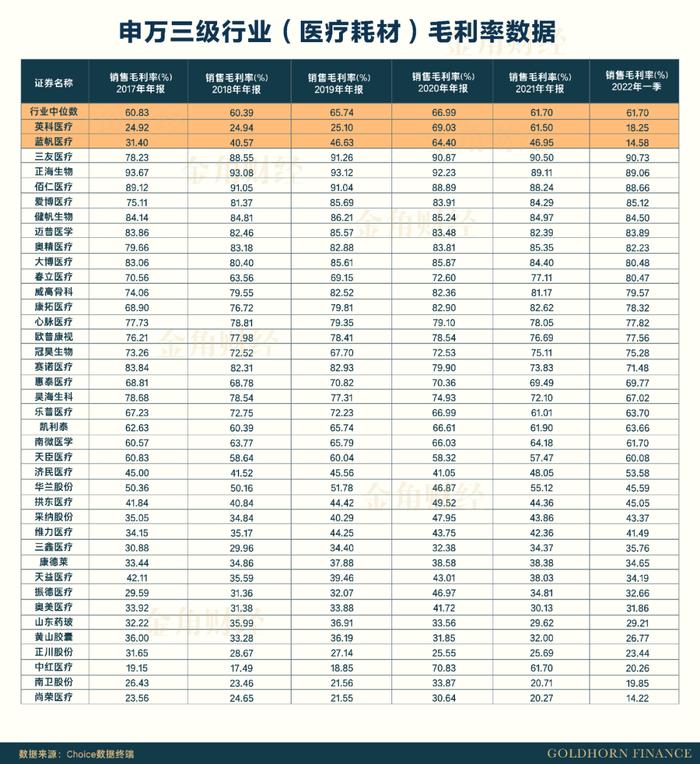

金角财经整理了英科医疗所在的申万三级行业(医疗耗材)的上市公司,对比过去五年及今年一季度的毛利率数据,2017年至2019年英科医疗毛利率分别为24.92%、24.94%、25.10%,而同期行业毛利率中位数分别为60.83%、60.39%、65.74%。

可见,英科医疗的毛利率远低于行业毛利率水平,而主要竞争对手蓝帆医疗的毛利率也远高于英科医疗。

这么看来,在疫情爆发前,手套确实不赚钱。

道理也很简单,手套本来就同质化严重,品牌溢价基本可以忽略。

灵魂拷问一下,大家去买手套真的会看是什么牌子吗?

业绩爆雷

资本的嗅觉总是很灵敏,全球多家手套企业都大张旗鼓扩张产能,英科医疗甚至在年报中“骄傲地”表示,公司标准丁腈手套生产线长度已超过1.5公里,未来将进一步扩大产能。

英科医疗年报

但随着产能疯狂扩张,以及疫情逐步得到控制,手套需求自然回落。

而更要命的来了,就是美国关税的重新加征。

从2021年12月1日开始,美国对一次性丁腈手套重新加征关税。

今年6月2日,英科医疗在投资者互动平台表示,目前出口美国的丁腈工业级手套关税为28%,丁腈医疗级手套关税为7.5%,PVC手套不加征关税,关税的增加确实影响了一季度利润。

听上去似乎是“有影响但不严重”,但实际上,海外业务是英科医疗的生命线。

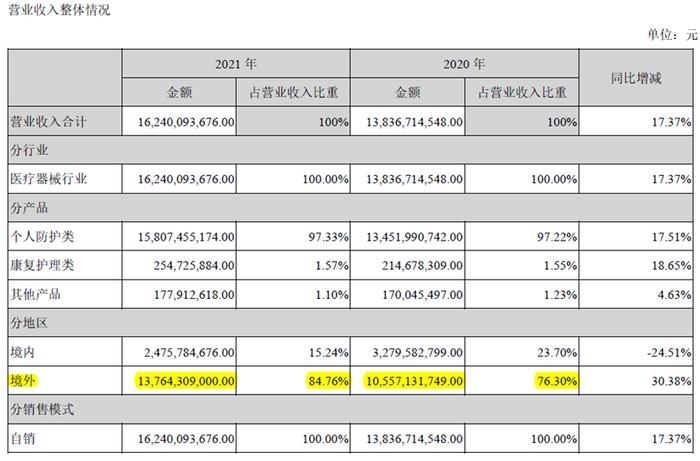

英科医疗2020年和2021年境外地区营业收入折合人民币分别为105.6亿和137.6亿,营收占比分别为76.30%和84.76%。

并且,外销已成为英科医疗的主要业务增长点,2021年,英科医疗境外销售收入同比增长30.38%,而境内销售收入同比下降24.51%。

英科医疗年报

实际上,早在2021年8月的时候,英科医疗就公开回应过,外销中主要是美国市场,占比超一半。

基于合理推测,未来一段时间,美国市场应该还是英科医疗最重要的外销地区之一,美国重新加征关税,影响不可谓不大。

在多重负面因素的影响下,英科医疗的业绩兜不住了。

2022年一季报数据显示,英科医疗毛利率为18.25%,在申万三级行业(医疗耗材)39家上市公司中排名倒数第三,毛利率水平甚至比疫情前还要低。

营业收入下滑到22.88亿,同比下跌66.03%;归母净利润仅剩0.83亿,去同比大跌97.77%。

英科医疗年报

业绩爆雷后,一系列的负面新闻也接踵而来。

套现太狠

除了业绩爆雷,进入6月份,英科医疗的一系列骚操作也引起市场热议。

先是6月10日披露的《限制性股票激励计划(草案)》,拟向803名激励对象授予限制性股票497.6万股。

激励计划的解除限售考核年度为2022-2025四个会计年度,每个会计年度满足相应营业收入和净利润考核指标即可解锁25%。

其中,营业收入考核指标为2022-2025年营业收入分别不低于68亿元、78.2亿元、88.4亿元、102亿元,净利润考核指标为2022-2025年扣非后归母净利润分别不低于6亿元、6.9亿元、10.2亿元、13.2亿元。

英科医疗公告

值得注意的是,2020-2021年英科医疗营业收入分别为138.4亿和162.4亿,扣非后归母净利润分别为70.05亿和73.85亿。

而2022-2025年这四年的净利润考核目标合计36.3亿,不到2021年的一半。

四年的考核目标合计不到去年的一半,这样的吃相未免过于难看。

就连深交所也看不过眼,下发关注函要求说明是否存在输送利益,而英科医疗表示由于回复工作量较大,将延期回复深交所关注函。

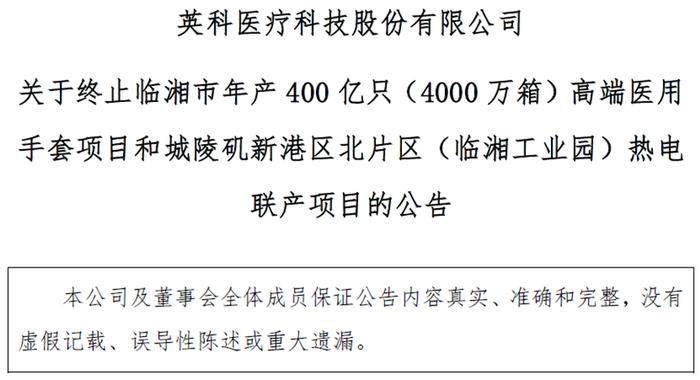

随后,英科医疗又因终止大型项目再被热议。

6月13日,英科医疗发公告称,拟终止湖南省临湘市年产400亿只(4000万箱)高端医用手套项目和城陵矶新港区北片区(临湘工业园)热电联产项目。

英科医疗公告

根据公告,这个项目总投资40亿元,早在2020年9月就与当地政府签订投资协议,如今却说停就停。

对此,英科医疗解释称项目尚未实际建设,进度不达预期,而且市场供需趋于平衡,所以计划终止。

据报道,湖南英科以及湖南英毅两家公司合计投入1.092亿元,取得了43.43万平方米工业用地,作为上述两个项目所用土地。

英科医疗决定终止项目后,已购置土地将如何处置?前期投入是否打了水漂?目前尚不清楚。

但可以明确的是,疯狂扩张产能的副作用开始显现,但在此之前,英科医疗的高管们早就望风而动。

2021年上半年,英科医疗还是一片歌舞升平,然而在一季报公布后仅一个多月,刘方毅及一众高管就宣布减持,仅刘方毅一人就在下半年套现约13.5亿。

英科医疗公告

而就在减持前的6个月前,刘方毅还通过通过定向增发的方式,以不到29元每股的低价认购了英科医疗多达1741万股,总耗资约5亿元。

当时英科医疗的股价在百元之上,相当于不到三折买股票,而半年之后又在高位卖掉,难怪有投资者在刘方毅个人微博下留言:“我们把你当兄弟,你把我们当韭菜。”

对此,刘方毅丝毫不慌,连发三条微博,强势回怼网民,而且还暴露了自己住的豪宅。

网络截图

网络截图据说这个新华别墅又称为外国弄堂,里面的住宅曾做过西班牙、葡萄牙、英国、瑞典等国的驻沪领事馆,一套别墅的价格基本就是一个亿。

配上“放平心态”四个字,显得格外扎眼。

如今,英科医疗股价大残负面缠身,各种骚操作不断,不知道刘方毅是不是真的打算做好企业。