近期发现很多企业高管,甚至包括财务高管都不是很明晰企业财务的工作范围,这个界定的差异将会导致企业整体财税工作的衔接出现问题。很多朋友想让我再来说说这个事。于是我将这篇2019年写的文章重新拿出来,这篇文章最初是站在企业财务总监角度来尝试搭建一个工作框架。但这个问题其实换个角度,恰恰就说明了企业财务究竟包括哪些工作,因此将题目和部分内容提法调整后重新发出,供大家参考。

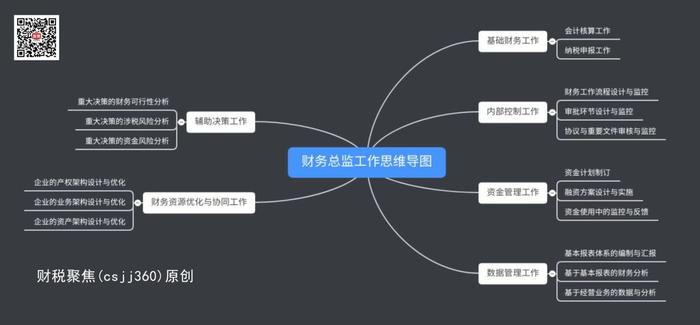

财务工作究竟应当做什么?很多人都不是特别清楚,包括财务总监自己,也包括领导管理财务总监的总经理和董事长,如果连这个基本问题都无法回答,怎么能做好工作?我个人将财务工作应该做好的六项工作列举如下,仅供参考:

一、基础财务工作

包括基本的会计核算工作和正常的纳税申报工作。每个月会计人员要将发生的业务用会计语言记录下来,并在年度进行汇总;同时每个月申报增值税等税种,每年申报所得税等税种。之所以成为基本工作,是因为企业财务系统依赖于这两块工作作为基石,其他工作做的好不好不会马上出事,这项工作做不好马上过不去。当然,严格来说后面所有的工作都同这部分工作是有关联的,或者依托这部分基础工作而存在,但作为相对独立的部分,我们还是将它剥离出来作为基础。

这项工作在企业中当然是放在财务部门完成,作为财务部门和财务总监,当然首先是要确保公司财税基本工作不出问题,为后面其他工作奠定坚实基础。

二、内部控制工作

内部控制主要是说风险,尤其是经营中的风险与资金使用的风险。站在财务工作角度,通常至少有三个重要工作角度:

第一:财务工作流程的设计与监控

结合公司业务特点,财务总监必须设计出适合自身同时又确保安全的财务工作流程,扩充开来就是一整套完整的企业财务工作管理办法,在所有制度中,财务制度当然是重中之重,也是常见的风险高发地。

第二:具体业务中的审批环节设计与监控

尽管有了制度,但业务永远是具体的,复杂的,如何面对具体业务的审批把握,将制度的灵活性与原则性相结合,是非常考验财务总监能力的地方。过于死板将制约公司发展,过于灵活将导致出现风险,这个度当然受到很多因素的影响,但作为财务总监一定要帮助企业划出红线和底线。

第三:合同与重要文件的审核与监控

很多交易的界定是从一开始的合同谈判就开始的,但我们通常建议专业的财务高管应从这个环节介入,否则的话,合同一旦签署,出现风险很难更改,因此大多数公司的合同签批流程中都有财务总监这个重要环节。

三、资金管理工作

资金的重要性不用多说,企业对于资金管理有三个层面:

第一:资金计划的制定

在预算的基础上正常可以做出初步的资金计划,作为公司整个年度或者整个经营周期的资金管理大方针。

第二:融资方案的设计与实施

财务总监作为归口领导通常要负责企业融资,并且帮助企业搭建相对低风险低成本的融资体系,确保企业运营中资金风险是可控的。

第三:资金使用中的监控与反馈

有了计划,也拿到了钱,并不是万事大吉,财务总监必须根据业务情况对资金计划进行动态调整,并根据资金计划对于资金实际使用实施管控,拿不到钱当然有风险,但对于企业来讲,拿到钱没有章法的使用和没有效率的浪费更对带来高风险。

这部分工作在一些企业虽然不一定是财务部门负责,比如可能建立直接的资金部门,但从大财务的概念来讲,也是财务工作的范围。

四、数据管理工作

财务本身是数据化工作,这些经营中产生的数据汇总,加工,分析,最终又应用于经营决策,这就是数据管理工作。很多企业之所以决策往往是领导拍脑袋,就是因为整体经营数据管理工作没有到位。

实务中这部分工作被很多企业决策者忽视,当然在很多大企业中通过管理软件已经搭建了数据化平台,自动从财务系统和经营系统采集数据并进行加工,但对于大多数中小企业来讲,财务部门和财务总监应该挺身而出,帮助企业搭建数据管理体系。

第一:基本报表体系的编制于汇报。找个工作好像看起来家家都在做,但我们编织出来的报表数据是真实可靠的吗?这些数据是否及时传送给了需要的领导和部门?传递到领导和部门后他们是否看懂并理解了报表数据的真实含义?这些工作都是财务总监需要重点盯住的细节。

第二是基于报表财务数据的深入数据加工与分析。在各个财务数据中,相互之间的关联,以及这种关联背后的经营含义是非常重要的内容,常见的财务分析中,杜邦分析、盈亏平衡分析等都是最常用的方法,作为财务总监要将这些数据整理出来并准确传递给相关决策者。

第三是机遇经营业务的数据与分析。经营业务数据当然一般不是在财务环节才产生,但经营业务数据同财务环节数据之间是有密切关系的,并且应该可以相互印证。

五、辅助决策工作

企业重大决策当然是受到很多因素的影响,从财务的角度至少有三个关键环节影响:

第一:重大决策的财务可行性分析

也就是这件事情从赚钱角度是不是划算,当然财务可行性分析会有很多判断指标和专业分析工具,这就需要财务总监带领团队帮助决策者完成。

第二:重大决策的涉税风险分析

很多决策都可能产生涉税风险,如何设计交易,如何同对方谈判,如何把握关键节点,这些环节都涉及到税的问题,依法纳税的前提下能否降低涉税风险,能否实现税负优化,是财务总监的重要任务所在。

第三:重大决策的资金风险分析

所有的决策最终落地都涉及资金问题,这些资金的取得、使用、退出都有风险,当然这一点同资金管理是一脉相承的,只不过我所说的资金管理更多的是指日常经营,这里的更多的是指重大决策。

六、财务资源的优化与协同工作

这个部分我是考虑再三才加上的,因为很难描述什么是财务资源的优化与协同。我自己理解的财务资源当然包括资金、资产、甚至是特殊资源,一切对于财税体系有影响的资源都可以称之为财务资源,而财务资源的优化就是身为财务总监,如何在现有资源约束的情况下尽可能使得资源使用效率提升,同时努力为企业开拓新的资源途径。由于企业要做的事情很多,资源是有限的,因此在不同项目和主体之间,资源如何配置,如何规避风险,如何发挥1+1大于2的效果,这就是协同作用。

这个部分有点形而上的意思,对于财务总监来讲,很难用具体而定量的标准将其描述出来,但我还是想努力从三个角度来帮助大家理解我的想法:

第一是企业产权的设计与优化问题。包括单一企业的产权设计,谁来做股东,股东股权比例如何安排?包括在关联企业或者集团企业中相互的持股与控股关系如何理顺?

第二是企业资产的设计与优化问题。包括资产存量的结构设计,将资产放在哪个公司和个人名下的所有权设计,也包括不同公司和主体之间的资产转移设计。

第三是企业业务的设计与优化问题。单个企业业务设计比如说提供服务还是销售产品,成本收益结构能否优化等;多个企业业务设计更加复杂,但通常在产业链的主线条中更为有效,比如通过产业链多个企业设计某核心企业的商业模式,并锁死该企业的成本收益结构,最终也就可以优化利润与税负。

好的财务高管在思考和规划工作时,开始于核算,最终必然回归于业务,能否将财务与业务紧密衔接,相互呼应,是最终工作能否落地的关键。好的企业决策者在决策过程中也一定不能忽视财务税务领域的风险,将财务工作融入决策之中,以上思路仅为个人管见,只希望起到抛砖引玉的作用,供大家参考。