作者| 猫哥

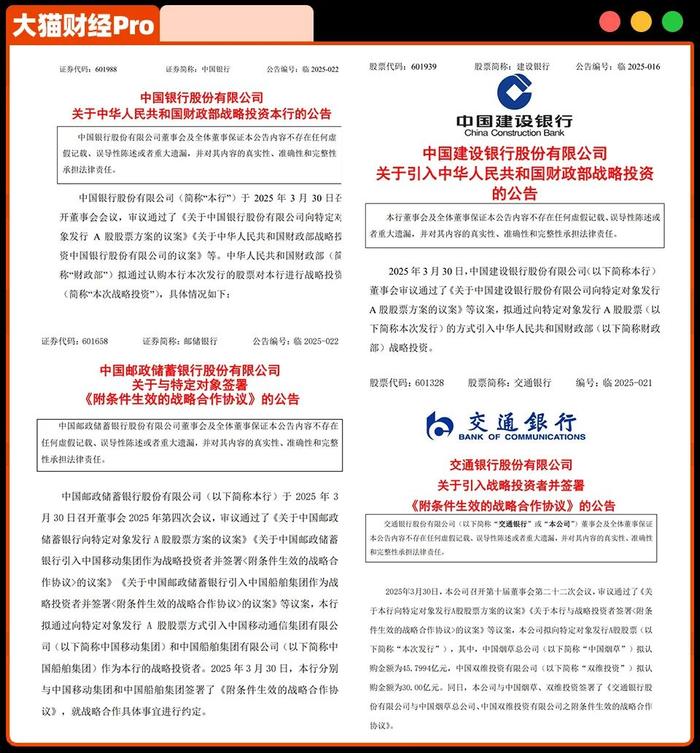

周末传来大消息,5200亿天量资金,要注入4家大型国有银行,其中5000亿由财政通过发行特别国债来提供,剩余的200亿,来自于三家巨型央企——中国移动、中国船舶、中国烟草,以及中国烟草下面的双维投资。

这5200亿投向4家银行,中行、建行、交行和邮储银行,主要用来提高他们的核心一级资本充足率。

看到“核心一级资本充足率”这个词,很多人就有点懵,这是个啥意思呢?

一句话概括,这可是银行最要命的红线指标,它反映的是银行的抗风险能力。

它的公式是这样的:

核心一级资本充足率=核心一级资本/风险加权资产 × 100 %。

这里的分子“核心一级资本”,它的意思简单说,就是银行自己的钱,比如实收资本、资本公积、盈余公积等等的总和,分母“风险加权资产”的意思就是根据银行放贷、投资这类业务的风险系数计算的资产总和,比如房贷风险权重为50%,高风险贷款为100%。

这个指标了解下就行了,关键是怎么看这个指标。

按监管的要求,国有大银行的核心一级资本充足率要大于等于8.5%,这是最低的要求,其实之前,这四家银行的核心资本充足率都高于这条红线,注资之后,高的像建行接近15%,低的像邮储也有11.07%,都比8.5的红线高出不少。

这个数字大了之后有啥好处呢?有三个好处。

1、自有资金越多,意味着银行应对坏账、应对投资亏损的能力更强,对于用户来说,在这些银行存钱更安全;

2、银行可以发放的贷款更多了,增加5000亿核心资本,8倍杠杆就多出来4万亿的信贷资产;

3、高充足率可以提升标普、穆迪这类评级机构给你的评级,这样对险资、养老金这种长期资金就有很大的吸引力。

但财政直接出手注资银行的事非常少见,历史上,我们也只有三次。

第一次是1998年,那个时候金融危机刚结束,国有企业还在改革,银行业的麻烦也很大,比如资本充足率只有3.7%,官方公布的坏账率是25%,所以那一次是财政部发了2700亿特别国债,然后成立了四大资产管理公司,从四大行承接1.4万亿元不良资产,相当于给银行做了个大手术,效果不错。

第二次是从2003年至2007年,当时主要是为了应对外资银行冲击,主动要把四大行推向市场,第一步就是要推动他们股改上市,财政部是用了外汇储备的钱,通过中央汇金对工农中建分别注资150亿美元、190亿美元、225亿美元、225亿美元,搞了注资、处置了不良资产,又引进了战略投资者,最终实现A+H上市。

这次大注资之后,银行业就成了香饽饽,各种资本都想拿到银行牌照。

第三次就是我们现在在做的这一次。

那问题就来了,为什么我们在这个时候要推出这么一个大政策呢?

这就又要回到前面说的核心一级资本充足率的计算公式了,简单说,就是分母增速快,分子追不上了,如果单依靠银行自己,中金测算过,可能会出现5000亿到2万亿的资金缺口,所以必须要靠财政出手来解决这个潜在的麻烦。

为什么会出现这样的问题呢?

你想啊,这些国有大行是放贷的主通道,60%多的资金都是通过他们带出去的,这是国企的责任,也就是说,分母的增速很大。

但是分子就差点意思,现在净息差收得很窄了,去年四季度是1.46%,这对银行的利润影响很大,同时现在对分红有要求,国有大行分红比例普遍保持在30%左右,这就进一步压缩了利润。

分子分母这么一变化,银行就得关注这个红线指标了,说白了,就是不断提到的金融风险。

而现在“降准降息”只是时间的问题,刺激经济还需要通过银行管道大放水,所以现在财政出手,就是把这个银行这个放水的管道保养好,把放贷的上限规模拉高,这样在产业政策+消费刺激的组合拳出来后,银行才有能力提供实质性的资金援助,属于是兵马未动粮草先行。

目标就是要通过放水刺激经济,而这个过程里,银行要稳健,一石二鸟,这么说,你就明白了吧?

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有