场景难题:为何合同里的违约金高得离谱?

小李最近通过某地方金融平台借款10万元,合同约定年利率12%,看似低于4倍lpr。但逾期后,对方要求支付高达30%的违约金。小李不解:“不是说利率超过lpr4倍不合法吗?”——这正是普通人对民间借贷规则的常见误解。实际上,并非所有机构的借款都受4倍LPR限制,部分公司可合法突破这一红线。

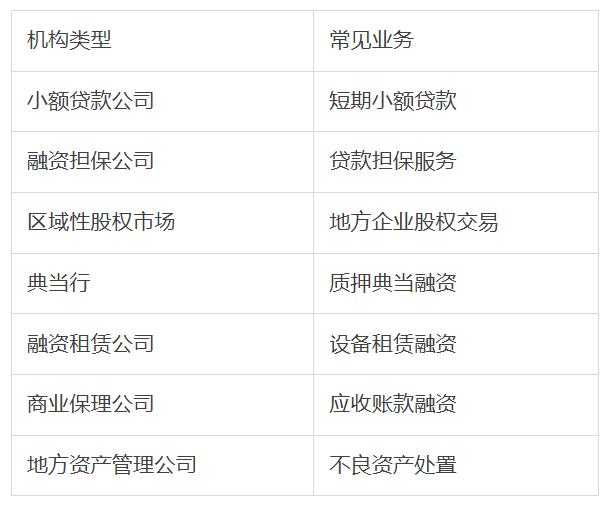

法律分析:哪些机构不受4倍LPR限制?

根据最高人民法院《关于新民间借贷司法解释适用范围问题的批复》(法释〔2020〕27号),以下7类机构因属于“地方金融组织”,不适用民间借贷利率上限:

法律依据

相关司法解释明确:上述机构属于“经金融监管部门批准设立的金融机构”,其纠纷不适用《民间借贷规定》,因此利率和违约金可由双方自行约定(需符合其他法律限制,如《民法典》对显失公平条款的约束)。

✅解决方案:如何避免陷入高息陷阱?

1️⃣签约前核查机构资质

通过地方金融监管局官网查询企业是否属于上述7类机构。若属于,需特别关注合同中的综合资金成本(含利息、服务费、违约金等)。

2️⃣协商设定违约金上限

即便机构不受4倍LPR限制,仍可依据《民法典》第585条主张“违约金过高”。建议签约时明确约定:“违约金不超过本金×同期LPR×4”。

3️⃣留存书面证据

保存合同、还款记录、沟通记录(如聊天截图),若后期产生争议,可作为主张条款不合理的依据。

❓延伸问答

Q:如何判断借款合同是否合法?

A:需满足两点:

① 放款机构具有合法资质(如金融许可证);

② 合同条款未违反《民法典》关于公平原则的规定(如违约金超过实际损失30%可能被认定过高)。

Q:若已签订高违约金合同,如何处理?

A:分三步应对:

向机构提出书面异议,要求调整违约金;

向地方金融监管局投诉(非诉讼途径更高效);

若协商无果,可向法院主张违约金过高。

0条评论|0人参与网友评论

表情

登录|注册

|退出

分享到微博

发布最热评论

最新评论

更多精彩评论>>

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有