近日,江苏泽宇智能电力股份有限公司(简称“泽宇智能”)拟申请创业板上市已进入到第二轮问询回复阶段。公司计划发行3300万股,发行后总股本不超过13200万股,拟募资5.72亿元。

公司是一家专注于电力信息化业务的高新技术企业。公司以提供电力信息系统整体解决方案为导向,包含电力咨询设计、系统集成业务、工程施工及运维的一站式智能电网综合服务商。

营收规模较小 净利润与经营现金流严重背离

报告期内,2018-2020年,泽宇智能主营业务收入分别为31,118.42万元

45,464.34万元、58,365.88万元,同期归母净利润为5,950.29万元、10,888.69万元、15,540.51万元,2019-2020年净利同比增长83.00%、42.72%,显而易见,业绩增速开始放缓。

根据招股书提供的2020年1-9月同行各公司营收数据来看,泽宇智能1-9月营收规模仅有18,002.00万元,而同期行业龙头国电南瑞营收高达2,009,780.14万元,总收入是泽宇智能的112倍,而行业平均值也达479,576.00万元,由此可见,公司营收规模极小,市场占有率仍处于低位,观察公司营收区域划分,发现其7-8成业务均发生在江苏省,公司如何开辟省外业务维持其持续盈利能力呢?

报告期内,公司经营活动产生的现金流量净额分别为-4,198.85万元、39,853.90万元、5,039.71万元。2020年营业收入同比增长28.38%,经营活动净现金流同比下降87.35%,营业收入与经营活动净现金流变动背离。计算发现,近年来净现比波动剧烈,2018年竟为负数,而2020年数值也远低于1,盈利质量较弱。

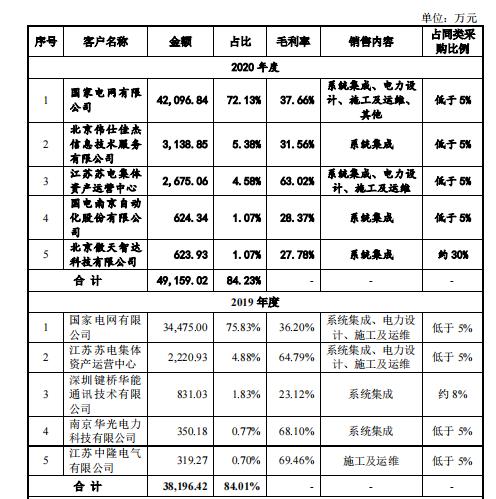

对国家电网患有“依赖症” 融资渠道单一成弊端

据招股书,公司通过为国家电网、伟仕佳杰、北京傲天等客户提供电力信息化服务形成了较为稳定的收入来源。报告期内,泽宇智能前五大客户销售收入占比分别为80.89%、84.01%和84.23%。其中,公司来自国家电网的收入占当期收入的比例分别为61.03%、75.83%和72.13%,对单一大客户存在重大依赖。

客户集中度高,单个客户的销售量较大,会造成企业抗风险能力较差。企业对大客户的销售占比较高,但如果主要客户流失或客户经营状况发生不利变动,削减向公司的采购订单,而企业在短期内又无法找到新客户进行替代,或将导致其经营业绩出现下滑。公司对前五大客户是否存在议价能力不足的情形?公司是否需要加大对新客户的开发力度?

此外,观察发现,公司一直无长期借款,短期借款金额也较少,近三年频繁通过应收账款进行融资。明显发现,公司融资渠道仍较为单一,在一定程度上制约了公司业务规模的发展壮大,公司必须进一步拓展融资渠道,如何较好利用债券融资与股权融资相结合方式,在出现阶段性的资金缺口时,为日常周转资金“活水”呢?

研发费用不及营销及管理费用 发明专利仅4项

2018-2020年,公司销售费用分别为1,979.52万元、2,566.97万元和2,883.22万元,占当期营业收入的比重分别为6.36%、5.65%和4.94%。报告期内,公司管理费用分别为2,275.25万元、2,828.64万元和2,997.73万元,占同期营业收入比例分别为7.31%、6.22%和5.14%,营销和管理费用额均在不断攀升。

反观之,公司报告期内的研发费用分别为1,159.86万元、1,358.28万元和2,132.19万元,占营业收入的比重分别为3.73%、2.99%和3.65%。剔除暂未统计的2020年数据,2018-2019年同行业研发费用率均值分别为8.63%、8.01%。公司研发费用率不仅远低于同行平均水平约5个点,且远不及管理费用率和销售费用率。

公司已通过高新技术企业认证,被授予“江苏省民营科技企业”等称号,可近年来,公司研发投入停滞不前,研发实力与投入不及同行。若未来公司的研发进度不及行业发展趋势的演进速度,业绩能否持续高增长犹未可知。此外,公司是否过于重视营销尚待观察。

据观察,公司现有发明专利仅有4项,且都通过受让方式取得,科技实力恐不够“硬核”。若无核心竞争力新产品,公司产品、技术可能面临被市场淘汰的风险。公司未来将如何加大对专利的研发,以防被其他龙头企业拉开差距?

实控人绝对控股权仍存隐患 亲属及朋友低价增资

公司控股股东为张剑,截至本招股说明书签署日,张剑合计持有公司股权比例为75.28%。虽然发行后实际控制人控制的表决权比例相对略有所下降,但仍保持绝对控股地位。股权过于集中,可能对董事会的治理结构不利,控制人容易利用所有权和经营权合一的模式,掌握内部信息操控董事会,进行高抛低吸完成资本运作,损害中小投资者的利益。公司可否给予合理的解释如何避免控股畸高带来的危害呢?

招股书显示,2017年12月21日,泽宇智能吸收沁德投资、沃泽投资为其新股东,合计增资1541.00万元,泽宇智能注册资本由8000万元增至9541万元。

具体来看,新股东沃泽投资出资865.60万元,其中541万元计入注册资本,324.60万元作为资本溢价计入资本公积;沁德投资出资1600万元,其中1000万元计入注册资本,600万元作为资本溢价计入资本公积。

而该次新增股东沁德投资为员工持股平台,沃泽投资为实控人亲属及朋友的持股平台。该次增资价格均为1.60元/股,而当时的实际公允价值为5.72元/股,其中是否存在关联方之间的利益输送呢,增资价格有失公允为何?

资产负债率高企 存货大增难消化

报告期内,公司资产负债率分别为50.61%、68.91%、62.98%,负债率仍居于高位,同行业可比上市公司平均值是徘徊在40%左右,公司短期流动性是否承压?而在偿债能力方面,2018-2020年,公司流动比率分别为 1.92、1.46 和 1.71,速动比率分别为 1.03、0.89 和 0.99,且均低于行业均值。不论是流动比率还是速动比率,泽宇智能与同行都有较大的差距,由此可见,短期偿债能力并不强。

报告期各期末公司存货价值分别为19,576.40万元、37,810.60万元和43,489.68万元,存货随业务规模扩大而快速增长;报告期各期存货周转率为1.21、0.93和0.83,存货周转率逐年下降。若公司不能保持对存货的有效管理,较大的存货规模将会对其流动资金产生一定压力,且可能导致存货跌价准备上升,一定程度上会影响公司经营业绩及运营效率。这可能使得企业的资金利用效率有所降低,影响到企业的资产质量,从而加大经营风险。试问,泽宇智能如何做好存货管理中的风险控制,提高营运能力?

值得注意的是,近年来,公司投资活动中投资支付的现金大额流出,报告期内,流出金额分别为41,810.00万元、105,999.92 万元、136,538.00万元,数额如此巨大,公司似乎热衷大手笔购买理财,是否不务正业?企业进行投资的资金是闲置资金,又或是正常用于企业生产经营的资金呢,若是闲置资金,但又为何在本次IPO中募资1亿元用于补充流动性,这操作似乎成谜。观察发现,公司近年筹资活动现金流净额持续为负,筹资能力不足凸显,营运资金又被大量占用,公司短期流动性压力可想而知。在此,奉劝一句,如果还不加紧创新技术,加大研发投入,未来注定会被市场所抛弃,届时可就真的没钱买理财产品了!