再次增持黄金!

据央行最新发布的数据显示,2023年3月末,我国黄金储备达6650万盎司,较上个月增加58万盎司。

这是继去年11月增持以来,连续第5个月增持黄金,累计增持365万盎司黄金,如果按照在此期间的均价计算,对应的累计增持金额近500亿。

另外,各国央行也都在持续增持黄金。

据世界黄金协会最新数据显示,2023年2月,全球央行黄金储备再次增加52吨,继1月份购金74吨之后,已连续第11个月出现净买入。

其中,土耳其央行再次增加超过22吨,已连续15个月增持黄金。

乌兹别克斯坦、新加坡和印度储备银行也都增持了黄金储备。哈萨克斯坦国家银行,是唯一的净卖家,卖出了13吨黄金。

为什么各国央行都在抢购黄金?

关于这个问题,其实在今年2月《狂买超300亿,什么信号?》的文章中提到过,那就是黄金作为传统避险类资产与超主权资产,可以为资产带来更好的保护作用。

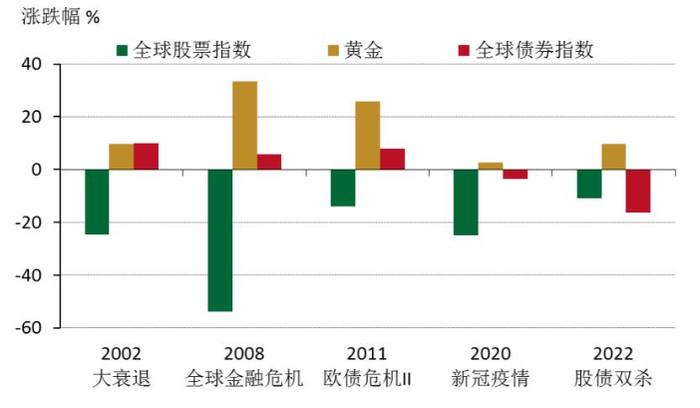

首先,在发生系统性危机的时候,黄金往往会有较好的表现。

从历史来看,不管是2002年的大衰退、2008年的金融危机、2011年的欧债危机、新冠疫情,还是2022年金融市场遭遇的股债双杀等,黄金均取得了正收益。

(资料来源:彭博,世界黄金协会)

(资料来源:彭博,世界黄金协会)其次,配置黄金,有利于对冲汇率贬值风险。

从历史来看,在人民币贬值的时候,以人民币计价的黄金价格往往会上涨。

以2022年为例,受美联储加息影响,人民币兑美元贬值9.2%,但以人民币计价的黄金则上涨了9.8%。

除了以上两点原因外,黄金作为一种金融资产,也有着较为可观的投资回报率。

一直以来,市场上都有一种声音认为,黄金的长期收益率很低。

原因是,西格尔教授在他的《股市长线法宝》一书中,统计了1802-1997年不同资产的价格表现,结果显示,在近200多年的时间里面,股票>债券>黄金。

但是我想说的是,自1971年布雷顿森林体系崩溃以后,黄金的表现并不弱于标普500指数。

尤其是,自2000年开始,以美元计价的黄金价格,其涨幅更是近600%,远超同期的标普500。

为什么黄金的表现和书本里面的不一样?

我想其中一个很重要的原因是,以前纸币是不能乱发的(因为世界各国采用的都是金本位制度);

但是现在是信用货币时代,一旦经济遇到问题,政府首先选择的就是超发货币,如果还不能解决问题,那一定是超发的还不够多。

那么,在金价持续上涨的背景下,现在还能“上车”吗?

资料显示,在过去的20多年内,人民银行分别在2001年12月、2002年12月、2009年4月、2015年6月、2018年12月进行了5轮增持黄金的操作。

根据国泰君安的分析,如果跟随央行买入黄金并持有3个季度,收益率全部为正,且平均收益率达到12.6%。

如果跟随央行买入黄金并持有4个季度,收益率同样全部为正,且平均收益率达到18.5%。

目前央行对黄金的这轮增持,是从2022年11月开始的。

至于黄金未来的表现,那就交给时间去验证吧。