富凯摘要:虽然业绩不佳,机器人概念仍推动爱仕达股价大涨。

作者|A K

1月10日,受机器人板块涨势影响,爱仕达一字涨停,截止收盘报12.93元/股,涨幅10.04%,上市公司的股价已经实现4连板。

转型青黄不接

爱仕达的机器人业务始于八年前。2016年,爱仕达以5865万元收购了钱江机器人51%股权;2017年,陆续收购控股了索鲁馨、松盛机器人、劳博物流、三佑科技、澳大利亚CSF等5家机器人集成应用公司;2019年,再度以1.37亿元收购钱江机器人39%股权。

对此,爱仕达指出,公司已初步完成了机器人的全产业链布局,包括机器人本体研发、机器人集成和应用等等。

但在机器人产业呈现出良好发展势头,技术、产品和市场规模持续突破之际,爱仕达的机器人业务发展却不及预期,收购的标的中,松盛机器人、劳博物流等压线越过“补偿红线”,索鲁馨、江宸智能等业绩无法完成承诺。

如今,爱仕达的机器人业务收入主要源自钱江机器人。据媒体报道,2022年,我国工业机器人累计产量为44.31万套,钱江机器人的年销量却至今未突破5000台,在国内工业机器人市场中仍处于第三梯队。

数据也显示,2020年-2023年上半年,爱仕达的机器人业务营收分别为2.78亿元、2.51亿元、3.55亿元和1.64亿元。而钱江机器人一直处于亏损状态,同期,公司的净利润分别亏损3433.11万元、4732.64万元、5655.9万元和2209.74万元。

值得注意的是,2010年,爱仕达在深交所上市,主营业务是炊具生产和销售,募集资金主要用于扩大炊具产能和建设小家电项目。

但受小家电市场激烈竞争影响,爱仕达的这部分业务也没有很好地成长起来。2023年上半年,上市公司的小家电业务营收1.58亿元,同比减少5.12%,仅占总营收的13.55%。

新业务进展缓慢,旧业务持续萎靡。2022年,爱仕达炊具业务营收21.3亿元,同比减少21.45%,2023年上半年,炊具业务营收8.07亿元,同比减少29.66%。

经营压力凸显

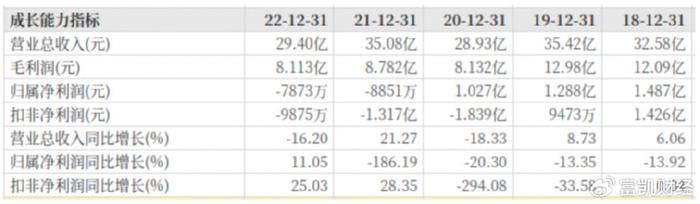

爱仕达转型过程中的青黄不接,导致上市公司的业绩承压。2021年,爱仕达的净利润出现亏损,亏损额为8851万元,2022年营收也出现下滑,营收29.4亿元,同比减少16.2%,净利润再度亏损7873万元。

在年报中,爱仕达指出,2022年,受外部环境影响,商超客流量减少,物流运输不畅,炊具行业线上、线下渠道均承受较大的压力。同时,消费者在厨房小家电的购买日益理性,需求持续承压,整体走势呈现下滑态势。

但这种业绩颓势还在延续。2023年前三季度,爱仕达的营收和净利润双双下滑,营收18.04亿元,同比减少18.71%,净利润亏损扩大至1.45亿元。

爱仕达表示,一是受国际经济形势和行业因素的影响,公司客户销售下滑,外销业务订单数量减少,影响公司外销收入及利润。二是公司拓展国际、国内市场,加大新渠道市场的投入力度,销售费用同比增加。三是公司财务费用同比增加,主要系汇兑收益减少所致。

与此同时,爱仕达大股东动作频频。2023年7月,爱仕达发布公告称,公司控股股东爱仕达集团一致行动人富创投资因自身资金需求,拟通过集中竞价或大宗交易方式减持不超过681.277万股,不超过公司总股本的2%。而半年报中,富创投资持有1076.4万股,占公司总股本的3.16%。

最新公告显示,爱仕达集团因自身生产经营质押500万股,本次股份质押融资不是用于满足上市公司生产经营相关需求。

截至该事项披露公告的1月2日,爱仕达集团持股2.26亿股,占总股本的36.89%,其中有8900万股被质押,占其所持股份的70.83%。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!