大家都知道我们的场外实盘是以稳健风格在运行,对于有长期慢牛属性的资产往往高看一眼。

主动基金方面也给大家分析过很多高胜率、风险收益性价比较高的基金,但指数基金几乎没有提过。

其中的主要原因是符合这类特征的基金太少。

但奈何问的粉丝太多,我只能拿出压箱底的存货了——现金流ETF全指(563390)及其联接基金(A类024622,C类024623)。

产品跟踪中证全指自由现金流指数,该指数回测数据很厉害,最近7年(2019-2025)有6年都取得了正收益,表现最差的2022年也只是亏了不到9%,区间内的年化收益可以达到惊人的16%。(截至2025/12/26)

1

关于中证全指自由现金流指数,我们也给大家写过几篇科普内容,之前多是以观察为主。

原因就是这种优秀的策略到底能不能在A股大放异彩——美股已经验证了策略的有效应。

毕竟中证全指从21年年底开始走下坡路,区间最大跌幅超过40%,即使是经历了去年“9.24”和今年的科技热潮,也才刚刚收复失地,相当于花了四年时间做了一轮过山车。

而大洋彼岸的纳斯达克指数却在21年短暂回调后,一路高歌猛进,走出了一波慢牛。

在此背景下,中证全指自由现金流指数近五年的收益却已经翻倍,甚至抢了纳斯达克的风头,回撤还更小,这个不多说,过去的就让它过去吧。

亮点在今年以来,因为风格的原因,该指数在一季度收益暂时落后,但在一季度成份股调整后,迅速扭转了这种情况,变动的方向就是第一大权重行业煤炭,在二季度的定期调整中权重大幅下降,而有色金属、基础化工等景气度向上的行业,权重则呈现提升的趋势。

因此一个指数策略的优秀的程度,有部分原因是由成份股的调仓机制决定的——每季度换一次,能及时地补充到新鲜血液,剔除掉杂质。

2

下面咱们更深入的细分析一下,中证全指自由现金流指数为什么能实现长坡后雪?

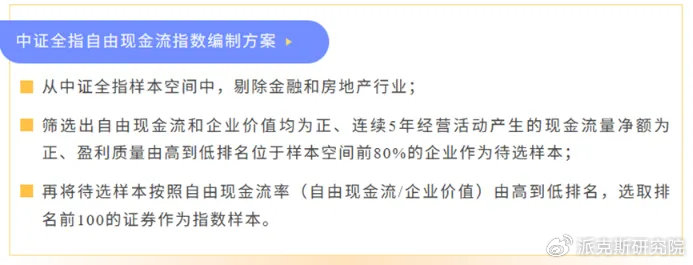

这主要是中证全指自由现金流指数的成份股筛选逻辑够硬。

简单来说,自由现金流是企业在扣除必要资本开支后,可自由分配给股东或债权人的现金。

它和净利润的最大差别就是更纯粹。

例如A公司作为B公司的材料供应商,虽然B欠A钱,但什么时候付款完全不知道,这部分金额就没办法计算到A的自由现金流里面,因为钱还有可能收不回来。

但是可以被放到净利润里面,毕竟别人欠你的钱也是你的钱。

因此自由现金流也被视为企业财务健康的“试金石”,毕竟财报可以粉饰太平,但现金流难以造假。

而自由现金流良好的企业通常具备三大特征:

一、内在造血能力极强,能做事,能成事。

经营活动现金流持续高于净利润,资本开支占收入比重低,形成“现金-利润-再投资”的良性循环。

从指数编制方案中,我们能感受自由现金流策略的核心理念——系统性筛选出自由现金流占比高且能持续通过经营活动产生现金的优质企业。

不仅过去的自由现金流占比要高,而且这种高占比还要有持续性。

二、抗周期属性突出,波动的时候能抗事。

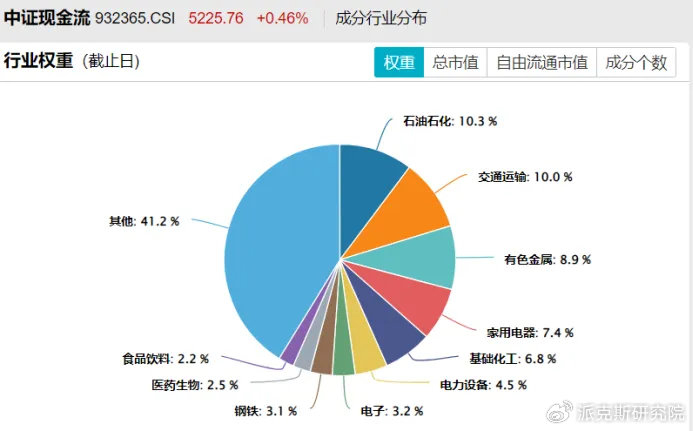

该指数持仓行业分散,第一大权重行业石油石化占比刚超过10%,避免了单一个行业阶段下行带来的扰动。

同时这些分散的行业也有一些共性,那就是对抗股市周期波动的属性非常强。

例如需求刚性(如消费品、医药)、行业壁垒高(如科技巨头垄断)、定价权稳固(如品牌溢价)、红利属性(有色、石油、家电),这些在经济衰退期仍能维持现金流稳定。

而且因为持仓中并不缺乏科技属性,所以在股市的顺风周期重也具备一定的进攻性,不至于掉队,这也是相对于传统高股息策略基金的一大优势。

三、企业回报意愿强烈,有福同享。

简单来说就是舍得分红,愿意和股东一块享受企业的盈利成果。

例如第一大重仓股中国海油上市4年多的时间内共进行了8次分红,分红金额超过2500亿,占到了企业净利润的一半,形成“现金流-分红-估值提升”的正向反馈。

3

现在是否是入场的好时机?

如果大家追求的是长期稳定收益,最好的入场时机就是当下。

大家应该记得我们经常举的一个例子:种一颗树最好的时机就是十年之前,其次是当下。

至于选哪家,理论上差别不大,但我更倾向于华泰柏瑞家的现金流ETF全指(563390)及其联接基金(A类024622,C类024623)。

理由是专业的事情交给专业的人,他们家ETF规模属于行业头部,全市场排名前三,而且作为国内首批ETF管理人之一,华泰柏瑞在指数投资领域拥有超过19年的管理经验。

此外,Smart Beta指数产品的运作管理也是他们所擅长的,全市场最大的红利ETF、红利低波ETF都是他们家的。

场外实盘已经把这只产品纳入“ETF兵器谱“,作为长线投资方向的重要标的来关注。