文|李意安

2023年,A股市场行情持续低迷,3000点反复保卫反复失守,权益类基金业绩集体溃败,投资者风险偏好降低,对稳健的需求远远超过了对收益的追逐。公募基金发行遇冷,存量市场的博弈已近胶着。

在这样的市场情绪下,12月11日,深证50ETF易方达(159150)等首批两只深证50ETF正式上市。

此前募集时,两只ETF逆市“吸金”超50亿元,获得超3万户认购。这个成绩放在当下的市场,实属不易。

这首先和深证50ETF本身的产品成色息息相关。作为一款ETF产品,玩的就是优选。深证50的成分股选择兼顾了行业、盈利性、成长性、公司治理、过往业绩等各个层面,某种程度而言,能够进入深证50ETF的资产池,已经是过往优秀战绩的证明。

深证50ETF成分股覆盖的大多是深市细分赛道的核心龙头公司,比如动力电池龙头宁德时代、医疗企业龙头迈瑞医疗、新能源汽车龙头比亚迪、人工智能龙头科大讯飞等。行业分布来看,以工业、信息技术、可选消费、主要消费、医药卫生等为主的新经济板块权重达到85%,远高于沪深300、上证50等其他宽基指数,“优创新、高成长”特色鲜明,押注经济结构转型未来。

深证50指数新经济行业占比

就单个成分股而言,经营基本面当然是更重要的考量因子。基于过往业绩,标的选样对高盈利与高成长性进行了平衡考量,2022年平均净资产收益率(ROE)约20%,深证50指数成份股近3年净利润年复合增长率中位数约24%。此外,根据2022年年报数据统计,深证50指数成份股的平均研发费用和平均研发支出总额占营业收入之比分别为5.96%和6.53%,高于沪深300指数等宽基指数占比,这一指标也体现了深证50指数成份股的一个共性——重视研发,为后续的增长累积势能。

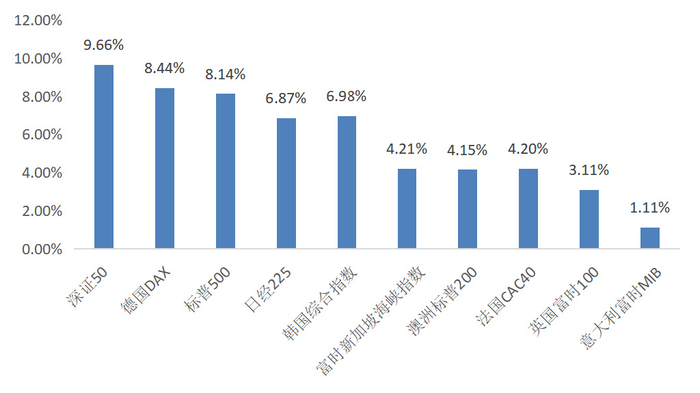

公司治理和ESG因素的是可持续发展的能力,也是深证50选择成份股的重要参考维度。深证50指数在选样时加入了公司治理得分等指标,成份股在ESG及公司治理等方面的得分明显高于A股市场整体水平。从分红视角来看,2022年指数成份股现金分红合计约1200亿元,占深市整体分红比例约30%;同时,成份股中连续3年分红的公司达44家,占比高达88%。从历史走势来看,深证50的长期收益在境内外宽基中处于领先地位。自2002年底至2023年11月底,深证50指数年化收益9.66%,不仅显著高于A股同类宽基指数,也高于标普500指数等境外核心宽基指数,尤其2015年以来,深证50指数收益表现显著优于其他主流宽基指数,长期投资价值突出。海外主要宽基指数区间年化收益率

(数据来源:Wind,2002年底至2023年11月底)作为经济高质量发展背景下的深市旗舰宽基,深证50结合我国经济转型阶段特点进行创新,从公司市值、行业代表性、ESG与公司治理等维度综合选取深市核心龙头。一方面,深证50具有较好的可投资性,可作为良好的长期配置工具;另一方面,深证50呈现大盘成长风格,具备较高的弹性,也可作为良好的交易工具。放眼整个A股市场,资产整体定价已处于历史底部极值区域,后市不仅拥有较高的安全边际,还有很大估值修复空间值得期待,核心资产更是如此。3000点上下的盘桓是一个底部蓄力的过程,随着市场恐慌情绪逐步平复,核心资产的配置价值也开始凸显。复盘历史数据可以发现,经济复苏前后,熊牛转换之际,大盘宽基作为顺周期价值资产往往率先迎来修复,而待市场回暖趋势明朗,也将表现出更强的进攻型。成长风格反弹开始后2个月的指数区间收益

(数据来源:Wind)当然,两只深证50ETF放在年底上架,多少也得到了一些情绪上的偏爱——2023已经没有悬念,展望2024,总是心怀期待。纵观整个2023,大环境可能承压,但也并非没有积极变量。政策稳增长的信号已经十分明确,政策空间也已打开,三季度GDP增速超预期,生产、消费和信用的数据拐点已现,只是市场信心恢复需时。可以预见的是,即便2024年A股市场不会出现暴力拉升的单边市场行情,依然不乏机会。只是对于普通投资者而言,要实现前瞻布局,把握市场轮动,并不容易。股神巴菲特一直在强调指数投资的优越性。大道至简,其实投资的逻辑并没有本质变化——低位布局优秀资产,不集中持有某个标的,用一揽子的方式分散风险,核心逻辑而言,这就是指数投资的优越性所在。