目录:

2016年并购重组呈现爆发式增长

2017上半年并购重组市场萎缩,下半年发力

并购重组将迎来高峰期

2016年并购重组呈现爆发式增长

全年中国并购市场共完成并购案例3105起,同比增长15.3%,披露并购金额的规模为1.84万亿元,同比增长76.6%。

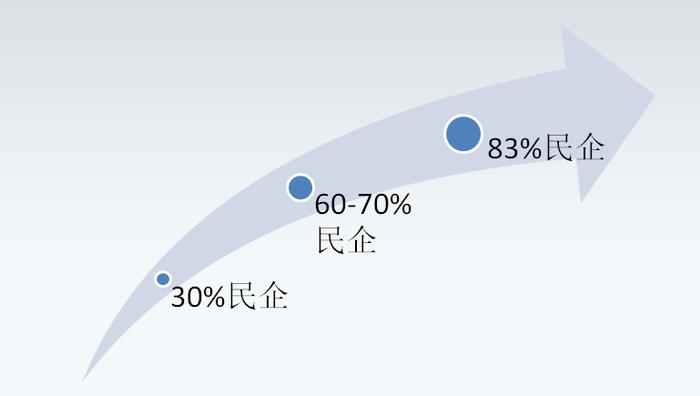

2016年中企海外并购额激增,民企增幅远大于国企,中企跨境并购交易金额超过2000亿美元,是境外企业在中国境内收购额的6倍。2015年国企交易数量80,民企交易数量207, 2016年国企交易数量116,同比增长45%,民企交易数量612,同比增长196%。出境并购的主体从历史上国企占到70%以上,变成了民营企业占到60%到70%以上。而2017年一季度的海外并购交易,83%是由民营企业参与发起。

2017上半年并购重组市场萎缩,下半年发力

2017年上半年中,一季度并购重组市场受2016年9月证监会发布的《上市公司重大资产重组管理办法》影响较大,下滑明显,二季度逐渐回暖。

2017年一季度境内并购仅1200起,披露规模4534亿元,同比下降15.75%,二季度境内并购2410起,规模5545亿元,同比增长1.59%。

出境并购方面,2016年出境并购活跃,2017年一季度出境并购80起,规模1013亿元,同比下降77%,二季度94起,规模914亿元,同比下降41%。

普华永道曾在报告提出,2017年中国跨境并购市场的整体交易金额及数量将会接近或稍低于2016年,其中,政府新规将可能延缓海外并购的进程,外汇出境审批时间的延长将对部分交易产生不利影响,监管机构将继续对非战略性领域或者那些估值已经非常高的投资领域进行审查。

2017上半年完成交易共1503起,同比下降41.9%, 完成交易披露规模约1401.8亿美元, 同比下降11.5%。

2017上半年并购交易中,互联网行业案例数量最多,占比15.1%,其次是IT、制造业、金融、医疗健康。农林牧渔行业所涉交易金额最大,占比32%,其次是房地产、金融、IT、制造业。

总体上,从并购目的来看,2017上半年经证监会并购重组委员会审核的上市公司重组案例中,多于90%的企业是出于产业并购的目的,借壳上市在2016年被证监会严审的背景下,案例较少。

按并购方式分,协议并购和发行股份购买资产为并购市场中主要形式。但是由于证监会审核变严格,发行股份购买资产形式的并购大幅减少,2017年一季度发生77起,规模1292亿元,同比减少58%,二季度发生76起,规模1667亿元,同比减少48.9%

2017年上半年,证监会并购重组委员会共审核78家上市公司的重组方案,2016年上半年则审核了125家,2017上半年同比减少37%,审核放缓,在这78家企业重组中,无条件通过的45家,获有条件通过的27家,未通过的6家,其中上交所主板3家,中小板2家,创业板1家,未通过原因多为标的资产盈利预测不合理、盈利能力有疑问。

并购重组将迎来高峰期

2016年9月证监会发布《上市公司重大资产重组管理办法》,给“炒壳”现象降温,抑制部分借壳上市等行为。监管层在近一年里持续收紧并购政策,对借壳交易、跨界并购从严审核,打击借并购重组进行套利的行为。

并购重组政策梳理:

2016年9月9日 〈上市公司重大资产重组管理办法〉

背景:新的交易模式不断出现,规避监管套利的现象也有所增加,需要进一步完善上市公司并购重组监管政策,优化对重组上市的监管。

重点:借壳上市的监管,促进市场估值体系理性修复,继续支持通过并购重组提升上市公司质量,引导更多资金投向实体经济。

主要修改要点概括:

1. 拓宽借壳上市认定指标

修改前:

构成重组上市需同时具备两项标准:一是上市公司发生“控制权变更”,二是上市公司“向收购人及其关联人购买资产总额占比超过 100%”

修改后:

第一条上市公司发生“控制权变更”的标准未变更,第二条对“100%”指标的考察则从原有的资产总额单项指标扩充为资产总额、营业收入、净利润、资产净额、发行股份数量五个量化指标,添加了营业收入、净利润以及资产净额三个指标。

另外即使上述五个量化指标均未达到100%,但只要上市公司向收购人及其关联人购买资产“可能导致上市公司主营业务发生根本变化”,也将构成重组上市。而且在上市公司发生控制权变更后的60个月之内,只要其中任一项指标达到或超过100%,即构成重组上市。

外加兜底条款:证监会认定的其他情形

2. 进一步明确“控制权变更”判断标准

重组新规明确了“上市公司控制权”,有下列情形之一的,为拥有上市公司控制权:

(一)投资者为上市公司持股50%以上的控股股东;

(二)投资者可以实际支配上市公司股份表决权超过30%;

(三)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(四)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;

(五)中国证监会认定的其他情形”。

此外,重组新规还对上市公司股权分散情况下管理层控制的情况进行了界定,即:上市公司股权分散,董事、高级管理人员可以支配公司重大的财务和经营决策的,视为具有上市公司控制权。

3. 首次累计原则的时限

修改前:永久

修改后:60个月

4. 取消借壳上市的配套融资

修改前:借壳上市同时可以配套融资

修改后:借壳上市同时不可以配套融资

据此,若上市公司发行股份购买资产的方案被认定构成“重组上市”,则不得募集配套资金。这一新规对重组方的自身实力提出了更高的要求,提高了重组上市的门槛,同时有助于避免重组方及其关联人通过配套融资进行利益输送。另一方面,由于对重组相关资金的需求仍然客观存在,前述对重组上市交易中的配套融资的限制也可能会刺激重组方对其他融资渠道(例如债券、资管产品、定向权证或并购贷款等)的需求。

5. 延长新老股东股份锁定期

原控股股东从修改前的无到修改后的36个月,新控股股东不变,36个月;其他控股股东从修改前12个月到修改后24个月。

此项规定的主要目的是限制原控股股东和从原控股股东受让老股的新进小股东通过重组上市进行短期套利变现退出,以及延长对资产注入方中机构投资人或其他股东的锁定期(之前通常为12个月),进而督促重组各相关方关注重组资产质量,形成新老股东相互约束的市场化机制。通过这些措施,对于无实际业绩支撑、以炒概念为主的重组方而言,上述规定很可能会极大地提高其寻找上市公司壳标的难度以及相关方的博弈成本。

6. 对失信壳公司的约束

新增按重组上市报批时对上市公司及原控股股东的合规性要求。具体内容如下:上市公司及其最近 3 年内的控股股东、实际控制人不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满 3 年,交易方案能够消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外;

上市公司及其控股股东、实际控制人最近 12 个月内未受到证券交易所公开谴责,不存在其他重大失信行为。

上述规定无疑限制了在合规性上存在法律瑕疵的上市公司及原控股股东寻求重组上市的通路。

7. 对规避借壳上市深刻的追责要求

新增:证监会对新类型的规避手法有权视交易情况采取责令上市公司披露信息、暂停交易、警告、罚款、市场禁入、移送司法机关等追责措施。

该等新增条款强化了对相关主体的追责力度,有助于各方以更加严格的合规标准慎重推进重组交易。

8. 主动终止重弄组冷淡期

修改前:公告之日起的三个月

修改后:公告之日起的一个月内

重组新规体现了证券监管机关从严监管重组上市的政策导向,从实际效果而言,也确实能够明显遏制重组上市的套利空间。

2017年2月发布的再融资新规与2017年5月发布的减持新规也在一定程度上为上市公司并购重组市场添加阻碍,这也是2017上半年并购重组市场萎缩的原因。

但是这只是并购重组改革的开始,2017年下半年开始,并购重组利好消息不断:

2017年6月17日:证监会主席刘士余出席中国证券业协会会议时指出,“证券公司不能只盯着承销保荐,更要在并购重组、盘活存量上做文章,为国企国资改革、化解过剩产能、‘僵尸企业’的市场出清、创新催化等方面提供更加专业化的服务,加快对产业转型升级的支持力度。”

2017年6月19日:证监会主席助理宣昌能在中国风险投资论坛上也提到,鼓励面向创新创业项目的并购重组。

2017年6月20日:证监会副主席姜洋在2017陆家嘴论坛上表示,证监会正在大幅简化并购重组行政审批,鼓励基于产业整合的并购重组,严格重组上市要求,加强并购重组监管,这项政策有效促进了资源优化配置,有力支持了国企改革、产业升级、结构调整。

2017年8月15日:证监会发文称,按全市场口径统计,2013年上市公司并购重组交易金额为8892亿元,到2016年已增至2.39万亿元,年均增长率41.14%,居全球第二,并购重组已成为资本市场支持实体经济发展的重要方式。

并购重组市场化程度不断提升,博弈充分、约束力强的第三方发行成为主流。通过大幅取消和简化行政审批事项,目前90%的并购重组交易已不需证监会审核,上市公司经自主决策并履行信息披露义务即可实施。

东方证券邵宇表示:目前单个企业的利润在收缩,行业有整合的需求,并且整合以后可能有更低的成本和更好的协同效应,来为整个市场提供产品、供应产能,所以并购重组在当前结构转型和产业升级过程中起到一个很重要的作用。

证监会信息显示,并购重组正从六大方面支持实体经济发展。

1. 并购重组市场化程度不断提升,博弈充分、约束力强的第三方发行成为主流。通过大幅取消和简化行政审批事项,目前90%的并购重组交易已不需证监会审核,上市公司经自主决策并履行信息披露义务即可实施。在审批项目中,2015年至2017年前6月,第三方发行项目单数在总交易数量中的比例由63.99%上升至73.81%,交易金额占比由24.30%上升至46.54%。

2. 并购重组服务供给侧改革,助力去产能、去库存,促进产业转型升级。2016年钢铁、水泥、船舶、电解铝、煤化工、汽车、纺织、电力等8大产能过剩行业共有118家上市公司实施并购重组,合计交易金额2336.78亿元。

3. 并购重组促进技术升级,推动战略性新兴产业发展。2016年,新一代信息技术、高端装备制造、节能环保、新能源、新材料、服务业新业态等战略性新兴行业上市公司共发生并购重组交易270单,涉及金额3253.31亿元。

4. 并购重组助推国有企业改革,支持国有企业做优做强。2016年,国有控股上市公司并购重组678单,交易金额1.02万亿元,占全市场并购重组交易总金额的43%。

5. 并购重组服务国家扶贫攻坚战略。2016年西部十二省份上市公司共发生并购重组351单,交易金额3138.64亿元,占全市场并购重组金额的13.13%,有力支持了贫困地区产业发展。

6. 并购重组服务“一带一路”建设,支持上市公司提升国际竞争力。上市公司在全球范围内开展并购重组,通过资本“走出去”,把先进技术和管理“引进来”,在开拓国际市场的同时促进了产业升级。2016年全市场共发生跨境并购103单,涉及交易金额1118.18亿元。

未来并购重组趋势:

1.重组效率提高。证监会简化并购重组行政审批,目前90%的上市公司并购重组项目已经无需证监会审批,深化了并购重组市场化改革。

2.审核严格。并购重组市场化改革不会降低并购重组的原有门槛。

3.IPO与并购重组协同发展。2017年IPO提速,市场预测17年下半年并购重组将加速发展,重点领域在国企混合所有制改革,与IPO并驾齐驱。

目前随着“国资改革和化解过剩产能”的政策需持续落实,监管层鼓励并购重组作为国企混改的工具,未来市场刚需持续存在,所以看好2017下半年以及之后的并购重组市场。数据来看,从2017年6月以来,并购重组审核提速的迹象较为明显,7月审核创下2017年内上会企业数量最高纪录。