内容提要

央行2020年二季度货币政策执行报告指出,要引导市场利率围绕公开市场操作利率和中期借贷便利利率运行。一年期存单收益率作为公认的一年期市场利率,是银行中期负债成本的主要利率指标,其变动对货币市场和债券市场有重要指向性意义。文章回顾了2020年一年期同业存单利率走势,分析利率走势波动背后的原因,并对其未来走势进行展望。

一、2020年来1年同业存单收益率走势

2020年,随着新冠疫情爆发、疫情防控进展和国内经济复苏进程,同业存单收益率呈先下后上走势,与MLF政策利率的相关情况可分为四个阶段。主要包括:(1)2020年上半年,DR007和存单大幅低于政策利率运行;(2)三季度DR007平稳上行,1年存单利率贴近政策利率;(3)10-11月DR007均值上升,1年存单持续高于政策利率;(4)11月末以来DR007大幅回落,1年存单利率回落至政策利率附近。

图1 市场利率和政策利率走势图

二、去年下半年起1年存单利率为何快速上行?

(一)政策表态:央行货币政策正常化,重提把握货币总闸门

随着疫情防控取得根本进展,宏观经济稳步复苏,央行货币政策重回正常化。7月10日,央行货币市场司副司长郭凯表示,前期特殊的、阶段性的政策在完成使命后将退出。10月10日,易纲在《中国金融》杂志发文《金融助力全面建成小康社会》,重提“把好货币总闸门,新提“尽可能长时间实施正常货币政策”。10月21日,易纲在2020金融街论坛上表示,在抗疫的特殊时期,宏观杠杆率有所上行,2021年GDP增速回升后,宏观杠杆率将会更稳一些。货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上。

(二)总量因素:市场资金总量收缩,短端利率中枢抬升

与6月末相比,11月末商业银行存放央行规模仅小幅增加3567亿元,因一般性存款增长需缴存的法定存款准备金增加,商业银行超额准备金率实际呈下降趋势。2020年上半年末和三季末的超储率分别低于2019年同期0.4%和0.2%。市场流动性收紧导致短端市场利率抬升,10-11月DR007均值已上行至2.20%上方,高位达到2.60%,引导1年期存单利率加速上行。

(三)结构因素:大型银行资金供给减少,存单发行需求加大

与6月末相比,11月末大型银行买入返售资产规模下降6025亿元,较2019年同期多减1461亿元;银行债券投资和存款准备金资产大幅刚性增长,发行金融债券和从央行借款成为下半年银行融资主要来源,但规模仍显不足,推升了银行对同业存单的发行需求,存单余额较2019年同期多增3342亿元。

表1 商业银行资金来源和运用主要项目(单位:亿元)

(四)指标因素:NSFR指标刚性,推升长期存单偏好

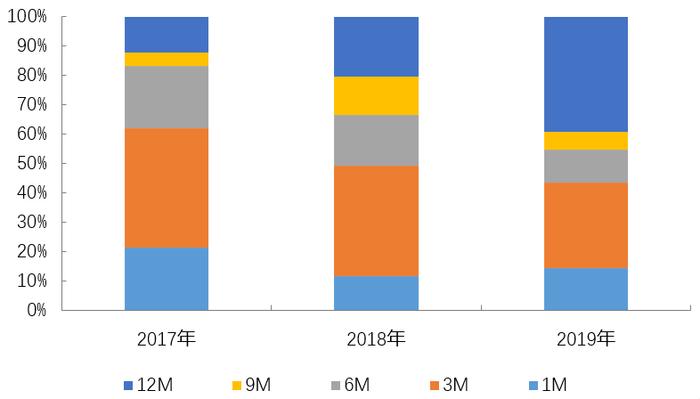

2018年净稳定资金比例(NSFR)纳入商业银行流动性监管指标体系,部分银行该指标达标压力较大。2020年一季末,部分股份行和大型城商行NSFR指标不足110%,距离100%的监管要求较近。根据NSFR计算规则,存续期6个月以上的同业负债权重为50%,6个月以内的同业负债权重为0,因此NSFR指标持续推升了银行对长期同业存单的需求。2018年以来,9个月和1年期同业存单发行占比大幅提升,由2017年17%提升至2019年的45%。

图2 2017-2019年同业存单各期限发行量占比

三、11月末存单利率为何发生转向?

(一)央行年内首次加做MLF,加大资金投放力度

央行货币正常化的意图并非是货币政策大幅收紧和转向,而是引导市场利率围绕政策利率平稳运行。存单利率单边加速上行偏离了市场利率围绕政策利率运行的政策本意,央行亦加大中长期资金投放力度。8月份以来,央行开始净投放MLF资金,并在公开市场业务交易公告中多次表示“满足金融机构需求”;11月30日央行年内首次加做MLF;12月15日央行MLF开展9500亿元,为年内最大规模。市场利率应声回落。DR007下行至2.20%下方,DR001创下0.5878%的历史新低,年末一年期AAA+同业存单收益率回落至2.89%。

(二)年末财政支出力度应大于往年,改善银行体系流动性

根据财政收支规律,年末通常是财政支出力度最大的月份。2020年国债和地方政府债发行规模大增,政府在央行存款自5月后屡创新高,年末财政投放力度将大于往年,资金投放规模预计可达到1.2万亿~1.5万亿元,大幅改善银行体系流动性水平。

(三)信用违约事件发酵,短期需要相对宽松货币环境

11月10日,20永煤SCP003构成实质违约,事件持续发酵,引发市场对于国有僵尸企业逃废债的担忧,债券市场受到显著冲击。11日10日至12月10日,143只信用债取消或延期发行,涉及金额1107亿元,其中地方国企数量占比94%,实体经济融资受影响。信用环境被动收紧,需要保持相对宽松的货币环境,避免信用风险进一步放大、融资环境进一步收紧。

(四)宏观杠杆率增速趋稳,年内进一步收紧的必要性降低

2020年三季度央行货币政策执行报告首次提出保持宏观杠杆率稳定,宏观杠杆率逐渐成为政策重点。按社科院口径,2020年三季度,我国宏观经济杠杆率为270.1%,同比增长24.7%,环比增速已回落至3.7%,扩张速度明显下降。宏观杠杆率增速趋稳,货币政策约束降低,年内继续收紧的必要性下降。

四、2021年会怎样?

关于2021年存单发行,建议重点关注宏观和政策的变动情况,相机把握发行时机和期限,取得存单发行量价平衡。

(一)整体来看,2021年货币政策逐步正常化,存单利率预计呈先低后高走势

中央经济工作会议提出政策要保持“连续性、稳定性和可持续性,不急转弯,把握好政策时效度”。货币政策表述从灵活适度转变为“灵活精准、合理适度”,“保持货币供应量和社会融资总量增速同名义经济增速相匹配”。目前市场预期2021年经济增速为7%~10%,因此今年M2和社融增速有望放缓,利率有上行动力。

在年末市场流动性宽松、隔夜回购利率再创历史新低以及年末存单供给下降的情况下,当前1年期国股存单发行利率回落至2.90%左右,基本探明了1年期存单短期利率底部。在政策不急转弯的情形下,今年一季度市场流动性偏宽松,年初流动性宽裕有助于1年期存单利率保持低位,上半年或呈现先低后高走势。

(二)年内外部形势仍然复杂严峻,政策调整或更加频繁

中央经济工作会议同时指出,“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”。在诸多不确定性下,今年经济和各项政策目标都有较大变动的可能,因此政策相机调整的概率增大,利率走势会更加多变,存单发行也要相应抉择。

观察指标可基于经济增速、信用融资、宏观杠杆率等维度。(1)若经济超预期下行、信用违约扩散导致信用融资难度加剧,政策将重启宽货币,短端市场利率和存单利率将下行,存单发行应偏向短期品种。(2)若明年信用融资结构继续向好,融资需求快于银行供给,利率继续上行,应尽早发行长期品种。(3)若宏观杠杆率加速上行,通胀升温,货币政策转向收紧,短端市场利率和存单利率将上行,应尽快发行长期品种。

作者:矫堃,中国建设银行金融市场部

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有