内容提要

文章介绍了美国债券回购市场的基本结构、主要参与者以及部分法律框架,总结了回购市场存在的主要结构性缺陷和监管机构针对该市场采取的各类改革举措,并分析了其对美元资金和债券市场流动性的影响,认为监管机构需要权衡提升金融机构稳健水平和强监管带来的市场配置效率下降之间的关系。

回购协议(Repurchase Agreements,简称Repo)是一种质押融资或融券协议,协议一方卖出证券予另一方,并同时允诺在未来一段时间后以约定价格购回该证券。从经济行为看,债券回购类似于债券作为抵押的贷款,主要形式是以债券质押融入资金,也可以用于融入债券进而做空、对冲或支持做市商的做市活动。债券回购对于美国金融市场的重要性不言而喻,据美联储统计,近几年回购存量余额一直稳定在5万亿~8万亿美元。

一、美国回购市场主要分类

回购是一种质押融资(券)行为,卖出和买回债券的价差反映融资的成本。回购通常要求超额质押(即债券价值大于融资金额),以对本金进行保护,质押的超额价值称为折扣(haircut),债券质量越高折扣率越低。回购用于融券时,融券方(出资方)要融入特定债券具有被动性,通常其资金回报(如1%)低于一般质押物回购(下文所说的三方回购,如3%),此类质押债券被称为特殊的(special),融券的资金回报与一般回购差距(如2%)越大,债券越特殊,表明债券在市场上越稀缺,做空该券的力量可能越强。

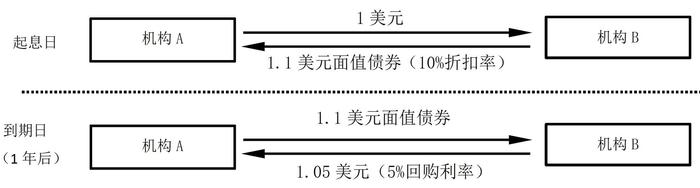

图1 回购交易(双边回购)结构

按结算渠道划分,回购可分为三方回购和双边回购:

三方回购由中央托管机构作为第三方管理质押物,回购双方仅确定金额、价格和期限。质押物主要是国债、住房抵押贷款支持证券(Agency MBS)等一般担保品(General collateral,GC),因此也称为GC回购。三方回购可细分为传统三方(Traditional tri-party)回购和GCF回购。传统三方回购由纽约梅隆银行担任三方托管机构,其交易量在回购市场中占比最大。GCF回购由固定收益清算公司(FICC)担任第三方托管机构和中央对手方负责净额清算。1998年,FICC为了提高其会员(主要是债券做市商)回购交易的效率,引入了GCF回购(如图2)。该模式下,由经纪商(Interdealer broker,例如ICAP)撮合做市商达成交易,交易双方匿名并统一面对FICC清算,FICC作为中央对手方降低交易对手风险的前提下,还可以提供净额清算,在日内进一步降低资金和质押物的占用。该模式已成为主流债券做市商之间互相调节资金的重要渠道。

图2 GCF回购交易结构

双边回购需要双方确认具体担保品、金额、价格和期限,可分为FICC 券款对付(DVP)回购和传统双边回购。前者在FICC清算,主要服务于中小做市商和证券公司与一级做市商互相融资;后者主要服务于对冲基金等终端资金使用者向做市商融资。三方回购市场和FICC DVP回购市场的平均利率被称为担保隔夜融资利率(SOFR),它也是伦敦同业拆借利率(LIBOR)未来的替代指标。

债券做市商开展正回购和逆回购两笔交易在资产负债表上不能轧差,需占用两笔资本金。为此,FICC于2005年推出了保荐回购(Sponsored repo),允许做市商保荐客户到FICC平台开展交易。在保荐模式下,做市商代表两个客户进入FICC场内完成清算,FICC允许交易轧差,这几乎不再占用做市商资本金,大大释放了其资本压力(见图4)。2017年之前,只有少量机构通过保荐回购融出资金,交易量很小。但2017年FICC降低了准入标准,允许对冲基金入场融资,保荐回购交易量快速增长,迅速成为重要融资渠道。

图3 账户匹配式回购

图4 保荐回购

三方回购和双边回购的主要区别包括:

第一,清算时间不同。双边回购是要求纽约时间上午11点前交割完毕,而三方回购在三方托管机构的帮助下可以延迟到下午,对交易双方的后台工作较为友好。

第二,质押物处置权和安全度不同。三方回购中质押债券只能由独立的三方托管机构集中托管、不可再转移,而双边回购中融券一方在债券交割后可自由处置,在回购到期日能归还融资方即可,但双边回购的确存在到期无法从外部收回的风险,例如出现了机构破产或债券流动性枯竭等极端事件时。

第三,清算成本和效率不同。三方回购的质押物是一般担保品,可选择范围非常大,三方托管机构可以充分利用其集中管理的技术优势高效处理质押相关服务,充当双方的后台角色,清算成本低、效率很高;而双边回购清算涉及到个券维度,无论是交割指令还是资金、质押物匹配,效率都较低,清算成本也比较高。

需强调的是,美国债券回购市场是典型的场外市场,依赖债券做市商(如图5)。对于做市商而言,三方回购交易质押灵活、效率高,主要用于融资,而双边回购主要用于融券或向客户提供融资。根据美联储2020年6月的FR2004统计表,做市商正回购交易(做市商融资)中超过60%通过三方回购市场完成(GCF回购比例约为15%),逆回购交易(做市商融券)中约80%是双边回购,其中大部分为客户主动发起融资需求的交易。

图5 美国回购市场结构

从期限角度分类,回购可分为隔夜、一周等定期回购(Term repo)和开放式(Open repo)、可赎回(Callable)、可终止(Putable)、可展期等不定期回购。其中开放式回购可选择条款不变的前提下每天展期,直至某一方提出交易终止。

二、回购市场主要参与者

美国回购市场参与者非常广泛,官方机构、政策性机构、企业和传统金融机构都有参与,主要包括:

1.债券做市商。做市商是回购市场最重要的参与者,作为媒介撮合资金供给者和使用者的需求并从中获利(matched book),也撮合债券持有者(出借赚取回报)和融券者的需求。做市商占用其资产负债表,通过错配等多种方式做市,可满足不同资质、期限的融资或融券需求,提高回购市场流动性。做市商分为一级做市商(Primary dealers,义务做市)和一般做市商(自愿做市)。做市商融资以三方回购为主,向客户提供资金(融券)以双边回购为主。

2.资金供给者(或回购投资者)。指风险偏好低(有保护)、投资回购的投资者,例如货币市场基金、企业财务公司以及联邦支持机构(GSE)、银行和保险公司、股票和衍生品交易所等金融机构。这些专业机构主要通过效率较高的三方回购渠道进行投资,其中货币市场基金投资量占比超过一半,是市场上最重要的资金供给者。

3.资金需求者。指质押债券融资或增加杠杆的投资者,例如对冲基金、抵押债REITS、做市商等。对冲基金的杠杆策略极为丰富,是市场最主要的资金需求者。

4.美联储。美联储为了平抑市场资金价格波动,会主动通过回购操作调节美元流动性,包括正回购(RP)和隔夜逆回购(ON RRP),正回购操作对象仅限于做市商,用以释放流动性(RP是非常规工具,一般资金紧张时才启用);隔夜逆回购对象较为广泛,除做市商外还包括货币市场基金和联邦支持机构等,方向为美联储融资,目的是为市场提供担保融资的价格下限指引或用于向市场释放债券。

三、回购的部分法律框架

为规范合同文本,国际机构SIFMA制订了回购主协议(Mater Repo Agreements),SIFMA和ICMA合作制订了全球回购主协议。其中前者遵循纽约法,主要适用于美国做市商和本土机构开展交易,后者遵循英国法,主要适用于涉及非美国机构的交易。

尽管看上去一笔回购由两个买卖交易组成,但是它更像是质押融资,因此在主协议中特别强调,回购期间债券产生的派息或其他现金流应当被“整体保留(Synthetically retained)”给债券融出者。与质押融资不同的是,从美国破产法规来看,自动冻结(Automatic stay)和排除条款(Avoidance provisions)等规定对回购交易的债权人(融券方)保护性更强,即在出现交易对手破产时,持有债券的一方有权处置质押物,加速或终止协议。

四、回购市场缺陷和结构改革

回购、拆借等短期批发资金市场的高波动性和脆弱性是各国监管关注的焦点,也常常被诟病为系统性风险的重要触发因素,这在2008年金融危机中体现的尤为明显。危机后,美国金融稳定监管委员会(FSOC)持续关注回购市场并提出多项监管改革建议,改善三方回购市场结构和基础设施,减少回购相关资产的甩卖行为(Fire sales),美联储也积极回应。全球看,金融稳定理事会(FSB)也提出了回购和证券借贷市场的多项改革倡议。主要的监管改革措施包括以下几项。

1.修订资本金、杠杆和流动性指标。其一,巴塞尔协议III增加的流动性覆盖比率(LCR)指标和《多德-弗兰克法案》中的审慎原则均使得银行或做市商需增加长期限的融资(包括回购)比例,且提高了回购质押物资质标准;其二,2011年FDIC将存款保险的基数从客户存款扩展到了全部负债,包括回购负债,这导致存款保险覆盖的银行回购成本有所增加;其三,要求美国大型银行满足补充杠杆率(SLR)指标,该指标将表内和表外负债均纳入统计口径,且权重均相同,不再以加权风险资产为基础叠加,大型银行回购融资的资本成本也因此增加。受此影响,美国银行和债券做市商的回购融资和做市余额和活跃度显著下降。

2.优化基础设施。三方回购架构中的托管银行(如纽约梅隆)除了管理质押物外,还向做市商提供日间透支额度以节约清算资金。全球金融危机发生时,做市商资质迅速恶化(如雷曼兄弟)将托管银行暴露于客户日内倒闭的风险中,而质押物价格的剧烈波动无法缓释该风险。为此,2008年后,美联储要求三方回购托管银行优化清算流程、降低日间透支额度使用自由度,也要求做市商降低对透支的依赖度,基础设施得到优化。

3.降低甩卖风险。市场状况恶化时,回购投资者通常不是采用提高质押物的折扣率等方式保护自己,而是优先停止与有风险的交易对手交易,导致融资方融资渠道受限被迫大量出售资产维持流动性,出现“资产价格下跌-流动性恶化-加速抛售-下跌加剧”螺旋式甩卖。该风险主要通过做市商和投资者两个渠道传染,为了抑制做市商甩卖行为,监管当局通过上述各类量化指标约束以降低其回购依赖性,但是对于投资者的甩卖行为,监管层面一直没有好的应对措施。

五、回购市场结构对市场流动性的影响

虽然监管机构对回购市场机制和结构进行了优化和改革,2020年3月疫情引起的美元流动性危机表明,新指标对银行和做市商的保护能力大幅提升,但也导致回购市场面临较大的监管约束,制约了流动性的有效传导。

其一,做市商中介功能弱化,导致流动性传导成本上升。做市商通过三方回购融入资金通过双边回购借出,均体现在资产负债表上,SLR和LCR指标约束下,叠加3月临近季末需向监管报送资产负债表数据,在对冲基金等投资者最需要流动性的时候,做市商却被绑住手脚,中介功能快速丧失,融资的交易成本显著提升。美联储后期发现了这个问题,从3月底开始连续放松监管要求,将存款准备金、国债和回购资产从SLR统计口径中剔除,之后做市商通道才重新通畅。

其二,中央清算模式存在隐患,会加剧美元流动性波动。保荐回购等中央清算回购的引入在正常市场状态下的确大大降低了各方的交易成本,迅速成为货币基金投资回购、对冲基金融资的重要渠道,但在危机时却暴露了部分隐患。货币基金等主要资金供给者投资渠道多样,可选择性高,危机来临时他们会大幅缩减其他投资优先保留三方回购渠道,这可以保护他们和做市商的关系,但对冲基金的融资渠道非常单一,高度依赖双边回购。若货币基金在保荐回购市场撤资,对冲基金的刚性融资需求缺口会急剧放大,而此时做市商资产负债表受限已无力通过普通双边回购向其提供流动性,危机只能单边加剧,危机传导出现了一定的“负凸性”。

其三,降低债券市场流动性。债券做市商承担提供债券流动性的职责,也是高度资本集约型机构,其做市操作严重依赖回购(做多债券需通过回购融资支持、做空债券需通过回购融券支持),因此SLR等新指标会导致回购的资本成本显著上升,做市商只能拉宽买卖报价价差将成本转嫁给客户,债券市场交易成本上升,流动性下降。

其四,危机时市场过度依赖央行救助的情况加剧。新监管指标导致银行在保障支付安全多储备和节约资本金少储备间形成矛盾,监管层难以掌握银行准备金的真实充足水平,再加上做市和传导成本上升、市场效率下降,市场遇到剧烈波动或危机时,只能依赖中央银行救助。央行需要考虑或控制的变量范围较危机前显著扩大,货币政策实施和救助的难度和成本变高。

综上,对回购市场的主要参与者——银行和做市商而言,强监管是一把双刃剑,监管机构需要权衡提升金融机构稳健水平和强监管带来的市场配置效率下降之间的关系,优化指标,降低流动性危机和金融危机发生的可能性和频率。

作者:汪献华,博士研究生,浦银安盛基金管理有限公司副总经理

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有