内容提要

不同类型债基资产配置存在较大差异。中长期纯债基金和短期纯债基金债券配置比例较高,一级债基打新受限后债券配置比例也较高,而二级债基债券配置比例与股市表现负相关。债基杠杆主要受监管政策驱动,久期择时则与利率负相关性很高;债基券种组合以利率债、信用债为主,二者配置比例受信用利差和宏观环境影响。公募债基持有利率债以政金债为主,持有信用债种类丰富,且信用下沉较为谨慎,信用风险显露后快速向高评级靠拢。

由于不同机构投资的负债结构和成本不同,其投资目标也不同,面临不同的约束条件,在投资债券市场时行为也迥然不同。作为本系列报告的第三篇,本文研究了公募基金的债市投资行为。

债券基金是国内公募基金市场的重要组成部分,与股票型、混合型基金相比具有波动小、风险低的优势,是保险公司、养老基金、财务公司等追求长期稳健增值资金的重要投资工具,也是个人投资者参与债券市场的主要手段。截至2020年底,我国公募债基存量规模达4.8万亿元,是基金市场的重要组成部分,也是债券市场的重要配置力量。

债基风险与收益伴随债券期限和股票占比的增加而提升,符合大资金稳健增值需求,机构持仓占比高。短期纯债基金风险最低、期望收益也最低,有20%股票仓位的二级债基风险最大、期望收益也最高。对比股票型基金,债券基金的风险收益特征更符合追求长期稳健增值的机构资金的需求,机构债基持仓比例近年来持续上行,截至2020年12月底,机构持有各类债基比例都在六成以上,持有中长期纯债基金比例在九成以上。

一、债券基金概念与分类

(一)债券基金分类

根据投资范围的不同,债券型基金可分为纯债券型基金、混合债券型基金、债券指数基金。(1)纯债型基金(投资对象主要为固定收益证券,不能投资于股票、权证)可分为中长期纯债基金(无明确剩余期限限制)和短期纯债基金(多配置剩余期限不超过3年的短期债券)。(2)混合债券型基金(可进行权益类产品投资)可分为一级债基和二级债基,2012年7月发布的《关于首次公开发行股票询价对象及配售对象备案工作有关事项的通知》停止了一级债基的网下新股申购,且其一般不直接买入股票、权证类权益资产,但可持有因可转债转股形成的股票和因持有该股票而获得的权证;二级债基可适当参与二级市场股票买卖,也可在一级市场申购新股、持有可转债转股形成的股票以及权证等,股票持仓对基金业绩有显著影响。(3)债券指数基金分为被动指数债券型基金和增强指数债券型基金,前者采用被动式指数化投资,可灵活变动个券,降低其对整体投资组合的影响,收益较传统债券型基金低;后者则更强调主动管理,追求高于标的指数的回报。

(二)债券基金发展历程

2002年,南方基金管理有限公司推出第一支开放式债券型证券投资基金,到2008年次贷危机下的避险需求推动了债基规模的快速扩张后又随经济修复而再次下滑,债券型基金规模的爆发始于2016年,此后几年基金数量和规模均快速增长,其原因主要在于:(1)宽松的货币政策。2015-2016年央行多次降息以降低企业融资成本,应对经济下行的压力,利率下行提升了债券资本利得,提升债市融资,对债券市场发展起到了推动作用。(2)股市低迷,资金涌入债券市场。2015年下半年股票市场惨淡,投资者避险情绪强烈,股债跷跷板作用突显。

中长期纯债基金目前是债券基金最主要的组成部分,在2016年利率下行和股市暴跌避险情绪激增的情况下,规模迅速增长,2016年全年规模增长258%。

短期纯债基金一直处于不温不火的状态,这主要由于其在收益方面与货币基金类似,但流动性低于货币基金。2018年资管新规落地后,货币基金和银行理财流动性受限且刚兑将逐步打破,短期纯债规模和数量的迅速增长,但随着摊余成本法债基的兴起,短期纯债基金发展在2019年再次遭遇瓶颈。

2012年证监会发布《关于首次公开发行股票询价对象及配售对象备案工作有关事项的通知》,此后一级债基无法参与一级市场新股网下申购,2015年网上打新由信用申购变为市值申购,一级债基与中长期纯债区分已经十分模糊,此后一级债基规模一直难有大的增长。

第一支债券基金南方宝元债券基金便是二级债基,二级债基股债的二八分配使其具有攻守兼备的特点。2005年以来二级债基规模便呈现逐步攀升的趋势,在股市表现较强的年份规模增长较快,尤其是2019年以来,二级债基的规模从2018年底的1498.3亿元增长至2020年底的5011.53亿元。

(三)债券基金风险收益特征与持有者结构

债券基金风险与收益伴随债券期限和股票占比的增加而提升。从长期风险和收益来看,债券基金体现出收益越高风险越大的特征,年化波动率和最大回撤伴随着年化收益率的增加逐步提升。一方面,长久期债券期望收益与波动率均高于短久期债券;另一方面,股票波动率远高于债券,因此无法配置股票且债券久期短的短期纯债基金风险最低、期望收益也最低,有20%股票仓位的二级债基风险最大、期望收益也最高,而中长期纯债基金和一级债基则处于中间位置。由表1可见,2006年8月以来,持有中长期纯债1年基本上不会发生实质性亏损(年化收益4.92%,最大回撤4.01%)。

表1 2006年8月以来债基指数风险收益情况

债基符合大资金稳健增值需求,机构持仓占比高,普遍在六成以上,中长期纯债基金占比在九成以上。2010年以来,wind普通股票型基金指数年化收益率为11.89%,年化波动率为22.67%,最大回撤为46.23%,股票型基金年化收益高于所有类型的债券型基金,但也面临更大的波动和回撤风险。债券基金的风险收益特征更符合追求长期稳健增值的机构资金需求,但对个人投资者吸引力略显不足,机构债基持仓比例近年来持续上行,截至2020年12月底,机构持有中长期纯债基金、短期纯债基金、一级债基和二级债基的比例分别为91.61%、63.76%、61.96%和65.49%。

二、债券基金如何进行大类资产配置

从大类资产角度看,债基配置资产以债券、股票和现金为主,不同类型债基存在较大差异。对于无法配置股票的中长期纯债基金和短期纯债基金,其债券配置比例一直较高,除个别季度外,债券的配置比例长期在80%以上,2020年12月底中长期纯债基金和短期纯债基金债券占比分别为92.78%和89.90%。

打新受限后一级债基与纯债基金几乎没有差异,二级债基股票持仓与股市表现正相关。债券基金要求基金固定收益类资产配置比例不低于80%,因此理论上一级债基和二级债基均有20%股票仓位,区别在于一级债基仅能参与一级市场打新但不能在二级市场买卖股票,而二级债基则没有这一限制。2012年7月,《关于首次公开发行股票询价对象及配售对象备案工作有关事项的通知》发布,一级债基和集合信托网下打新被叫停,2015年网上打新变为市值申购,一级债基参与股市渠道进一步受限,几乎完全沦为纯债基金,截至2020年12月底,一级债基股票、债券和现金持仓占比分别为2.60%、92.84%和1.46%。

二级债基股票仓位长期在10%以上且与股市表现正相关,股市表现较好的2007年、2015年以及近两年二级债基股票仓位均有提升趋势,截至2020年12月底,二级债基股票仓位为13.78%。

监管政策驱动杠杆变化。监管政策是债基杠杆的主要驱动因素,2014年证监会发布《公开募集证券投资基金运作管理办法》要求基金总资产不能超过基金净资产的140%,债券基金杠杆在2014年Q2达到1.50的历史高点后便进入下行区间,2017年以来债券基金杠杆整体保持平稳,截至2020年12月底,债券基金整体杠杆率为121.84%。

图1 债券基金杠杆情况

三、债券基金如何进行纯债配置

(一)久期

债基久期与国债利率有非常明显的负相关性,体现跟随特征。债券型基金加权平均久期与国债到期收益率负相关,当收益率下行,债市走牛,债券型基金往往会拉长久期,通过低买高卖在未来获得资本利得;而当收益率趋势性上行时,债券型基金往往会降低久期,通过卖出长久期资产以避免进一步的损失。这一相关性在各类债基上都成立,其中短期债基和中长期债基与利率水平负相关性更高,而一级债基和二级债基相关性略低,显示债券基金总体在久期选择方面是非常有效的。

债基久期与期限利差关系受国债利率趋势影响,利率上行时负相关,利率下行时正相关。期限利差反映了长债相对短债的性价比,期限利差越高长债性价比越高,且期限利差有向均值恢复趋势,理论上期限利差走阔时应当拉长久期增配长债,但债基实际久期变化与理论存在差异。当国债利率下行时,债市走牛,债基会在期限利差走阔时拉长久期,期限利差与债基久期正相关;当国债收益率上行时,债市走熊,即使期限利差走阔但债基无法通过多长债、空短债的形式赚取期限利差收敛的收益,债基为规避损失只能被迫降低久期,因此利率上行周期,债基久期与期限利差负相关。

综上所述,债基久期是国债利率绝对水平变化的跟随者,期限利差只影响幅度但不改变方向。

(二)券种组合

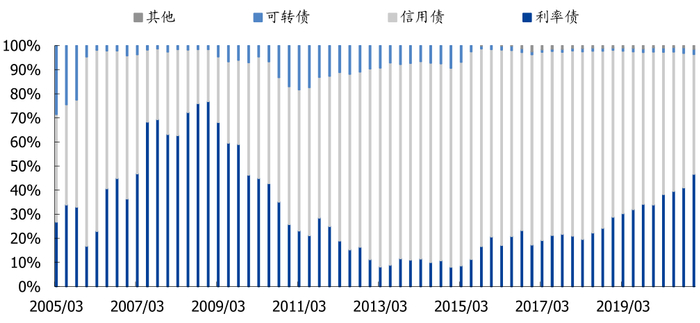

债基券种组合以利率债、信用债为主。笔者将债基投资债券品种分为利率债、信用债和可转债三大类,其中利率债包括国债、政金债和央票,信用债包括金融债(除政金债)、企业债、中票、短融和资产支持证券。截至2020年12月底,债基持有利率债、信用债和可转债占债券持仓市值比分别为46.6%、49.8和2.1%。

从演变趋势来看,2015年以来,债基持有利率债比例持续提升,从2015年初不足10%上升至2020年底的46.6%,而信用债占比持续下降,从2015年初的八成以上下降到2020年底的不足五成。背后是信用风险不断加大,导致公募基金持有信用债意愿下降,占比持续收缩。

图2 债券基金债券类资产配置比例

利率债与信用债配置比例受信用利差和宏观环境影响。根据无风险利率和信用利差的相对位置,可以衡量利率债和信用债的比价,理论上信用利差越高信用债性价比越高,债基会增加信用债配置而降低利率债配置,信用利差与信用债持仓市值/利率债持仓市值正相关。但实务中债基信用债配置还受到诸多宏观因素的影响。2011年信用利差来到历史高位,但这是基准利率大幅上行、信用债供给在2010年低位基础上反弹、资金利率中枢抬升、波动性增加导致息差保护空间收窄和严重违约风险担忧情绪等因素催化下的结果,债基无力也无意愿增配信用债;2016年,我国债券市场信用风险加速暴露,违约事件频繁发生,违约事件的发生趋于常态化,信用风险逐步释放背景下债基信用债持仓市值/利率债持仓市值逐步下滑。

1.利率债配置

对于公募债基而言,政金债优势明显,利率债内部以政金债为主。公募债基配置利率债主要包括国债、政金债和央行票据。央行票据由中国人民银行发行,发行对象是公开市场业务一级交易商,是央行公开市场操作的工具之一。近两年随着央行调控货币手段越来越多,央票发行基本暂停,近几年来债基持有央票市值几乎为零。2008年财政部发布《关于企业所得税若干优惠政策的通知》,对公募基金利息收入和资本利得免税。相对于本身即免税的国债,政金债明显受益,此后公募债基持仓利率债中政金债占比持续提升,截至2020年12月底,公募债基利率债持仓政金债占比为92.34%。

2.信用债配置

信用债种类丰富,现阶段以企业债、金融债(非政金债)、中票、同业存单为主。公募债基持有信用债种类丰富,截至2020年12月底,持有企业债、金融债(非政金债)、中票、同业存单、短融和资产支持证券占信用债持仓比例分别为25.7%、24.2%、33.6%、4.8%、9.2%和2.5%。从趋势上看,企业债和同业存单占比近年来持续压缩,而中票和金融债(非政金债)占比不断提升。

图3 债券基金信用债配置结构

信用下沉较为谨慎,信用风险显露后快速向高评级靠拢。笔者使用基金定期报告中披露的前5大重仓券的信用等级状况,考察债基持仓信用债评级变化,考虑到短融评级体系与其他品种不一致,因此不考虑短融。整体上看,公募债基在2013-2015年体现出明显的评级下沉趋势,2015-2018年评级逐步上收,2018年以来AAA评级占比一直保持在较高水平,截至2020年12月底,AAA评级信用债占公募债基信用债持仓比例为90.0%。分品种来看,中长期纯债基金、一级债基和二级债基2015年以来均有明显的评级上收趋势。2015年前中长期纯债基金AAA评级占比一直不高,而一级债基和二级债基仅在流动性最为宽松的2015年做出评级下沉动作,这是因为中长期纯债基金无法配置股票,只能通过下沉评级增厚受益,而一级债基和二级债基有股票仓位,获取超额收益手段更加丰富,评级下沉意愿不强。

作者单位:国盛证券固收团队,杨业伟系团队首席分析师

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有