内容提要

国债收益率曲线倒挂与经济衰退存在一定的关联。美国债收益率倒挂往往发生在经济衰退之前,但用国债收益率曲线预测经济衰退也存在一定局限性。近期,美国债收益率曲线出现倒挂,引发市场广泛关注,但综合各方因素分析来看,此次倒挂主要是美联储货币政策调整与地缘政治冲突等不确定性事件共同作用的结果,与经济衰退之间的因果联系并不明显,应不至于对美联储货币政策调整产生明显影响。

一、倒挂和衰退之间的理论与实证关系

理论上,国债收益率曲线倒挂与经济衰退存在一定的关联。一是收益率曲线倒挂往往发生在加息过程中,短期利率提升较快将增加经济下行压力。二是长期国债收益率相对较低意味着对未来经济增长的预期相对较弱。此外,国债收益率曲线倒挂会对金融稳定和银行放贷产生一定影响。银行利润的重要来源之一是长期资产和短期负债之间的息差,即银行以支付较低利息吸收短期存款,同时以收取较高的利息发放长期贷款。国债收益率曲线走平和倒挂会影响中小银行利润水平,抑制银行放贷和经济活动,增加经济衰退概率。

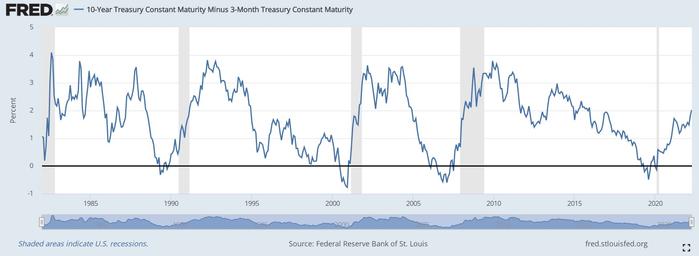

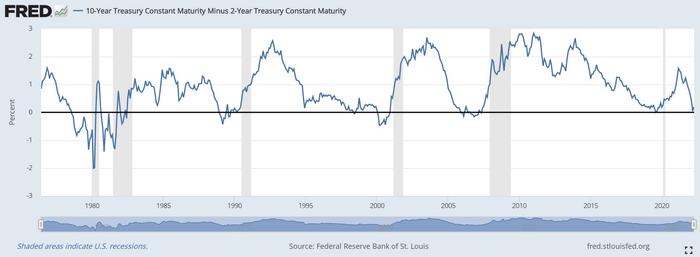

实践中,美国债收益率倒挂往往发生在经济衰退之前。在过去40年,美国2年期和10年期国债收益率在2019年、2005-2007年、2000-2001年、1998年、1989-1990年、1980-1982年以及1978-1980年出现7次倒挂,美国经济在2020年、2008年、2001年、1990年、1982年和1980年6次陷入衰退,因此收益率曲线与经济衰退在统计上有一定相关性(图1、图2)。

图1 美国2年期-10年期国债收益率利差及美国经济周期(阴影为衰退期)

图2 美国3个月-10年期国债收益率利差及美国经济周期(阴影为衰退期)

但国债收益率曲线倒挂在预测经济衰退方面有一定局限性。一是并非每次国债收益率曲线倒挂后都会出现经济衰退。1998年,美国债收益率曲线出现倒挂,但随后美国经济并未衰退,而是在2000-2001年收益率曲线再次倒挂后才出现衰退。2019年,美国债收益率曲线出现倒挂,但随后2020年的经济衰退完全是新冠疫情意外暴发所致,并非经济内生驱动。二是从出现收益率曲线倒挂到经济衰退的时间间隔波动很大。以2年期与10年期国债收益率为例,在收益率曲线倒挂成功预测经济衰退的几次案例中,从出现倒挂到出现经济衰退的5次时间间隔从12个月-23个月不等。三是在日本、德国等发达国家,国债收益率曲线倒挂对经济衰退的预测效果远不如美国。

二、此次美国债收益率曲线倒挂的表现和原因

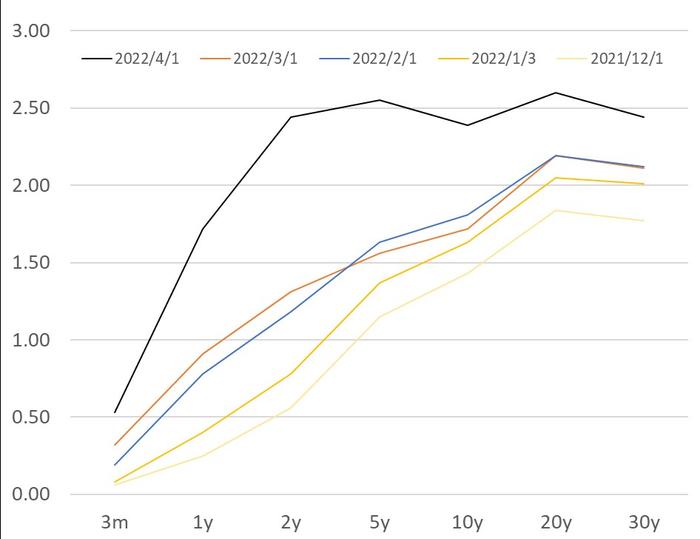

近期,美2年期以上的国债收益率曲线趋于扁平,并在多个期限上出现倒挂。自3月21日以来,5年期和30年期美国债收益率持续倒挂。3月29日,2年期美国债收益率盘中一度超过10年期国债收益率0.23个基点,为2019年后首次出现倒挂,但收盘时发生逆转。4月1日收盘时,美国2年期和10年期国债收益率分别为2.44%和2.38%,倒挂了6个基点,为2019年后首次收盘时倒挂(图3,表1)。

图3 美国国债收益率曲线(2021年12月-2022年4月)

表1 美国不同期限国债收益率及代表性利差(%)

总体看,多重原因导致近期美国债收益率曲线出现倒挂。

一是美联储开始加息,且态度愈发鹰派,推升短期国债收益率。与10年期长期国债相比,2年期短期国债更加受到美联储短期利率预期的影响。在通胀持续上升的背景下,3月16日,美联储开启疫情后首次加息,并全面上调未来三年利率预测,将2022、2023、2024三年联邦基金利率预测中位数分别上调1、1.2和0.7个百分点至1.9%、2.8%、2.8%。3月21日,美联储主席鲍威尔在全美商业经济学协会演讲时表示,美联储将在必要时在一次或多次以高于25个基点的幅度升息以抑制通胀。多位地方联储负责人也纷纷发表鹰派言论,推动2年期国债收益率较5年和10年期国债更快上涨(图4)。如圣路易斯联储行长James Bullard称,加息50个基点肯定会出现,并呼吁更激进加息;旧金山联储行长Mary Daly表示,美联储或将考虑加息至中性利率上方。

图4 美国2年期、5年期和10年期国债收益率走势(%)

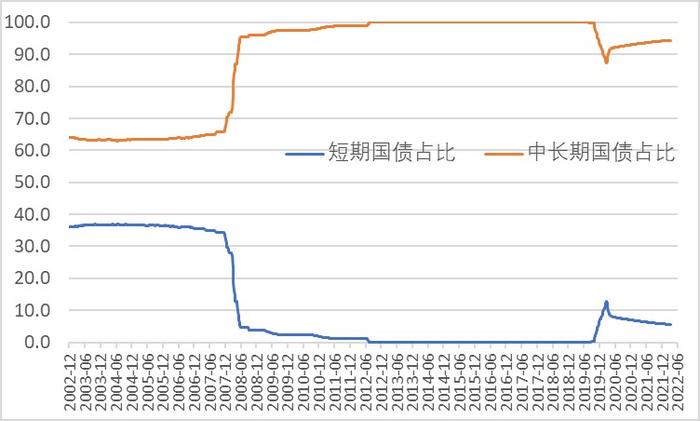

二是美联储尚未开始缩表,长期国债收益率上行幅度有限。自2008年全球金融危机以后,美联储通过量化宽松政策大量购买长期国债。尤其是新冠疫情暴发后,美联储持有的国债规模从2.5万亿美元激增至目前的5.8万亿美元,中长期国债占比为93%(图5)。因此,美联储的购债行为对10年期等中长端国债收益率形成了比短期国债收益率更大的压制力度。美联储目前虽然已公布缩表原则,但最快也要在6月才会实施,因此目前长端利率上行幅度较为有限。

图5 美联储持有的短期国债与中长期国债占比(%)

三是俄乌冲突大幅增加全球通胀压力,进一步推升了市场对收益率上升的预期。俄乌冲突导致全球石油、天然气、粮食、金属等大宗商品供给短缺,扰乱全球运输和供应链,进一步加剧了通胀风险。3月欧元区通胀飙升至7.5%,创历史新高;美国2月的CPI为7.9%,是40年来新高。在此背景下,市场预期美联储等主要发达经济体央行可能会加快收紧货币政策,以应对通胀,因此2年期、5年期和10年期美债收益率3月以来均出现快速上升,尤其是期限较短的国债收益率上涨更快。

三、对于此次收益率曲线倒挂的简要分析

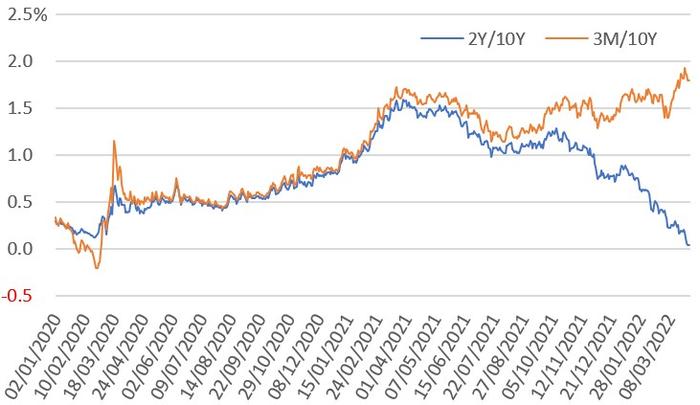

此次美国债收益率曲线倒挂并不一定预示着经济即将衰退。一是当前长短期国债利差很大程度上受到央行政策影响,并非完全是基本面的反应。富国银行指出,2009年以来国债收益率曲线的形状与经济增长之间的关联一直很弱,因为各国央行大量买入国债,压低了长端利率,导致长期国债收益率偏离经济基本面。二是俄乌冲突这一地缘政治事件爆发,金融市场的波动具有较大不确定性。三是其他预测指标并不支持经济衰退的预测。纽约联储认为,判断未来经济衰退与否的更好指标应是2年期以下国债利差,尤其是18个月国债和3个月国债之间的利差。但这一利差并未倒挂,自3月以来反而不断扩大,从不足150个基点扩大到220个基点以上,预示美国经济中期内仍将走强。美联储主席鲍威尔近期在回答收益率曲线倒挂问题时也引用了这一观点。摩根大通则指出,过去美国债收益率曲线倒挂时实际利率平均达到2%,而目前仍为负值,且银行信贷发放标准仍较为宽松。此外,目前另一具有代表性的3个月-10年期美国债收益率并未倒挂,利差反而从3月初的140个基点扩大到185个基点(图6)。

图6 美国10年期国债与2年期、3月期国债基差走势

数据来源:CEIC

多种指标显示目前美国经济运行仍较为强劲。从经济数据上看,目前美国的宏观经济仍然较为稳健。3月,美国失业率从2月的3.8%进一步降至3.6%,进一步接近3.5%的历史最低水平;新增就业连续11个月超过40万,为1939年以来最长的就业扩张期;美国劳动参与率从疫情最严重时的60.4%回升至62.3%。3月,美国制造业PMI为57.1,非制造业PMI为58.3,二者自2020年6月起均持续位于荣枯线以上。美联储3月的预测认为,2022年美国GDP增速为2.8%,高于2%左右的长期潜在增速。

近期国债收益率曲线倒挂应不至于影响美联储货币政策走势。如前所述,近期出现的美国债收益率曲线倒挂,主要是美联储货币政策调整与地缘政治冲突等不确定性事件共同作用的结果,与经济衰退之间没有明显的因果联系。从经验看,美国债收益率曲线倒挂也并非美国金融市场出现趋势性逆转的充分条件。当前,美联储面临巨大的通胀压力,且美国经济势头较好,美联储亟需采取措施抑制通胀,因此,预计此次收益率曲线倒挂不会对美联储加息节奏产生明显影响。同时,预计美联储年中开启缩表后,长期国债的收益率将加速上行,美国债收益率曲线倒挂情况可能有所缓解。

作者:益言

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有