内容提要

人民币国际化势头强劲,点心债市场出现新的发展。离岸国债较在岸国债收益率溢价达25~45个基点,且供给有限;离岸人民币流动性保持宽松;南向债券通机制下,境内投资者对离岸市场的参与度会上升;离岸国债拍卖结果强劲,2年期发行利率2.44%,3年期2.55%,5年期2.75%期发行利率2.44%,3年期2.55%,5年期2.75%。

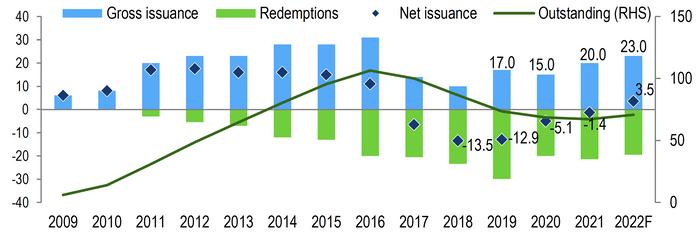

一、自2017年以来首次正的净发行

中国财政部(MoF)宣布将在香港发行230亿元人民币的离岸中国政府债券(离岸国债)。发行频率增加为每年4次,总发行量反弹至2017年以来的最高水平,净发行量自2017年以来首次转正为35亿元人民币,至2022年底离岸国债余额将反弹至706亿元人民币,较2021年底增长5%,但仍比2016年的峰值低三分之一。首批总额为75亿元人民币的离岸国债将于6月15日发行,包括2年期、3年期和5年期债券各25亿元人民币。其后还将安排金额分别为50亿元、55亿元和50亿元人民币的三次发行。

笔者认为离岸国债具备投资价值,因为:(1)其收益率高于在岸人民币国债;(2)在岸市场流动性充裕的情况下,离岸人民币流动性状况应能保持稳定;(3)离岸国债一级市场供给有限;(4)在经济复苏、年初至今贸易顺差同比增长50%、资本外流减弱的情况下,人民币贬值的最坏情境可能已经结束。笔者认为2022年第一次离岸国债发行将有强劲的需求,尤其是对短期债券,预计发行利率将低于二级市场离岸国债利率,但仍高于在岸国债利率。

由于资本外流和人民币贬值,此前点心债表现落后于在岸债券,其收益率溢价高于在岸债券,国债为25~45个基点,1年期存单(CD)为约50个基点。去年9月“南向债券通”启动,允许包括银行和共同基金在内的境内投资者投资包括点心债在内的境外债券市场,这可能会提高中国投资者对离岸国债市场的参与程度。笔者认为,在岸市场流动性充足与接近历史新低的在岸短期债券收益率会使短期离岸国债具有吸引力。

图1 自2017年以来最强劲的供应(十亿元人民币)

资料来源:财政部、彭博、渣打研究

二、离岸国债将在离岸收益率之间发行

随着去年9月“南向债券通”启动,允许境内投资者(包括银行和共同基金)投资离岸债券市场,笔者预计即将发行的离岸国债的境内参与度将会提高。收益率溢价上升、离岸人民币市场流动性状况稳定以及境内短期债券收益率下行空间有限,可能会使得境内投资者更多参与此次离岸国债发行。

随着发行频率的增加和发行方法的改进,离岸国债二级市场流动性状况得以改善。近年来,离岸国债债券多次公开发行,有的未偿余额已达100亿元人民币或以上,约为离岸国债规模的三分之一至四分之一。随着时间的推移,二级市场流动性的改善也应会降低离岸国债相对在岸国债的流动性溢价。

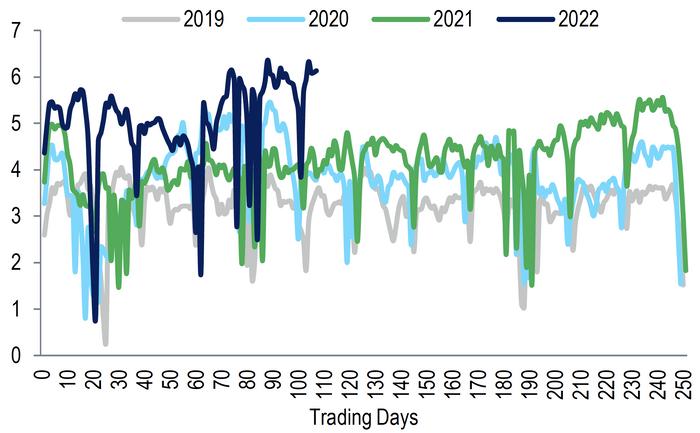

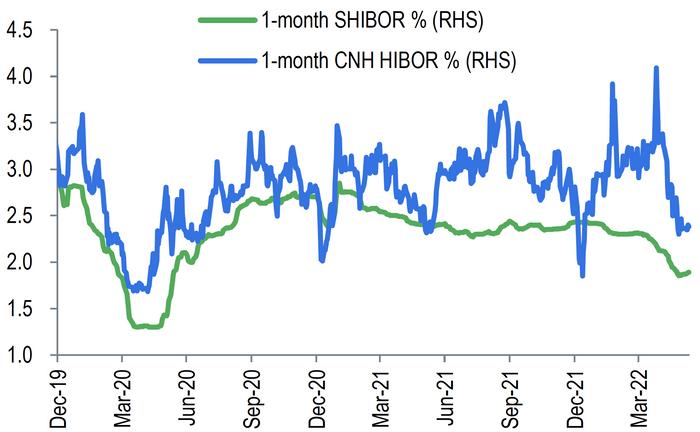

笔者认为2022年第一次离岸国债发行将迎来强劲的需求,尤其是对短期债券,预计发行利率将低于二级市场离岸国债利率,但仍高于在岸国债利率。尽管由于银行间流动性充裕,短期债券可能会得到国内投资者,尤其是银行的最大支持,但在创纪录的套利交易头寸下,在岸短期债券收益率的进一步下行可能会受到限制(图2)。然而,在小得多的流动性池和人民币汇率不那么强的前景下,离岸人民币银行同业拆借利率实际上远高于在岸银行同业拆借利率(图3)。笔者预计未来几个月离岸银行同业拆借利率将持续高于在岸利率,这意味着离岸国债收益率会持续高于在岸国债。

在过去几个月净抛售后,外国投资者也可能重返在岸国债市场。笔者认为,人民币最糟糕的贬值走势可能已经结束,由于积极的经济刺激措施和仍然强劲的经常账户流入,中国经济增长可能在下半年复苏。

图2 历史高位的银行间回购市场日成交额反映出有很多套息交易头寸(Y轴单位:万亿元人民币)

图3 离岸市场融资利率仍较在岸更高(%)

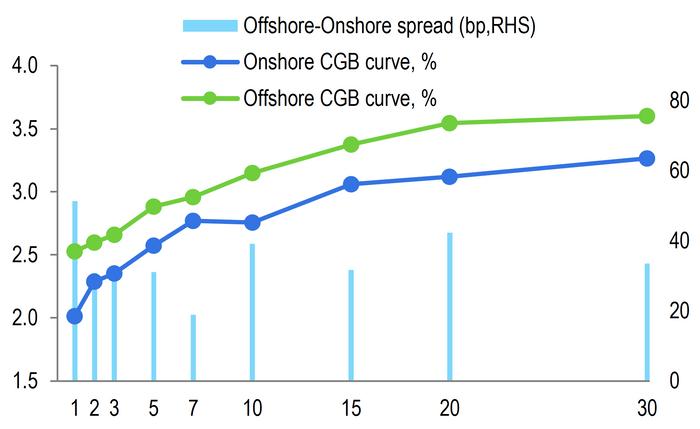

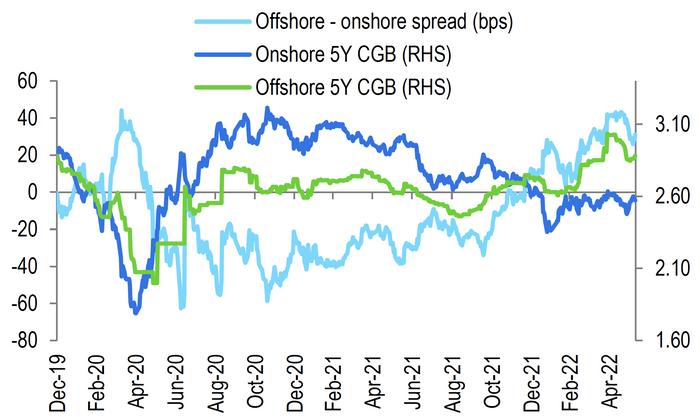

目前,离岸国债收益率完整曲线高于在岸国债约25~45个基点,其中1年期收益率差最高(图4)。其他离岸人民币债券也呈现类似特点,如1年期CNH政策性银行债收益率较CNY债券高70个基点;1年期CNH央票收益率目前为2.5%,1年期CNH CD收益率为2.9%,均高于1年期在岸NCD的2.4%收益率。年初至今,离岸国债收益率高于在岸国债收益率,且在4月人民币出现贬值后,收益率差进一步扩大。然而,这一差距随后缩小,反映了在岸投资者的需求增加。

图4 短端离岸国债相较在岸国债有正溢价(%)

图5 离岸国债相较在岸国债的溢价在收窄(%)

三、人民币最糟糕的贬值走势可能结束

人民币对美元快速贬值后正企稳。虽然笔者仍认为美元对人民币在第二季度和第三季度可能上涨,但人民币贬值的最糟糕走势可能已经结束。一方面,由于中国仍脆弱的经济复苏、美联储强势使美元走强及未来两到三个月的境外股息支付增加,美元对人民币可能仍有温和上行空间。另一方面,人民币可能会受到依然稳固的贸易和经常账户盈余、资本外流减少以及美国可能降低中国进口关税的支撑。

尽管受疫情、供应链中断和全球竞争加剧影响,但5月中国贸易顺差继续出人意料地上升,达2920亿美元,年初至今总额同比增长50%,创历史新高。笔者认为2022年剩余时间内,中国贸易余额仍将保持顺差,因中国可能继续实施新冠疫情清零政策,会带来本地需求疲软,但对进口的负面影响会大于对出口的影响。

此外,中国经济增长势头和市场对中国资产的信心已经触底回升。笔者认为下半年中国经济增长将复苏,四季度资本流入可能恢复。近期,资本流入已经回到中国股市,债券资金外流也已平息。因资本外流应相对温和,并被中国强劲的贸易项流入完全抵消,笔者预计未来几个月中国在岸外汇市场将继续出现净外汇抛售。

四、过去的离岸国债发行模式

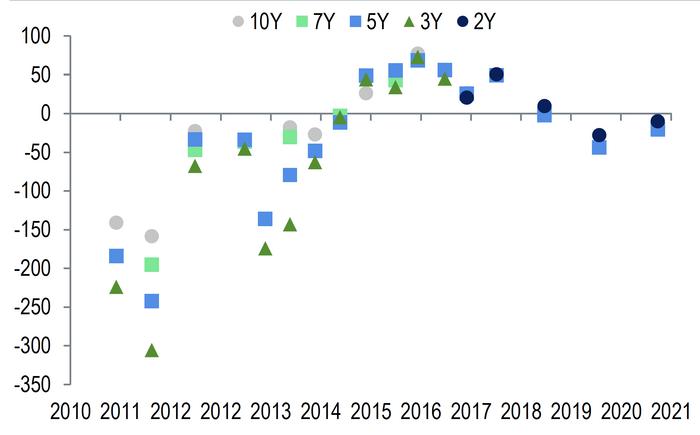

离岸国债与在岸国债间的收益率差通常是由人民币汇率前景所驱动的。从历史上看,当人民币汇率前景强劲时,离岸国债收益率通常低于在岸国债,反之亦反是。这部分是由于当人民币汇率前景走强时,离岸人民币市场流动性条件通常比在岸市场更宽松,反之则会更紧。

过去五年,离岸国债发行收益率呈下降趋势。在2015年下半年人民币走弱时,离岸国债拍卖发行收益率与在岸国债二级市场收益率之差转为正值,并在2020年下半年人民币转强时回到负值区域(图6)。离岸国债发行集中在2年期和5年期。最近一次新发行的离岸国债(2021年9月)票面利率分别为2.41%和2.50%,比在岸国债分别低11和26个基点。笔者预计2022年的离岸国债发行收益率将低于离岸国债二级市场收益率,但仍高于在岸国债收益率。

图6 2020年以来离岸国债拍卖利率较在岸二级市场收益率差为负(BP)

资料来源:彭博、渣打研究

作者:刘洁,渣打银行中国宏观战略主管;潘琦,渣打银行中国固定收益策略师

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有