1、GOGO小超

关键词:全国首个倒闭的无人货架项目

“GOGO小超”“GOGO无人超市”隶属同一家公司,开业之初,与福柜、果小美一起成为了成都本地的明星创业产品。

从开业运营到倒闭,“GOGO小超”只用了4个月时间,并且项目下的多个员工都还没发工资。

在“停止营业”的通知单上,我们看到落款日是2018年1月22日。可戏剧性的一幕就在隔天发生——成都市对无人零售的扶持政策于23日正式下发。

让人感叹好政策终究抵不过资本的残酷。

“死亡”诊断:

根据媒体调研,“GOGO无人超市”、“GOGO小超”两家无人超市的平均客单价为33至37元,平均单日流水1300至1500元,不算后台研发成本已实现盈利。

然而,GOGO小超2个月就扩张到500多个点位,步子迈得太大是加速倒闭的原因之一,运营失误也是其中一个重要因素。

相比部分无人货架公司对布点的严苛要求,GOGO小超将大部分点位,投放在保险、贷款、销售、客服等避开朝九晚五上班时间且流动性强的行业,导致货损率严重。

2、领蛙

关键词:公司被卖,创始人不知情

领蛙成立于2015年7月,是较早进入无人货架领域的玩家之一。1月12日,便利蜂宣布以数千万的价格收购领蛙。

而这事发生后,创始人蒋海炳还被蒙在鼓里。

按照他的原话:我一下子就懵了,我说我昨天还在联系新的投资人,怎么可能今天就卖掉,更何况我是股东,也是董事,怎么会不知道。

被称为无人货架发明者的他甚至扼腕叹息:“原创者被抄袭者收购,是一种耻辱!”

“死亡诊断”:

与其他因货损、资金断链而倒闭、被收购的无人货架项目不同,领蛙走的是精细化运营路线,在其他大规模无人货架货损率高达40%的情况下,领蛙的货损率只有13%,客户留存率95%、毛利润35%。

蒋海炳的说法,公司本走精细化运营路线,投资人则认为需要继续扩张以配合融资,因此发生了“孩子被卖家长不知情”的闹剧。

所以,领蛙是在尚有千万资金、近4000优质网点的情况下被卖的,实属该“死亡名单”中一个独特的存在。

3、七只考拉

关键词:明星创业团队

成立于2017年2月的七只考拉也曾经是无人货架的明星玩家。创始人和联合创始人曾经任职于京东和阿里,其他主要员工也都来自颇有名气的零售企业。

成立2个月后,七只考拉就得到经纬创投数百万的天使轮。

根据创始人文朝辉的说法,资本不用靠说服,是他们主动送上门的。可见七只考拉在资本圈混得不错。

根据1月份的数据,七只考拉共进驻了3000多家公司、设有5000个货架。

图片来源:商业邦

但在去年9月份得到5000万的A轮融资后,裁员、撤架消息开始传开。

早在今年1月,七只考拉的员工就爆料公司解散了大批市场拓展人员;5月份,有消息称位于北京的货架冷柜“90%的网点都已撤柜”。

七只考拉联合创始人单长江对“倒闭”传闻的回应是,“没有倒闭,但方向有变化,货架业务是停了”。

“死亡诊断”:

创始人对停止货架业务解读为战略调整,无人货架是七只考拉第一代产品,第二代产品将在年内推出,并强调了机器成本将会骤降。

即便作为不以城市扩张为目的无人货架项目,居高不下的成本终将扛不过烧钱速度,无人货架终究不是能长期以单点撑起利润的运营项目。

4、哈米科技

关键词:股票抵发工资

以业务调整为统一口径的,还有今年6月份被传出“倒闭”的哈米科技。

根据网传消息显示,哈米科技创始人赵文强发布了一封内部信,提到公司倒闭的主要原因是自我造血能力不足,盈利困难。

同时,哈米科技给出了相应的人力方案:用等估值的股票抵发部分工资,不接受抵发方案的,可以办理离职手续。

哈米科技成立于2016年10月,其产品 “哈米魔方”为办公室客户免费搭建mini茶水间,提供零食、饮品、代餐等产品。

官网显示,美团、ofo、京东、爱奇艺等都是它的客户。

“死亡诊断”:

行业融资速度远远赶不上烧钱补贴的速度,一个连员工的工资都难以支付的企业,怎能收拢人心陪它一起打江山?

5、豹便利

关键词:猎豹移动追风口的一次新品尝鲜

“今年底将冲击 1 万个办公室点位。”去年,猎豹移动官方消息发布了这样一则消息。“豹便利”的扩张速度和野心,正应了母公司的名字——“猎豹”的调性。

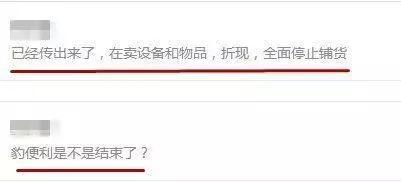

但在今年3月底,就有媒体曝出“豹便利”疑似全面停止了铺货,项目所涉及的货架、设备等等,全部折现出售;相关人员也在3月份被相继遣散。这个情况得到了猎豹员工的证实。

“豹便利”无人货架在去年11月份正式营业,有零食货架和无人柜两种产品。直到今年1月份,已入驻1000家企业。

“死亡诊断”:

投资周期长,货损太大,亏损严重,搁在无人货架头上的三把刀“豹便利”同样逃脱不了。

比较可悲的是,“豹便利”更像是猎豹移动在新风口的一次新品尝鲜。All in AI的移动猎豹旗下产品众多, 接待机器人、零售机器人等等,且落地应用布局清晰。

无人货架被寄予线下流量入口、推广支付业务的厚望,但在现实过程中却满足不了猎豹移动的野心,挥挥衣袖及时砍断算不上心疼,原“豹便利”的负责人继续回归猎豹的AI项目埋头苦干。

一切又回到风平浪静的日子。

小蜜说:

50多个玩家入场,席卷了30多亿资本。

因为门槛较低,无人货架迎来了最猛烈的风口。但这一年多来,随着媒体不断地跟踪报道,无人货架在商业模式上的缺陷被无情揭露,并逐渐放大。

比如,无法单独盈利、激进的点位铺设、经不起考验的人性、货损率严重、融资速度赶不上烧钱速度等等弊端……

在这场资本争夺战中,失去“奶水供给”的创业公司在“死亡”路上前仆后继,而留存下来的,无非都是那些有巨头背景、资金加持的明星项目,可现状依然不容乐观。

头部玩家果小美、便利蜂、猩便利,接连被曝裁员、多个城市撤柜。

在资本泡沫被捅破后,无人货架项目已经来到了转角处,它们尝试从产品类型、产业的形态和场景上做延伸,尽量脱离嗷嗷待哺的形象。

以下为一批危险名单:

6、魔急便

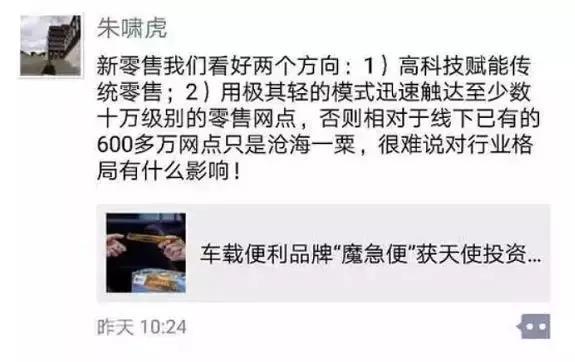

关键词:朱啸虎投资的第一个“新零售”项目

根据“高科技赋能传统零售”的投资逻辑,无人货架进不了朱啸虎的法眼,还被吐槽不能赚钱。而车载便利店,能够以“极其轻的模式迅速触达至少数十万级别的零售网点”。

魔急便是朱啸虎力挺的新零售项目,也是他投资的第一个新零售项目——车载便利店。

乘客上了网约车,可以通过扫描二维码,购买车座椅背和座位间的一切商品,类似一个车上的移动便利店。

魔急便成立于去年8月份,目前已经获得两轮共计7250万元融资,金沙江创投、IDG资本、高瓴资本和滴滴出行都是投资方。

相比其他的车载便利店,滴滴的加入成为魔急便的绝对优势。

再来,两者也颇有渊源。创始人兼CEO韩振威曾经是滴滴快车事业部的运营总监,而且魔急便在宣传中也特别强调,申请车载便利店的前提必须是“滴滴平台合规司机”。

7、gogo家

关键词:低调谨慎的扩张者

“gogo家”是一家来自深圳的公司,创立于2016年,这时间称得上“出租车卖零食”生意的先行者。

根据媒体爆料,在一年多的时间里,“gogo家”已经产生了数十万人次的购买,部分司机单月最高销售额达到数万元。

相比魔急便,“gogo家”在全国的扩张显得低调谨慎。

在扩大城市试点的同时,“gogo家”将每个城市的司机限制在50个左右,并且有针对性地对司机进行培训;而在车内陈列和降低货损率方面,他们也下足了功夫。

8、汪汪合伙人

关键词:合伙人——聚美优品陈欧

汪汪合伙人成立于2018年1月,直到5月份底上海业务被叫停,期间不过运营了短短的5个月。

天眼查显示,汪汪合伙人的大股东是“天津顺事通达科技有限公司”,其法人代表,便是大家所熟知的聚美优品CEO陈欧。

“死亡诊断”:

因为“没有食品经营许可证”,上海地区汪汪合伙人的“车载便利店”业务被紧急叫停。

根据现行的监管,魔急便、gogo家的情况也不容乐观。

小蜜说:

根据36氪的分析,

如果是一个零售的生意,车载场景下能够放置的SKU有限(40+SKU),且线下大部分销售利润是分给司机的(85%-90%);按照10%-15%的分成比例来计算,一台车平均净利润1000元。

司机能赚钱,乘客得到便利,这其实是打中了市场痛点。但解决这个痛点之外,车载便利店是否又会带来新的痛点?

在“车载便利店”模式被广泛报道后,不少网友有了普遍关注的问题:

1、乘车空间被挤压,坐车体验不就变差了吗?

2、在车上还吃零食,车里的环境还会好吗?

3、把食物放在没人监控的货架,万一被不怀好意的乘客做了手脚,不就存在食品安全问题?

当一辆车与零售结合起来,“车载便利店”便升级为交通运输、食品零售等多个公共服务的交叉问题。

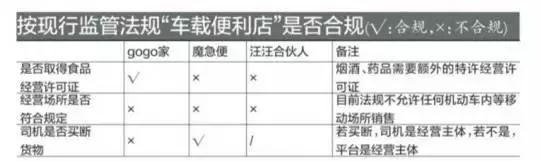

根据南方都市报的整理,gogo家、魔急便、汪汪合伙人都在现行监管法规中存在一定程度的不合规。

图片来源:南方都市报

我们知道,在时间上,市场往往会跑赢监管。但只要于社会有益、多方共赢的局面,都应该得到尊重和理解,在时间上给予宽容,不论是对新物种,亦或是监管当局。

创新不易,且行且珍惜