由于贸易摩擦等大环境影响,自2016年第三季度起,我国货物贸易顺差已连续8个季度呈现同比收窄态势。在出口疲软的情况下,拉动经济增长的三驾马车也就只有消费和投资还能动用。

所以在9月18日,国务院常务会议上就提出了“部署加大关键领域和薄弱环节有效投资,以扩大内需推进结构优化民生改善”,一句话,内需和投资都要抓。

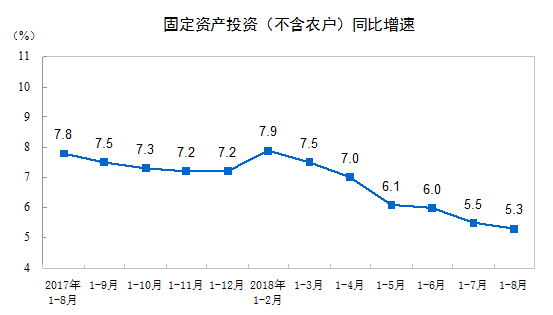

我们就看看投资吧。2018年1-8月份,全国固定资产投资(不含农户)415158亿元,同比增长5.3%,增速比1-7月份回落0.2个百分点,回落幅度比1-7月份的0.5个百分点收窄。可以说增长越来越慢,而且还要考虑投资的效率问题——你投下去钱,究竟拉动GDP的效果如何?如果一味抓投资而引发放水,之前去杠杆的努力是不是白费了?

这就涉及到投资效率和地方经济对投资的依赖程度问题了。观潮君选取了北京、上海、深圳、广州、重庆、天津、苏州、成都、武汉和杭州十座大陆GDP最高的城市,来看看固定资产投资对各地GDP的贡献以及最近10年来固定资产投资在拉动GDP方面的效率究竟如何。

谁更依赖固定资产投资?

先说固定资产投资占各地GDP的比重如何。

北京固定资产投资占其GDP的比重常年在31%-40%之间,比例不算太重。

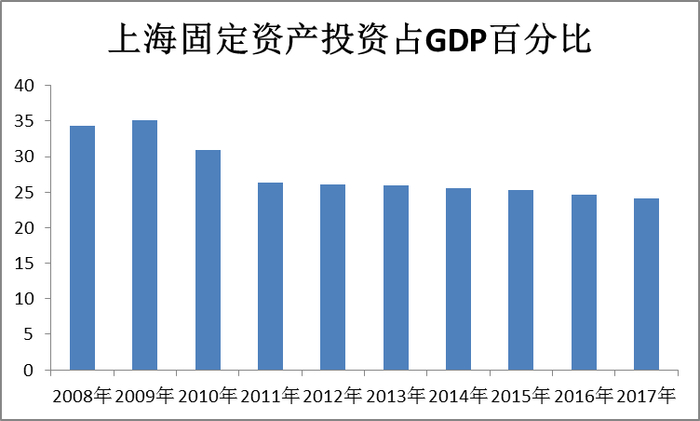

上海和北京类似,不过近些年来固定资产投资占GDP比重最近几年稳步下降,一直降到了24%左右,上海第三产业成长很快,对固定资产投资依赖越来越轻。

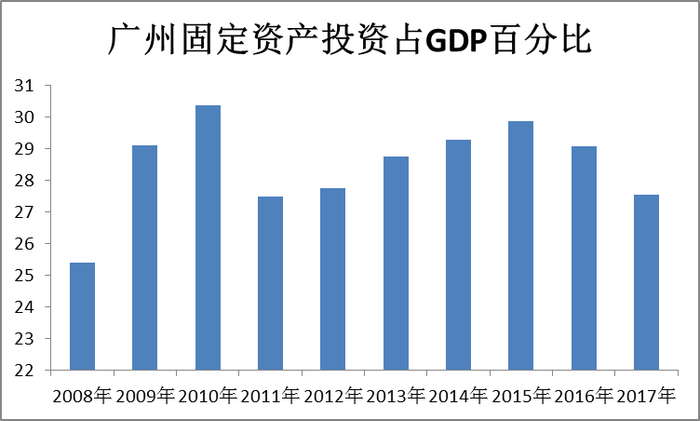

广州最近10年固定资产投资占GDP的百分比一直在25%-31%之间。

比起广州,深圳更不依赖固定资产投资,固定资产投资占GDP比重常年在15-23%之间,不过最近几年固定资产投资增长较快,占GDP的比重也在上升。

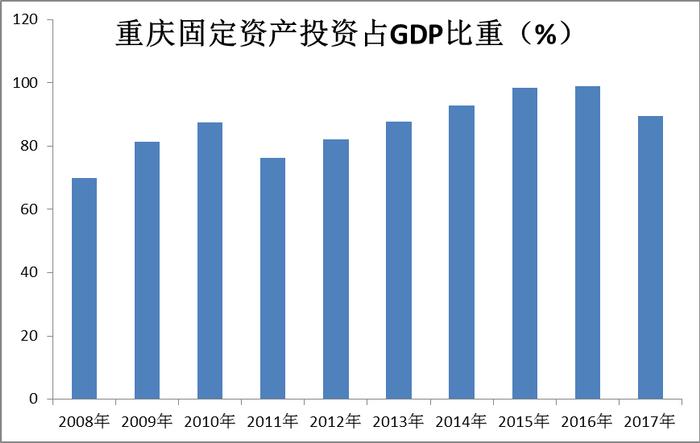

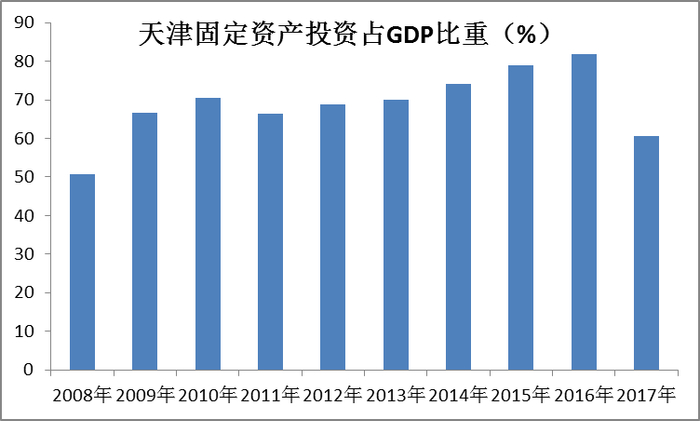

之前分析过的天津和重庆,其固定资产投资占GDP比重一度高达80%以上,最近十年这两座城市,天津固定资产投资占GDP比重高达50-82%,重庆则是69%-99%,重庆对固定资产投资的依赖程度还要高于天津。

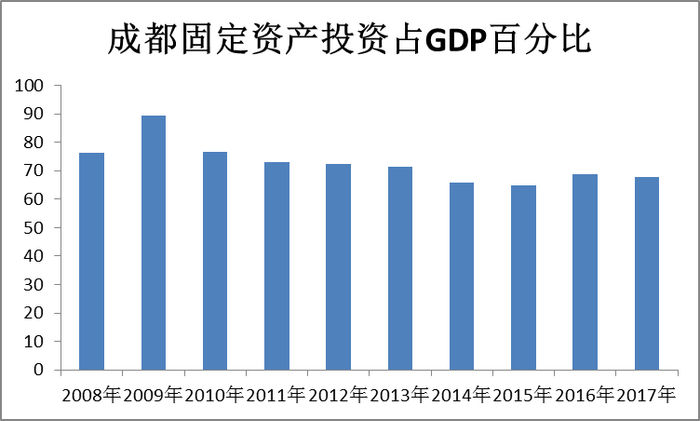

和天津、重庆类似的,还有成都和武汉。武汉近十年固定资产投资占GDP比重高达56%-71%,成都则是达到了64-90%。

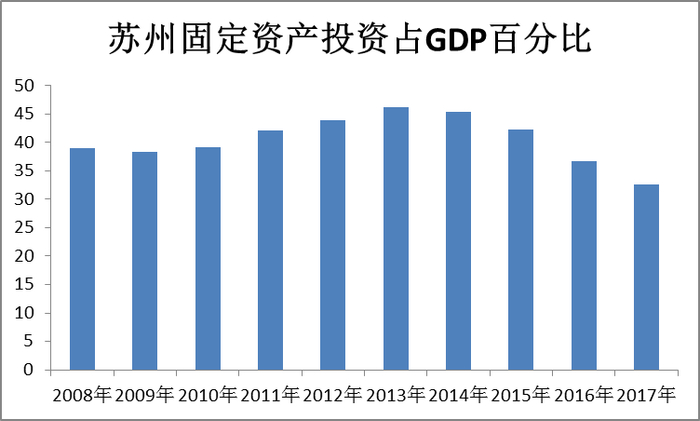

相比之下,苏州就没有那么依赖固定资产投资,其固定资产投资占GDP百分比最近十年都在32%-47%之间,去年降到了32.5%,苏州的产业较为高端丰富,不需要太多固定资产投资拉动。

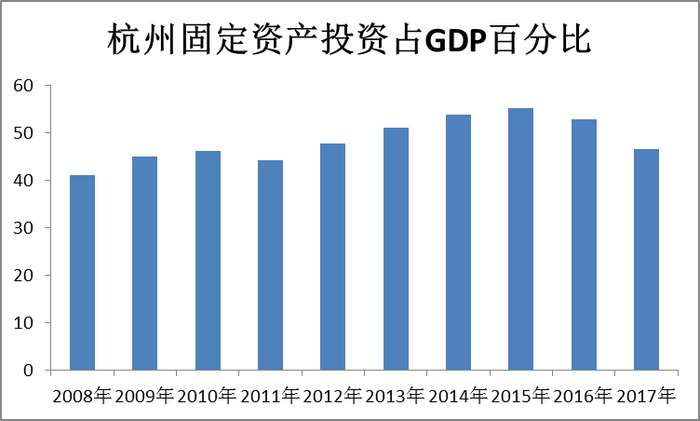

杭州的固定资产投资占GDP比重没有武汉、重庆、成都、天津那么夸张,但还是比苏州要高,占到了41-56%。

通过考察固定资产投资占GDP的比重,我们可以把这十座城市分成三组,即不大依赖固定资产投资的北京、上海、广州、深圳和苏州;较为依赖固定资产投资的杭州;深度依赖固定资产投资的天津、重庆、成都和武汉。

谁的固定资产投资高效?

看完了各地GDP对于固定资产投资的依赖,我们再来看看一个衡量固定资产投资效果的数据,那就是固定资产投资效果系数,是生产总值增量与同期固定资产投资额的比率,可以一定程度表示单位固定资产投资拉动了多少GDP。

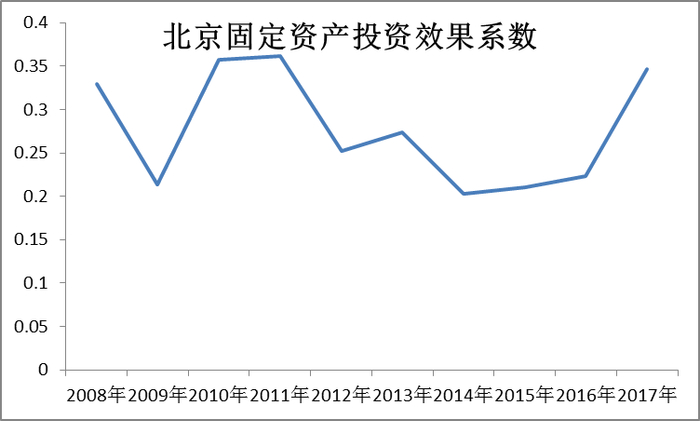

北京近十年里的固定资产投资效果系数较为稳定,在0.2-0.37之间波动,在去年重新升到了0.35,这意味着投资固定资产一块钱,去年能拉动0.35元GDP。

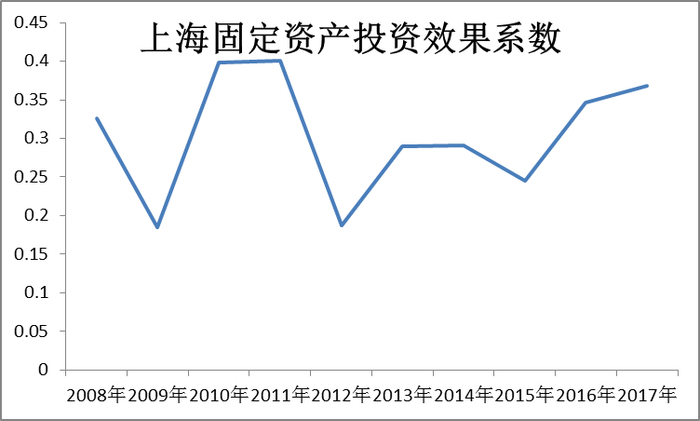

趋势与北京相似的还有上海,虽然波动幅度比北京要大一些,这十年上海固定资产投资效果系数在0.18-0.41之间波动,在去年重新升到了0.37,这意味着投资固定资产一块钱,去年能拉动0.37元GDP。

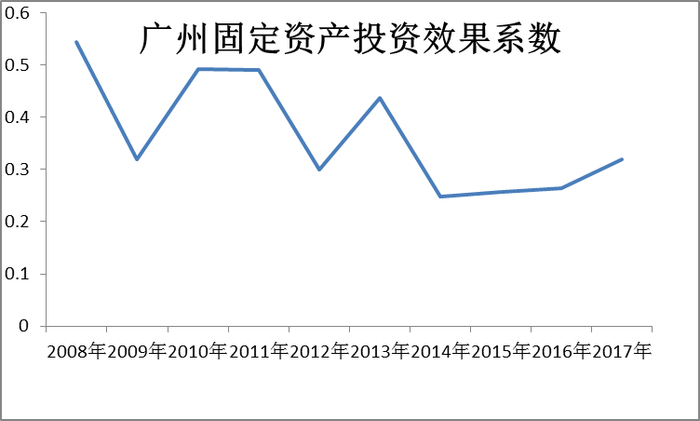

近年来广州固定资产投资效果系数一路下行,从2008年的0.55下降到了去年的0.32,不过其投资效率也就比北京、上海略低。

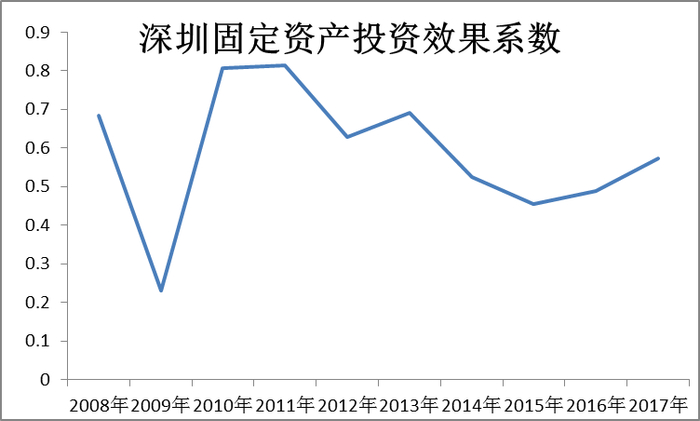

相比之下,深圳的固定资产投资效果系数较高,最近三年稳步上升,去年达到了0.57,这意味着投资固定资产一块钱,去年能拉动0.57元GDP,在深圳的效果远高于北京、上海和广州。

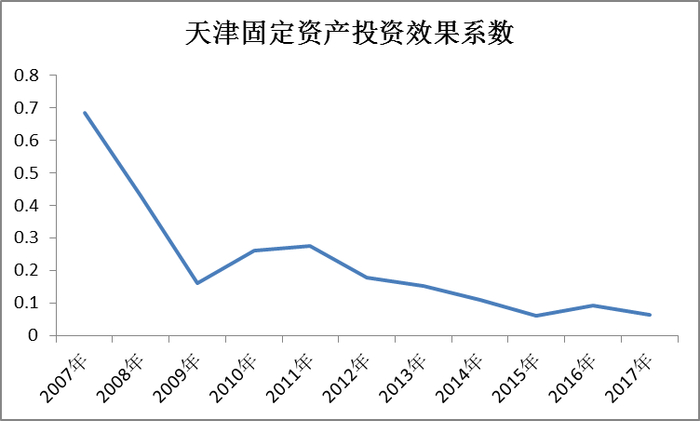

我们之前分析过天津和重庆,而武汉和它们也是一样的类型:近十年固定资产投资效果系数持续降低。

天津固定资产投资效果系数一路下跌,2007年此数值还有0.69,说明固定资产投资每增加一元,当地GDP能增长0.69元。而到了2017年,此数值变成了0.063,投资固定资产一块钱,去年只能拉动0.063元GDP,固定资产投资效果缩水了十倍左右。

重庆近十年来固定资产投资效果系数最高的一年是2008年,当时也仅有0.28,之后十年下滑相当明显,2017年只有0.11。

武汉固定资产投资效果系数从2008年的0.36降到了2017年的0.19,其中在最低谷的2015年一度降到了0.11,近两年去杠杆,固定资产投资没有之前几年涨得那么快,才让固定资产投资效果系数有所提升,2017年达到了0.19。

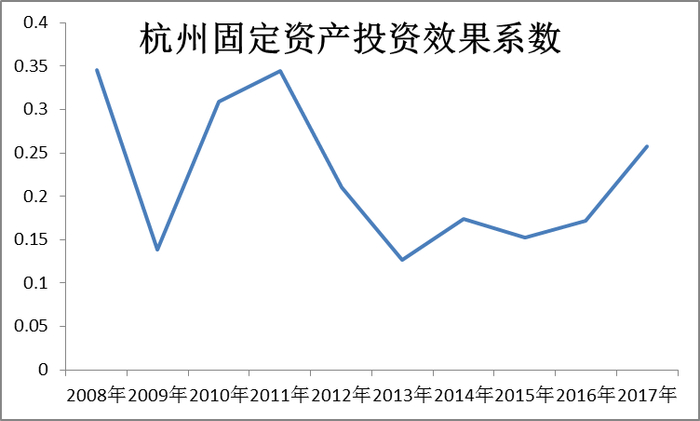

其实在去杠杆之后固定资产投资效果系数有所抬升的城市还有杭州和苏州。

杭州近十年固定资产投资效果系数一直在0.12-0.35之间,最近三年稳步回升,达到了0.26 ,但和北上广深还是有一定差距。

苏州的固定资产投资效果系数曾经出现大幅下滑,从2010年2010年最高峰的0.41一度降至2014年的0.14,在去杠杆后,不仅固定资产投资占GDP百分比下降了,固定资产投资效果系数则上升了,2017年涨到了0.34。

相比之下,武汉的固定资产投资效果系数本就不算很高,前几年下滑也较为明显,从2008年的0.36降到了2015年的0.11,而在去杠杆后,到2017年武汉的固定资产投资效果系数回升至0.19。

最后我们再来看成都。成都最近十年固定资产投资效果系数一直在较低水平小范围波动,介于0.11-0.27之间,没有太大幅度的下滑活胎生,效率也不算太高。

通过考察固定资产投资效果系数,我们可以把这10座城市分成四类:

第一类是固定资产投资效率很高的北京、上海、广州和深圳,其中深圳需要警惕大规模投资过热导致固定资产投资效果下降;

第二类是在去杠杆约束下,固定资产投资效率能够回升的城市,如苏州和杭州;

第三类是固定资产投资效果不断下滑的城市,如武汉、天津和重庆;

第四类是固定资产投资效果本就不佳,却一直很稳定的成都。

固定资产投资真有那么必要?

综合对固定资产投资占各地GDP的比重与固定资产投资效率的分析,这十座城市可分为三组:

轻度依赖固定资产投资的北京、上海、广州、深圳。它们经济基础本来就很好,内生产业很多,并不依赖固定资产投资拉动经济发展,但即便如此,固定资产投资效率在这些地方还是比较高的。

中度依赖固定资产投资的苏州、杭州。这两座城市都是长三角一带民营经济活跃的代表,活力旺盛,产业结构也较好,并不太依赖资产投资拉动经济发展,但还是比四大一线城市稍差一些。对于这两座城市来说,固定资产投资要做到小而精,只要不乱折腾,固定资产投资效率就可以提升。

重度依赖固定资产投资的重庆、成都、武汉和天津。这四座城市固定资产投资常年占GDP比重在50%以上,固定资产投资效果系数也很低,重庆、武汉和天津固定资产投资效果系数甚至不断滑落,事实证明,如果产业不健全,固定资产投资拉动经济的效率也就会越来越低。对于这些地方来说,培育更多自己的产业才是当务之急。

在去杠杆压力仍然很重的今天,如果盲目上效率较低的固定资产投资项目,则容易造成地方上债务问题进一步加剧。所以与其再次大规模放松固投,不如减税降负,促进创业,用产业的发展带动经济增长,在这种情况下,固定资产投资才会让产业如虎添翼。否则,大力兴建没有车跑的公路、利用率低下的大楼等设施,就是一种浪费了。