并非所有寿险公司都具备销售分红险的实力,其分红表现正是保险机构投资优势的集中体现。

分红险的本质是投保人通过购买保单,分享保险公司经营成果,保司运用保险机构投资者的优势,为客户带来长期回报。

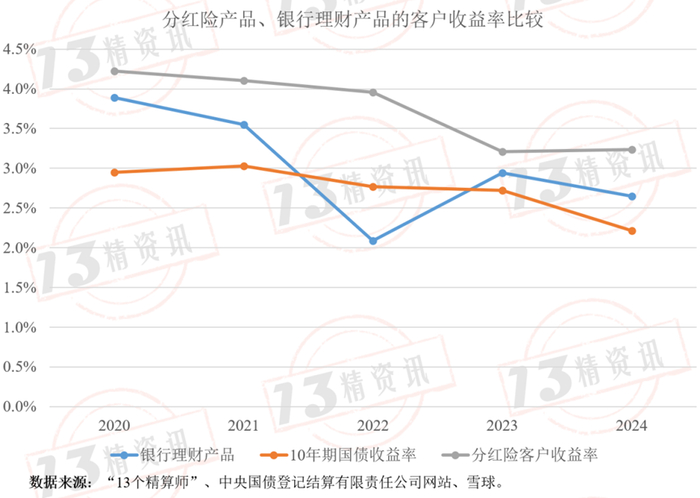

据13精统计,从分红险产品和银行理财产品客户收益率比较来看,2020-2024年期间分红险产品的客户收益率均是高于银行理财产品的。

基于已收录的3364款产品,“13精”计算得到2024年寿险行业分红险产品的客户收益率平均值为3.2%,同比基本持平。“13精”收集到2024年度4万余只存续的银行理财产品加权收益率为2.65%。

分红险在历史表现中展现出相对较有竞争力的客户收益水平,源于分红险背后的保险机构投资者所具备的诸多天然优势,具体体现在以下几个方面:

1.

天然的耐心资本属性,具备规模效应

分红型保险产品期限长、负债久期稳定,促使保险公司形成规模庞大、可预测的长期资金池。这类资金具备典型的“耐心资本”特征,使保险公司在大宗资产配置、优质项目获取、长期股权及另类资产投资中,拥有更强的议价能力与项目筛选优势。

2.

投资风格稳健,风控体系严格

保险资金运用以安全性与确定性为核心目标。寿险公司通过严格的资产负债管理(ALM),在久期和现金流层面实现资产与负债的匹配,在复杂市场环境中保持偿付能力稳定,其整体风控要求普遍高于大多数投资机构。

3.

投资渠道多元,组合分散度高

保险公司可进行跨市场、多资产配置,既涵盖传统固收资产,也包括股票、未上市股权、REITs以及各类长期和另类投资。多元化配置有助于提升整体收益潜力,同时平滑组合波动,改善风险调整后的回报水平。

4.

专业投研体系与系统化风控能力

寿险公司通常配备体系化的专业投资团队,覆盖宏观研究、行业分析、信用评估与风险管理等多个环节,具备跨周期配置与长期投资能力。这种系统化投研与风控能力,是个人投资者及多数中小机构难以复制的核心优势。

基于以上4点,“13精”具体给出了评价寿险公司分红实力的4条核心逻辑:

第一,看分红的长期披露,而非短期表现。

分红险的核心价值在于长期参与保险公司的经营成果,其分红水平具有明显的跨周期属性。对分红能力的判断,应拉长时间维度,结合公司多年的经营与分红水平综合观察,而非基于某一年的分红高低做出结论。只有在不同经济周期中持续具备分红能力,才能更真实地反映公司的长期实力。

第二,关注分红的持续性,以及背后的投资数据支撑。

分红险本质上是一种长期参与保险公司经营成果的制度安排,其分红能力需要在较长时间维度中持续验证。判断时,应重点考察公司多年的分红记录与投资收益表现,观察其是否在不同市场环境下,持续具备产生分红的能力,而非仅凭单一年份的数据下结论。

在13精看来,单一年度的分红水平,容易受到资本市场波动、监管政策变化等因素影响,参考价值相对有限。相比之下,更具判断意义的是,公司是否长期保持相对稳定的投资收益率,并在此基础上形成可持续的分红机制和较高的分红兑现水平。这才更能体现分红险运作机制的成熟度,也决定了客户能否长期分享保险公司的经营成果。

第三,评估公司整体的投资管理能力。

分红险的红利来源于保险资金的投资运用,因此评估分红实力,必须重点考察公司的长期投资管理能力,包括多年平均投资收益水平、资产配置结构以及长期资金管理经验等。投资管理团队越成熟、经验越可溯,分红险运作的基础条件也越扎实。

第四,衡量公司股东背景与管理风格。

寿险公司的分红能力不仅来源于当期经营结果,还与股东的稳定性、持续资本支持能力以及公司治理水平高度相关。股东长期稳定、战略定位清晰,意味着公司在资本补充、经营规划和风险应对上具备更强的连续性与可预期性。在此基础上,资本实力充足、治理结构完善的寿险公司,往往能够为分红险业务提供更稳固的长期经营支撑。

此外,分红账户资金池是否形成规模效应、分红险布局是否领先、分红特别储备是否为正等因素,也是筛选实力型分红险公司的重要参考指标。

目前,按照“13精”筛选标准,并基于各家公司最新三季度偿付能力报告进行筛选后,符合条件的寿险公司共计40家。

本次分析的对象,是行业内首批完整披露连续近11年分红实现率的保险公司——华泰人寿。

一

信息披露历史长,分红记录透明度高

评估分红实现率,首先要看历史数据是否完整。监管部门在2023年1月发布《一年期以上人身保险产品信息披露规则》后,才首次明确要求保险公司披露分红险红利实现率。因此,不少公司目前仅披露了近两到三年的相关数据。

相比之下,华泰人寿披露了自2014年起连续11年的红利实现率,时间跨度明显更长,分红记录具备持续可追溯性。这种长期、稳定的信息披露,有助于外界观察其分红兑现的连续性,也在一定程度上反映出公司对自身分红机制和长期经营能力的信心。

二

长期投资数据支撑,分红的信心来源

分红险能否持续兑现,根本仍取决于投资端的长期收益能力。从13精整理的数据回顾,华泰人寿近年来的投资收益率整体处于行业前列。2024年综合投资收益率为12.73%,行业排名前列;拉长周期来看,2022-2024年近三年年化综合投资收益率:5.67%,排名行业中上水平。

在利率中枢持续下行的背景下,华泰人寿仍能保持相对稳定的长期收益水平,为分红账户持续积累可分配利润提供了重要支撑,也降低了分红对短期市场波动的依赖。

三

超20年资管经验,行稳致远

华泰人寿的投资管理主要依托华泰资产管理有限公司(以下简称“华泰资产”)。华泰资产成立于2005年,是国内首批设立的保险资产管理公司之一,至今已有20年的资管经验,投资业绩优异,风控体系成熟。

截至2025年10月,华泰资产的资产管理规模超万亿元,其中90%以上为集团外部客户,华泰资产围绕银行保险委托投资、养老金受托管理和项目计划发行设立业务,形成三大业务领域,通过专业、创新、高效的投资与投行服务,为客户提供长期稳定的回报,促进公司业务的快速健康发展。其核心管理团队长期深耕金融与资产管理领域,高管平均从业年限超过20年,有助于保持投资策略的连续性。

无论从管理经验还是长期实证业绩来看,华泰资产在权益与固收领域均积累了可验证的长期投资能力,为分红险的稳健运作提供了扎实的资产端基础。

华泰资产成立20年来,累计为100余家保险公司、近100家中央和地方国资企业,130余家银行和20余家证券公司提供投资管理服务。投资业绩口碑良好,连续5年蝉联金牛奖,获得行业和客户高度认可。

四

背靠国际保险巨头,稳健标杆

华泰人寿的两大股东分别是具有国际视野的安达保险集团(Chubb)和具有本土服务能力的华泰保险集团。

安达成立于1792年,拥有超过230年的经营历史,是全球市值最大的上市财险及责任保险公司之一,在资本实力、风险管理和长期保险经营方面积累了深厚经验。

在国际保险行业中,安达也一向以稳健著称,其经营风格强调风险控制与长期回报,多次顺利穿越全球经济波动与金融危机周期。同时,安达也是巴菲特旗下伯克希尔·哈撒韦的前十大持仓之一,这在一定程度上反映了资本市场对其长期经营能力与风险管理水平的认可。

华泰集团是一家集财险、寿险、资产管理、基金管理于一身的综合性金融保险集团。底蕴深厚(前身始于1996年),注册资本超40亿。稳定且具有实力的股东背景,有助于华泰在人身险经营中坚持长期稳健的发展导向,并在公司治理与战略执行层面提供持续支持。

此外,华泰人寿分红账户的“特别储备”长期保持为正,意味着公司具备充足的缓冲资金以平滑未来投资收益波动,为持续稳定分红奠定了基础。

回应时代关切,向新出发,华泰人寿为回馈客户,特别推出两款分红险新品:岁岁盈与鑫盛世。岁岁盈是一款后期现价恒定,且等于已交保费的产品,满足资金灵活性和收益性需求;鑫盛世是一款现金价值和养老金领取可兼顾的产品,同时满足财富储备和养老规划。值得一提的是,这两款产品分红演示利率为3.9%,预定利率为1.75%,更符合高净值客户资金配置需求。按照分红保险精算规定的可分配盈余口径,对应的演示客户收益率或可达到3.255%(100%分红实现率情况下)。综合来看,华泰人寿这两款分红险新品在同类产品中具备明显特色,值得作为配置分红险的重点产品与参考标杆。

注:

1.分红险的红利分配属于非保证利益,其实际分红水平取决于保险公司未来的经营成果和分红分配情况,存在不确定性。

2.岁岁盈为华泰人寿岁岁盈年金保险(分红型)的简称,华泰人寿岁岁盈年金保险(分红型)为分红型保险产品,保单持有人可以保单红利的形式享有该产品的盈余分配权,未来的保单红利为非保证利益,其红利分配是不确定的,在某些年度可能为零。

3.鑫盛世为华泰人寿鑫盛世养老年金保险(分红型)的简称,华泰人寿鑫盛世养老年金保险(分红型)为分红型保险产品,保单持有人可以保单红利的形式享有该产品的盈余分配权,未来的保单红利为非保证利益,其红利分配是不确定的,在某些年度可能为零。