引言

好的风险管理是在危机发生之前做好部署,而不是等到危机发生后才有所应对。

——肯尼斯•格里芬

布道专栏再开新篇《资产负债管理中的流动性风险管理》。

本篇文章共分3期:

- 概念简介

- 流动性风险管理策略及流程

- 近期流动性风险的关注点

本文阅读时长预计为10分钟。

流动性风险管理策略及流程

壹

流动性风险管理体系

健全的流动性风险管理体系对于银行的稳健经营是十分必要的,完善的组织架构,有效的流动性管理工具和信息系统的支持是实现流动性全面管理的保障。

通过对流动性风险的识别、计量、监测和控制,实现流动性风险的全面管理。

1

组织架构

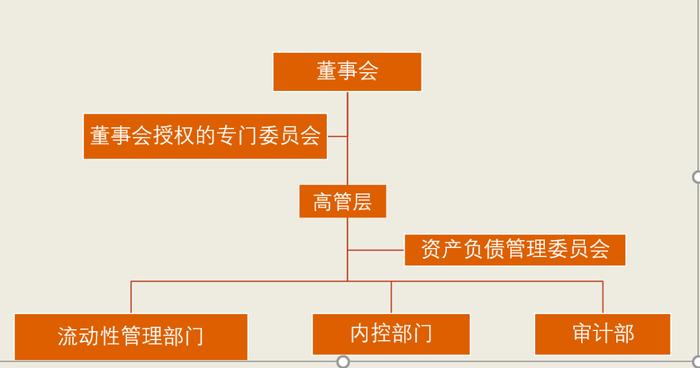

银行的流动性管理组织架构至少包括董事会及其专门委员会、监事会(监事)、高级管理层、资产负债管理委员会、流动性管理部门、内部控制及审计部门。

流动性管理部门是一个统称,部门职责应覆盖流动性管理策略制定、识别、计量、日常监测、投融资管理、风险报告及应急处理和信息披露等。

2

流动性管理政策和程序

随着社会的发展,金融行业所面临的经营环境也发生了巨大变化。流动性管理思想随着外部环境的变化而不断改进,逐渐趋于完善。

在经历了资产流动性管理、负债流动性管理、资产和负债综合流动性管理之后,当前处于以巴Ⅲ为基础的表内外统一管理的阶段。

流动性风险管理政策和程序是流动性风险管理策略的具体表现,主要包括以下内容:

(1) 流动性风险识别、计量和监测,包括现金流测算和分析;

(2) 流动性风险限额管理;

(3) 融资管理;

(4) 日间流动性风险管理;

(5) 压力测试;

(6) 应急计划;

(7) 优质流动性资产管理;

(8) 跨机构、跨境以及重要币种的流动性风险管理;

(9) 对影响流动性风险的潜在因素以及其他类别风险对流动性风险的影响进行持续监测和分析。

贰

流动性管理工具——头寸管理

银行头寸:

头寸管理是日常流动性管理的一项基础工作,其核心任务是以合理的成本及时获得资金,确保银行有足够的资金用于当天支付的需要。衡量银行头寸的重要指标包括目标头寸和超额备付率。

目标头寸+融资能力≥客户日常结算支付需求

超额备付率=超额留存资金/存款总额*100%

1

头寸的预测

根据历史数据和资产、负债的到期情况,测算次日、7天、30天以及未来3个月的资金头寸的预计使用量,制定头寸计划。

2

监测、预警

流动性风险管理在满足日常风险管理的基础上,银行也要控制低收益资金的占用,将备付水平控制在合理水平内。

对于头寸计划需要进行密切的监测,并适时调整计划,资金不紧张也无大量过剩是流动性风险管理的目标。例如建立线下同业合作协议,用于日终后富裕资金的存放,获取资金收益。

3

限额管理

柔性限额预警,刚性限额拦截。

例如,日间法定准备金设定预警值,当出现预警时,采取预定的应急措施,及时融入资金,补足资金头寸;

或设置单笔限额以上出款逐笔审批,实施刚性拦截,实现头寸的有效控制。

4

实时报告

头寸管理系统与大额支付系统的对接是十分必要的,确保资金的预报、监测、划拨可获取实时信息,便于头寸管理员保持对市场的敏锐反应,对头寸的使用快速做出决策。

关键时间点存款波动对头寸的影响:

1

春节前后

根据我国春节前后是发放农民工工资、走亲访友以及消费提升的节点,资金呈现节前大量支取、流出,节后回流的特点,因此需要将节前备付金率提高1-2个百分点。

2

缴税期

季末次月尤其是5月份,作为企业缴税期以及年度所得税汇算的缴款期限,会有大量存款上交国库,因此会形成资金紧张的情况,要提前留足资金划款。

3

重要的消费日期

例如618,双11,春节等大型消费节日,消费力度越大,留存资金越大。

4

其他规律性支付时间

例如河南作为农业大省,在夏粮和秋收季节的收储所带来的资金支付;代销国债时的认筹资金或者理财成立时的划款等等,都将对头寸管理造成一定的扰动。

叁

流动性日常管理——缺口管理及融资工具

流动性期限缺口:

是不同时间区间内,资产端与负债端之间的差额,反应资产负债业务在时间维度上的分布和正负缺口情况。

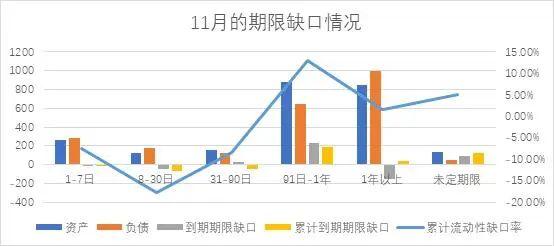

静态期限缺口(示例):

备注:到期资产大于到期负债为正缺口,到期资产小于到期负债为负缺口。

上图在出表日之后8至30日和第91日至1年这两个时间段出现负缺口,银行需要提前做出应对措施,进行必要的资金补充(例如:吸收存款、融入同业资金等),及时关闭缺口。

基于合同如约履行的前提,通过对流动性缺口的分析,可以掌握未来不同时间维度的资产负债的到期差距,掌握短、中、长期可能出现的资金净额的需求量,从而有计划的安排资金的融入融出,将流动性风险控制在合理水平。

流动性管理资金融入的工具主要包括以下两大类:

一般融资工具:

1个月以内的短期融资工具有债券卖出回购、同业拆借、公开市场,该类工具具有速度快,成本相对较低,效率高的特点;

1个月以上的融资工具包括发行同业存单、吸收存款,该类融资工具通常成本相对较高。

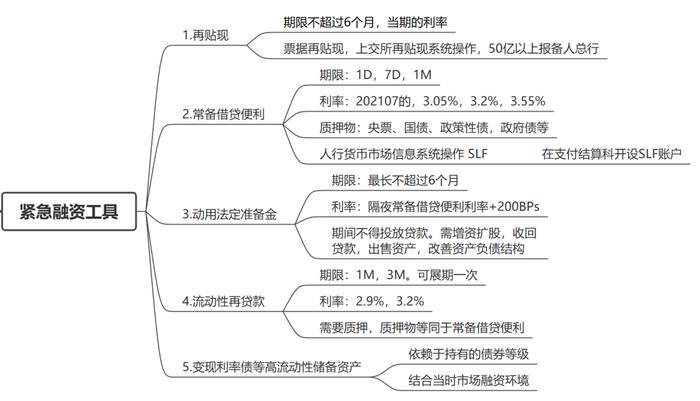

紧急融资工具:

在紧急情况下,可通过向央行申请资金支持工具以及处置优质流动性资产的方式融入资金。

丰富资金来源,稳定负债的措施:

一、扩大客户群体,降低集中度

大客户可以迅速提升银行业绩,但过于依赖大客户是十分危险的。需要做大客户群体,降低风险积聚的机率。

二、扩大同业授信,夯实合作的基础

维护良好的社会形象和行业信用,获取行业认可度,保持交易活跃度,建立同业互信联系,奠定同业负债融入基础。

三、优化存款结构,提高零售存款占比

零售客户具有数量多,金额小、更具分散性。同时提高定期存款的占比,减少存款的流动。

四、保有压舱石,缓冲应急风险

司库根据资产规模以及流动性缺口情况,储备一定量的利率债,用于紧急情况下的质押融资。

肆

流动性管理工具——压力测试及应急预案

压力测试:

通过测算商业银行在遇到假定的小概率事件等极端不利情况下可能发生的损失,判断和评估银行流动性管理体系的脆弱性,进而采取必要措施有效预防和缓释极端事件对银行造成的冲击。

上表中显示现金流缺口较大。11月末,30日内自然到期业务现金流缺口为-50亿元,其中包含11月中标12月到期的30亿国库定期存款,对本月的现金流缺口造成较大扰动。在中度和重度压力情景下,现金流缺口约为-70亿元和-150亿元。

可采取调整资产负债结构,增加长期限负债,改善到期缺口率;增持国债、政策性金融债,逐步提升风险缓释能力;加大存款、同业存放、卖出回购票据等吸收力度,分散负债来源;减少对卖出回购证券和公开市场业务的依赖,释放合格优质流动性资产等措施,关闭流动性缺口。

制定应急预案是为了迅速、高效地应对各类突发事件。流动性危机的应对措施,其关键点包括以下四个方面:

1

迅速反应,快速汇报,路径畅通

流动性风险发生时,“快”是流动性处置的第一要务。

快速反应,按照既定的方案,领导小组成员快速到位,各司其职。

按照汇报路径,政令畅通,及时反馈。

及时获得流动性相关指标的信息,为决策提供数据支撑。

2

多渠道筹措资金,缓解流出压力

通过同业负债融入、向央行申请专项工具,政府组织企事业单位存款存入,股东存款支持以及动用存款准备金等方式筹措资金。

同时暂停贷款发放,上收出款审批权限,降低资金流出速度,减缓缺口压力。

3

积极取得政府和监管的信用加持

保持与外界的联系,第一时间获得当地政府的支持公告,同时向监管部门报告重大事项,并取得监管的支持和信用加持。

4

加强舆论引导,重塑市场信心

积极主动的做好舆论的宣传引导,纠正不准确报道,公平公正传递信息,让监管、同业、客户、政府重塑信心和认可。

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有