现在我们经常听到的,可能是通胀这个词,滞胀可能已经从大多数人的记忆中消失了,为什么呢?因为滞胀本身无解,而且破坏力极强,导致更少人愿意提及这两个字,因为滞胀一旦来临,将意味着财富的洗牌,可能会影响我们每一个人,那什么是滞胀呢?这里再科普一下,所谓滞胀,就是停滞性通货膨胀,在经济学、特别是宏观经济学中,特指经济停滞,失业及通货膨胀同时持续高涨的经济现象。通俗的说就是指物价上升,但经济停滞不前,它是通货膨胀长期发展的结果。当今的世界第一经济大国——美国,已经出现了滞胀的苗头,如果美国陷入了滞胀,那影响将是全球性的,所以非常重要。

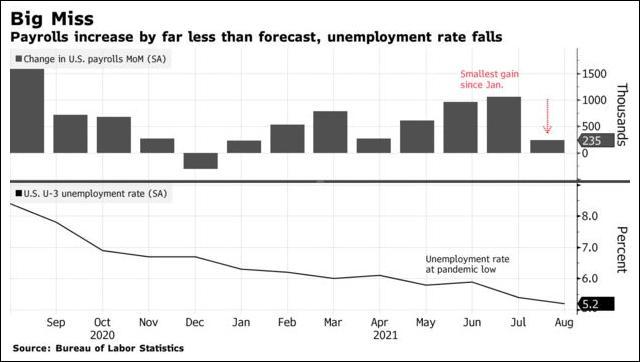

几天前,美国劳工部公布了最新的就业数据,8月非农就业人口增加23.5万人,大幅不及市场预期的73.3万人,创今年一月以来的最小增幅。而失业率方面,美国8月失业率是5.2%,这个是符合市场预期的,而且比前值的5.4%还有所改善。8月的平均时薪也是继续改善,环比上涨0.6%,超过市场预期的0.3%,但是我认为这个数据是比较离谱的,为什么呢,因为这个数据一出来,不仅美联储缩减宽松就显得没谱了,我还感觉到美国70年代曾经出现的那场滞胀危机,又有出现的苗头了,我们继续深入的来看,美国7月份非农新增就业人数上修到105万人,市场的普遍预期是8月如果不低于70万,基本上就为美联储宣布了缩减宽松提供了足够的理由。

而且8月份是德尔塔病毒全球肆虐的月份,如果8月美国就业都能够保持强劲,说新冠病毒对美国民众的影响已经逐渐缩小了。后面随着政府救济金、福利在9月开始陆续退出,民众被迫重返工作岗位,就业就会更加强劲。但是,事与愿违,只有23.5万的非农就业数据,预计是不低于70万的,现在才三分之一,这就将美联储推到了一个非常尴尬的境地,说明现在的复苏并没有按照预期实现,这样的话,美联储收紧政策的概率就会变得非常小,因为如果在复苏不稳定的情况下收紧,经济大概率将再次陷入衰退。所以美联储会选择保持购债规模并继续赌下去,但是这样无疑会让通胀进一步上行。目前美国的通胀预期已经接近7%,与此同时,美国的经济增长预期却被不断下调。不到三个月时间,高盛已经三次调低今年美国经济增长相关预期,分别是第一次6.4%,然后降到6%,现在是5.7%,当然可能很多人会说,5.7%的增长对于美国来说也不算差了,离滞胀还差得有点远,但是事情是动态发展,随着疫情、特殊救济金在9月到期,那时候大家都要出去工作了,但是这样情况下如果9月份就业还上不来,那美国GDP增长预期是不是还得下调呢,经济增速下滑,通胀继续飙升,这不就是我们前面所讲的,滞胀的前奏了吗?

刚才我们说,世界第一大经济大国如果出现滞胀,对全球都会有影响,也有可能影响我们每一个人手中的财富,为什么这么说呢?我们先来回顾一下历史,70年代的时候,美国曾经历了一轮长达13年的滞胀,社会财富完全大洗牌。在这个滞胀阶段,美国共经历了4次经济危机,分别为1970年11月,1975年3月,1980年7月和1982年11月。这几次经济危机期间,在生产下降和失业率猛增的同时,物价不但没有下跌反而普遍大幅度上涨,成为高通货膨胀率、高失业率和低经济增长并存的独特经济现象。最终经过里根政府的结构性财政政策和紧缩性货币政策之后,美国才在1983年迎来经济增长高峰,摆脱这个长达13年的滞胀,那么,美国的这次滞胀,是如何影响百姓手中的财富的?

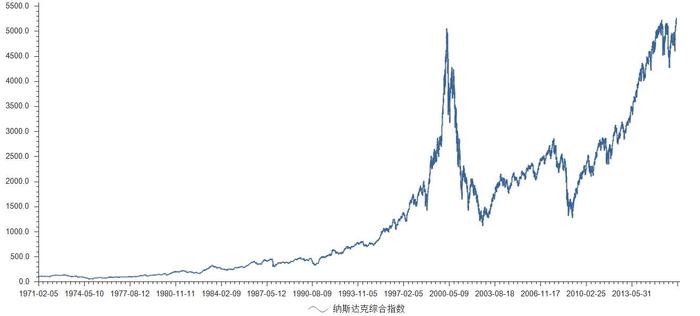

从股市的表现,我们可以看到整个经济的缩影,其中,代表小公司的纳斯达克指数,经历了73年和74年的大跌之后,其余年份都是上涨的,而且如果你在74年底做多纳斯达克指数,一直持有到1980年,收益率是高达238%,而同期间的道琼斯指数,从74年低点上来到80年,只涨了56%,当然了,这个涨幅,是名义涨幅,如果将通胀调整加入美股大盘去计算,即便在1980年回到前高,在整个七十年代的真实损失是超过50%的。就连巴菲特那个非常精明的合伙人芒格,也在74年之后,关掉了自己的基金,然后才跟着巴菲特开始用保险的长期资金来投资,而芒格和巴菲特的合体真正展现他们投资威力的,正是从美国摆脱10年滞胀之后的1982年开始的,那一年,巴菲特52岁,也是那一年,美国开启了至今已经长达四十年的股票大牛市,所以朋友们,回顾历史,大滞胀来临,即使是股神巴菲特,也是未能幸免于难的,如果非要在里面选出比较好的,就是刚才说的,以小公司为代表的纳斯达克指数了,或许在未来,这一点也是给给我们借鉴的,毕竟,高成长的小公司,弹性和活力,都比其他好得多得多。

说完股市,我们再来看看实物资产的情况。近期的联合国粮农组织发布的报告表示,在糖、小麦和植物油价格强劲上涨的带动下,全球粮食价格在连续两个月下跌后,于8月份迅速反弹。8月粮农组织食品价格指数为127.4点,比7月份上涨3.1%,比2020年同期上涨32.9%,价格指数重新回到十年高位。当前飙升的粮价,有很多原因,一方面因为极端天气,一方面是因为全球各国因为新冠疫情不确定性在屯粮未雨绸缪,还有一方面原因是美国无限量的量化宽松,放大水。为什么我这里说粮价呢,因为在上世纪七十年代的滞胀环境中,粮价表现也是非常抢眼,所以这次会不会也出现同样的情况呢?我想我们还是要增加几份谨慎的心态了。

当然,除了粮食,房子也是一个实物资产,而且更为特殊,不得不提,因为他不仅具有金融属性,还建有居住和民生属性,美国70年代大滞胀期间,房产也具有非常强的上拉动力,但会出现明显分化,分化的界限就在于房产所在地的经济动力,经济动力强劲的地方房产价格表现突出,经济动力弱的地方,那哪些地方经济动力强呢?这里只提一点,就是人口流动,你看哪些城市是人口持续流入的,那么这个城市的经济就强劲,房价就会相对稳定,甚至还会上涨,当然,房价问题,可能并不那么符合我们国家的国情,因为目前我们通胀温和,国家也已经意识到房价过快上涨的问题,出台了很多的政策,但是如果你要买房,那么从人口流动的角度去选择区域,还是有一定的借鉴意义的。

历史不会简单重复,但会重演。现在的美国,正面临这80年代以来的最大挑战,如果在十月份公布的九月非农就业数据仍不见起色,那时候市场的信心会不会遭受重创,浓厚的市场预期会不会走进市场定价的逻辑呢?50年前的那场席卷全球的滞胀,会不会再次出现呢?