核心提示:

1、2021年,辽沈银行的净利差和净息差分别为-1.51%和-1.23%。利息收入6.79亿元,利息支出20.85亿元,利息净收入-14.06亿元。

2、2021年的营业收入为-4.75亿元,归母净利润为-11.9亿元,营收和净利润呈双负数。辽沈银行在年报中解释原因表示,“主要是息差倒挂导致。”

3、2021年末,辽沈银行合并口径的不良贷款率高达6.02%。已经超过了监管对于商业银行最高不良率的上限要求。

4、股东实力雄厚,董事长、行长等4位高管出自招行系。力争用一至两年时间全面化解流动性风险,力争用三年时间实现扭亏为盈,力争用三年时间修复资产负债表。

-------------------------------------------------------------------

凤凰网财经讯近日,新华网沈阳一条消息显示,在辽宁省国资委的组织下,辽沈银行已同省内多家国企成功对接,银企双方达成授信意向金额100亿元。据了解,目前已完成授信27.6亿元。

这对于刚刚成立一年的辽沈银行而言,无疑是重大利好,特别是对该行的贷款业务而言。因为,辽沈银行2021年发放贷款和垫款总额仅为214.47亿元,存款总额却达到了1936.29亿元,存贷比仅为11.1%。

所以,这新增的100亿授信意向对于提升辽沈银行的存贷比将有重大帮助。而且,授信意向企业都是“辽宁省城乡建设集团有限责任公司、辽宁省机场管理集团有限公司”等省属国企,授信质量也将得到极大的保障。

然而,存贷比过低并不是唯一亟待辽沈银行解决的问题。息差严重倒挂更是让该行压力山大,有媒体在报道此事时甚至用“奇葩”来形容。

2021年,辽沈银行的净利差和净息差分别为-1.51%和-1.23%。利息收入6.79亿元,利息支出20.85亿元,利息净收入-14.06亿元。

也就是说,在吸收存款和发放贷款这件银行最普通的业务上,辽沈银行是极为罕见的在赔钱经营。

而且,辽沈银行似乎难以在短时间内解决息差倒挂的问题。因为该行存款本息余额2000.15亿元,其中定期存款占比高达82.63%,个人客户存款占比高达83.71%。

辽沈银行已经意识到了问题的严重性,在2021年年报中明确表示要调整存款结构。所采取的举措之一就是,“加强与省市财政、国资发改、经信等渠道对接,做大机构业务基础优势。”从前述报道来看,进展比较顺利。

1、息差倒挂致营收、净利双双为负

利息净收入通常在商业银行的营业收入中占有非常大的比重。高达14.06亿元的利息净亏损,注定了辽沈银行的营收情况不会太好。

年报显示,辽沈银行2021年的营业收入为-4.75亿元,归母净利润为-11.9亿元,营收和净利润呈双负数。辽沈银行在年报中解释原因表示,“主要是息差倒挂导致。”

但是,辽沈银行不仅利息净收入为负。作为营收另一大主要来源的“手续费及佣金净收入”同样为负,亏损额达1093.79万元。2021年,辽沈银行手续费及佣金收入500.04万元,支出1593.82万元。值得注意的是,除了“结算、清算、银行卡服务、外汇”等常规手续费之外,“其他手续费支出”金额为1373.98万元,占比高达86.2%。

“辽沈银行营收净利为负主要是该行整合完成时间并不长,历史包袱较重,当期主要精力还在整合和解决之前的历史遗留问题。”金乐函数分析师廖鹤凯表示。

辽沈银行在2021年年报中,把营收和净息差问题作为“经营中的重点问题”研究,并提出了解决办法。表示要从“改善资产结构”、“改善负债结构”等四方面入手解决营收和净息差问题。

“改善资产结构,从增收入手提升收益水平。一是加大优质信贷项目投放。二是积极开拓票据业务,平衡流动性和收益性。三是做实同业、投行和金融市场业务。提高高收益资产占比,强化交易性非息收入的拓展能力。四是从按揭等消费信贷入手,建立零售贷款和财富业务双引流机制,提高零售业务的利润贡献。”

“改善负债结构,从降成本入手改善付息水平。一是加大公司业务开发力度,拓展活期结算存款,积极营销代发客户。二是增加零售存款中活期的余额和占比。三是拓展同业业务,增加融资渠道,通过融资多样化降低付息水平。”

2、不良率超6%,资产质量堪忧

相较于盈利指标,辽沈银行的资产质量同样面临较大压力。截至2021年末,辽沈银行合并口径的不良贷款率高达6.02%。其在财报中也坦言,“其不良贷款质量存在压力,截至2021年末,逾期贷款达到20.18亿元。”

不良率6.02%!这已经超过了监管对于商业银行最高不良率的上限要求。《国有商业银行公司治理及相关监管指引》第十九条中要求,“国有商业银行应严格按照五级分类标准对信贷类资产进行分类,并按五级分类口径对信贷类资产的质量进行评估,财务重组后应将不良贷款比例持续控制在5%以下。”

即便是按照辽沈银行在年报中多次提及的单体数据口径,该行的不良贷款率依旧高达4.93%。

凤凰网财经《银行财眼》梳理辽沈银行的年报发现,在6.02%的高额不良率之下,似乎还埋藏着更深的隐忧。

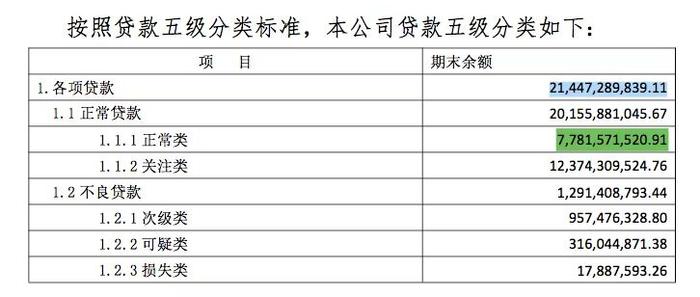

辽沈银行的各项贷款总额为214.47亿元,按照贷款五级分类,正常贷款总额为201.56亿元。但明细中,“正常类”贷款金额只有77.82亿元,“关注类”贷款高达123.74亿元。也就是说,辽沈银行总计214.47亿元贷款中,完全无风险的“正常类”贷款占比只有36.28%。

相对较好的是,总计20.18亿元的逾期贷款中,有12.38亿元都是有抵押贷款,占比超60%。

另外一个可以很大减轻市场忧虑的数据是,辽沈银行的两项安全性指标都远超行业平均水平。

2021年,辽沈银行的核心一级资本充足率是21.98%、一级资本充足率为21.98%、资本充足率更是高达24.98%。拨备覆盖率超600%。

市场分析人士认为,对于银行来说,拨备覆盖率高一些说明更加稳健,但是太高就有隐藏利润之嫌,监管的要求是120%-150%。

辽沈银行在年报中也给出了改善资产质量的具体方案:1.坚持全面风险管理理念。2.建设专业高效的风险管理团队。3.建立完善的不良资产管理体系。其中,特别提到,“对风险暴露的不良资产加快清收处置。加强不良资产清收督导和管理,做好分类管理,积极拓展不良资产处置的市场化手段,利用现金清收、诉讼清收、债务重组、打包处置、拍卖处置、协议抵债、市场化债转股、核销处置等多种方式,加快留存不良资产的处置。”

3、计提商誉减值损失7696万元

除了常规的经营、安全性指标,另一个引发关注的是,辽沈银行在年报中还计提了7696.05万元的商誉减值损失。

辽沈银行在年报中对此做出了说明:本次合并交易是政府主导下的一揽子交易,本行对原两行(原辽阳银行和原营口沿海银行)的合并同时实施,不良资产剥离转让和吸收合并交易互为前提,因此不宜作为两个独立的吸收合并交易分别进行会计处理。故将合并成本高于原两行合并日可辨认净资产公允价值份额的金额76,960,470.72元确认为商誉。

辽沈银行表示,因无法合理分配,故商誉归属于购买日可辨认净资产为负数的资产组。辽沈银行营口分行分摊商誉72,129,838.19元,辽沈银行子公司辽宁灯塔村镇银行股份有限公司分摊商誉4,830,632.53元。

4、股东实力雄厚董事长、行长等4位高管出自招行系

公开资料显示,辽沈银行是辽宁省首家省级城商行,于2021年6月7日正式成立,6月9日正式对外开业。由8家国资股东共同设立,以辽宁金融控股集团为代表的7家辽宁地方国资企业持有辽沈银行95%的股权。其中,辽宁金控为第一大股东,持股比例52.5%;辽宁省交通建设投资集团是第二大股东,持股比例25%。

8个股东中,唯一非辽宁省地方国资企业的就是持股5%的存款保险基金管理有限责任公司,据天眼查显示,存款保险基金管理有限责任公司是中国人民银行的全资子公司。

这样的股东背景,堪称强大。在年报披露的股东履职履约情况里也表明股东们“愿意帮助本行应对、解决资本及流动性问题,协助本行处置各项风险,积极配合本行经营发展中的各项事务性工作”。或许也正式因为有如此强大的股东,辽沈银行才能够在辽宁省国资委的组织下,同辽宁省内多家国企成功对接,达成金额100亿元的授信意向。

与强大的股东背景相呼应的是辽沈银行的高管团队。

凤凰网财经《银行财眼》注意到,辽沈银行董事长王默涵和行长巩长霖均出自招行系。

王默涵是一名在招商银行任职长达20年的“老将”,曾任招商银行沈阳分行党委委员、副行长,招商银行哈尔滨分行党委委员、书记、行长,招商银行沈阳分行党委委员、书记、行长,招商银行总行业务总监、巡视员。

巩长霖曾任招商银行沈阳分行信贷部业务副主任、营业部副总经理、总经理,资产保全部副总经理、丹东分行行长、沈阳分行行长助理、党委委员、副行长,招商银行哈尔滨分行党委委员、副行长、纪委书记,沈阳分行党委委员、副行长、纪委书记。

不仅是董事长和行长,辽沈银行还分别有一位独立董事和监事会职工监事也出自招行系统。独立董事史兆斌曾任招商银行沈阳分行党委委员、副行长,党委书记、行长;招商银行总行巡视员。监事会职工监事刘兴军曾任招商银行哈尔滨分行办公室副主任、行政管理中心总经理、办公室(党委办公室)主任。

其它高管大多来自辽宁省行政系统或金融系统。

另外,值得注意的是辽沈银行的首席运营官柳学松已于2021年12月2日离职,任职时间不足半年。据年报披露,柳学松是因个人原因辞职。

尽管八大股东实力雄厚,高管团队经验丰富,但尽快“扭亏为盈”依旧是摆在辽沈银行面前最为迫切的问题。

辽沈银行的年报中也把“扭亏为盈”作为接下来的重点工作目标之一。“2022年是辽沈银行进入正常经营管理的元年,也是完成吸收合并的过渡期、融合期。董事会将围绕‘保流动性、扭亏为盈、修复资产负债表、IT建设和数字化经营、党建文化融合’等‘五篇文章’,明确战略目标、经营计划和实施路径,落实好‘三年行动计划’,力争用一至两年时间全面化解流动性风险,力争用三年时间实现扭亏为盈,力争用三年时间修复资产负债表。”

现在,距辽沈银行正式开业刚刚超过一年,面对如此沉重的“历史包袱”,未来辽沈银行将如何破局,凤凰网财经《银行财眼》会持续关注。