在购买保险产品的时候,大家常常会听说一个词,就是“现金价值”,可是大家往往比较关注保额、年交保费、保障期限等,对现金价值却不是很清楚。

其实,保险的现价值也是我们一笔不小的资产,所以我们有必要了解它、利用好它。

今天知守君就通过一篇文章来科普一下现金价值,主要内容如下:

1.为什么保险会有现金价值?

2.保险现金价值可以用来做什么?

一、为什么保险会有现金价值?

早期的保险产品是没有现金价值的,因为当时的保险产品定价都采用自然费率,每年缴纳的保险费与被保险人当年的风险发生率相对应。

投保寿险和健康险,交1年保1年,年轻时风险发生率低,所以保费低,年老时风险发生率高,所以保费高;老年时的保费有可能是年轻时的数十倍。

但是采用“自然费率”和人们本身的收入曲线相背离,即一个人:

1、在年富力强之际,收人大于支出,且身体情况良好,对保险需求并不迫切;

2、当他年老体衰失去劳动力时,不仅收人水平下降,且支出激增(主要是医疗费用等),更主要的是其身体状况已远不如年轻,各种疾病时不时袭来,死亡的风险越来越大,这时正是他最需要保险保障的时候,但他却面临着保费非常高、缴费困难的情况。

这样就会导致以下情形出现:

1、在年龄逐渐上升后,未参加人身保险的人索性就不参加了;

2、原先参加人身保险的人中,一部分身体尚好的因不堪高额保费的负担而退出保险;

3、另一部分身体差的人,因为风险事故(死亡、重疾)随时可能发生而硬撑着留在保险中,甚至不惜靠借贷来缴纳保险费。

这就导致保险公司所承保对象的身体健康状况比较差,风险很大,造成经营上的巨大危机。

所以,保险公司在“自然费率”的基础之上提出了“均衡费率”的理念。就是:

1、把保险期限由1年改为长期,投保人每年缴纳相同金额的保险费。

2、保险生效的初期,投保人缴纳的均衡保险费大于其应缴纳的自然保险费,后期时投保人缴纳的均衡保险费低于应缴纳的自然保险费。

这样一来:

1、对于保险公司来讲:投保人初期多缴的保险费留在保险公司,由保险公司运用生息、增值的手段,来弥补投保人晚期所缴保险费之不足,这样就取得了均衡,规避了风险。

2、对于投保人来讲:早期多缴保险费,晚期少缴,符合大部分人的收入曲线,从经济上更容易承受,而且可以避免老年缴纳天价保费的情况。

在均衡费率的模式下,投保人初期多缴纳的那部分保险费及其增值部分,就是保单的现金价值。列出公式就是:

保单的现金价值= 已缴保费-风险保费-保险公司分摊的费用+利息

从现金价值的来源就可以看出:

1、保单现金价值的所有权属于投保人,只是保存在保险公司,由保险公司代为管理。

2、只有一年以上的寿险、重疾险、年金险等长期保险才具有现金价值,而一年期的意外险、重疾险、家财险等短期险产品并不具有现金价值。

二、保单现金价值可以用来做什么?

现在,我们知道了保险的现金价值的来源及概念,那么保单现金价值可以如何应用呢?

1 获得退保金

退保是最常见的保险现金价值应用形式,《保险法》第47条规定:

投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

所以,保单现金价值也被称为“保单解约金”或“退保金”,通常约定在保险合同中或者可以从保险公司查询到。

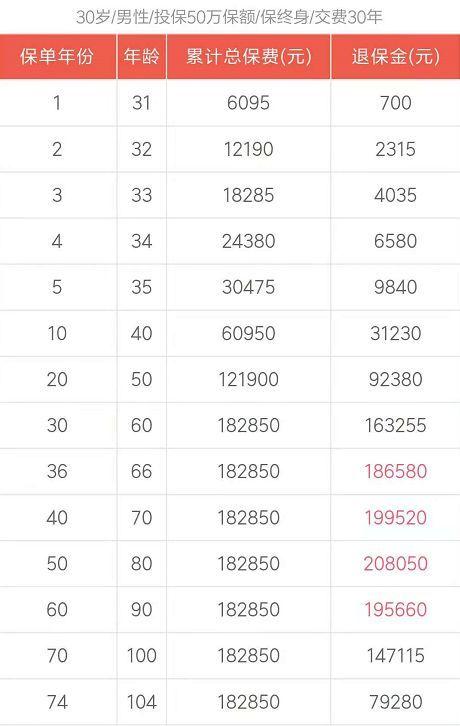

我们来看30岁男性,投保一款不含身故责任的纯重疾险的现金价值表,如下:

可以看到:

1、在保单生效的前几年,保单的现金价值通常很低,所以这个时候退保,会造成非常大的损失。

因此,知守君建议大家一定要在投保之前做好功课,一旦投保了长期险之后就不要轻易退保。

如果觉得当初配置的保险不合适,想要调整的话可以参考《当年买的保险不满意怎么办?》

2、上表中在第36个保单年度后,保险的现金价值已经超过了所缴纳的保费,并且在被保险人90岁之前,现金价值一直高于所交保费。

因为现金价值可以通过退保来获得,考虑到目前中国的平均寿命,其实大部分纯重疾险也可以实现“身故返本”的效果。

如果在缴纳保险中途,我们急需用一笔钱怎么办?现金价值其实还可以有另外一种用法。

2 用于保单贷款

因为保单的现金价值是属于投保人的资产,当然具有资产的属性,所以可以用来抵押贷款。

保单贷款实质上就是:将投保人所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得贷款。

同时抵押贷款过程中客户的保险保障不受影响,保单依然有效。

保单贷款非常方便:

1)不用其他的抵押品,想贷就贷;

2)贷款额度一般是保单现金价值的70%-90%,贷款利率通常低于市场利率;

3)贷款期限一般是6个月,部分公司到期后还可以续贷。

保单贷款是一种十分便捷的获得短期资金的方法,当年迪士尼兄弟在创建迪士尼公司的时候,遇到资金困难就是通过保单借款的方式来融资度过难关的。

万一大家有一天急需一笔流动资金,千万不要忘了自己的这个权益。

3 获得分红收益

在分红险中给投保人的分红,其实是保险公司用投保人的现金价值进行投资获取收益,然后分配给投保人的。

所以,分红的分配是以现金价值作为基数的,而不是您交的保费,这一点一定要分清,否则有时候会被保险销售人员所误导。

其实,分红收益率的高低就是香港重疾险和内地重疾险的关键区别所在。

香港保险公司的保险资金可以投资于全球范围内的基金、债券、股票等等资产,可以在全球范围内做风险对冲,所以保险的分红做的非常好。

直接的体现就是现金价值可以增长为保额的几倍,可以对冲一部分通货膨胀的影响。

而内地保险公司的重疾险,因为受到各种监管的限制,投资渠道有限,现金价值都不会超过保险的保额。

这也是很多人到香港购买保险的原因之一。

但是,也需要强调的一点就是,香港保险的分红收益是不确定的,几十年后可能低于预期也可能高于预期。

三、写在最后

现金价值是投保人很重要的一项资产,大家千万不要忽视;尤其是对于理财类产品,关注的重点就是保单的现金价值。

知守君同时也提醒大家投保前尽量做好功课,因为一旦前期退保,损失会比较大;当然,投保后也别忘了,保单还有一份权益,其现金价值可以通过保单贷款来短期调用,或许能够解燃眉之急。

关注微信公众号“知守观保”(ID:ZSGBGZ),获取更多资讯!