4月29日,联创光电(600363)披露2019年年度报告与2020年一季报。报告显示,公司全年营收43.55亿元,同比增速26.38%,这已是联创光电连续9年实现营收增加。归属于上市公司股东的净利润为1.95亿元。基本每股收益为0.44元,加权平均净资产收益率为7.7%。

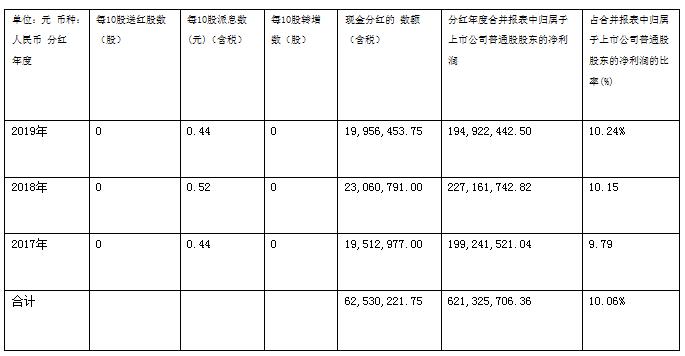

公司利润分配预案为:以期末总股本443,476,750股为基数,向全体股东每10股派现金人民币0.45元(含税),共计派发现金红利约1995万元。不进行资本公积金转增股本。现金分红金额占归属上市公司股东的净利润比例为10.24%。

2020年一季度,受新型冠状病毒肺炎疫情影响,联创光电的营收和净利均有所下滑,其中营收实现7.88亿元,同比下降14.91%,归属于上市公司股东的净利润2060万元,同比下降29.45%。对此,有分析指出,这是疫情的不可抗力原因所导致,这也是电子行业企业所面临的普遍性情况,相信随着疫情的消退,联创光电仍有望实现全年业绩的快速修复式增长。

全年业绩亮点:

光电子器件及应用为营收主力,2019年累计实现营业收入39.38亿元,较上年同期增长34.82%,占公司营业总收入的90.44%。

期内完成军工业务的深化布局,修订军工条款,积极推动军工与其他业务的高效协同。

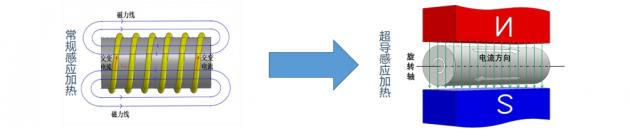

期内,国际上功率最大的兆瓦级高温超导磁体感应加热装置在联创光电诞生,且正式从实验室阶段进入到了产业化阶段。

公司牵手“九院十所”展开全面战略合作,进军激光领域,以中久光电为产业平台,全力打造“材料-芯片-封装-应用”的激光全产业链,公司的大功率高亮度尾纤LD泵浦源产品,打破了国外的技术封锁,改变了国内半导体激光产业核心部件长期依赖进口的现状。

行业分析人士认为,2019年,联创光电在实现业绩快速增长的同时,战略转型的步伐远超市场预期。公司在传统的光电主业的基础上,全面深耕军工,积极切入超导和激光两个千亿级项目赛道,由此完成四轮驱动的战略布局。当前,上市公司光电业务的技术投入与积累的红利正处迸发期,新辟赛道所向是一望无际的蓝海市场,由此打造了推动联创光电转型发展的新动能,打开了中长期成长空间。

营收实现9年连增,近三年累计派发现金红利6,253万

公开资料显示,联创光电创建于1999年6月,2001年3月在上海证券交易所挂牌上市,是江西省老牌主板上市公司。公司主营业务为光电子器件及应用产品、电线电缆产品和半导体激光器产品的研发、生产和销售。

综合近年财报数据显示,联创光电营收自2011年的11.71亿,到2019年的43.55亿,实现了长足的发展,11-19年营收年均复合增长率CAGR为15.71%,且以9年连增为行业注入强劲势能。

近三年,公司累计向股东派发现金红利约6,253万元,分红总额占近三年实现平均归属于母公司净利润的30.19%。

联创光电指出,2019年是联创光电的改革转型年,按照“进而有为,退而有序”的主体战略,布局高温超导、激光产业等新兴产业,为企业发展注入新动能,公司初步实现了“电子、军工、超导、激光”的四轮驱动。

第一个轮子:持续夯实电子主业,LED背光源全年出货量全国第2

公司是少数几家打通了全产业链LED企业之一,拥有国际先进水平的外延炉、芯片及器件封装设备和测试仪器,已经形成了LED外延、芯片、器件、背光源及半导体照明光源等较完整的产业链和规模化生产。背光源屏幕出货量方面,联创光电是全国第二,家电智能控制器细分市场联创光电占据市场龙头地位。

旗下全资子公司,主营LED背光源的联创致光公司是国内背光源行业前三的大规模企业。企业客户结构都是现在的一线客户,乃至国际大品牌客户。由于产品品质进一步提升及市场开拓较好等原因,本期收入呈爆发式增长,营业收入达到16.57亿元,同比增幅达73.71%,约占母公司联创光电38%的营收份额。

目前,联创致光的LED背光源产品涉及手机、家电、车载、平板显示等多个电子领域,已形成年产16000万套背光源的生产能力,截止2019年末产品出货量位居国内第二。

19年8月21日,联创光电曾在互动平台披露,联创致光的手机平板背光已充分获得华为的认可和重视,入选华为二级供应商转一级供应商的资源池中并供货。除了华为,公司还与OPPO、京东方、深天马等国际一流企业建立了战略合作关系。

智能控制器产品方面,子公司华联电子营业收入达到14.62亿元,同比增幅达11.49%,市场占有率同比持稳;受益于采购降本、效率提升等精益管理举措成效明显和汇率变动影响,净利润同比增长30.34%。

第二个轮子:深耕军工,推动与主业和转型业务的协同发展

资料显示,联创光电与军工有着深厚的渊源,其前身是江西地区的军工厂746厂和834厂合并而成,与军方一直有合作关系,拥有军工四证和众多军工业务资产。在2019年,联创光电布局军工的力度持续加码,动作频频。

首先是公司19年6月30日公告完成了军工的顶层设计,修改公司章程,新增了军工事项特别条款。根据修订章程,联创光电接受国家军品订货,并保证国家军品科研生产任务按规定的进度、质量和数量等要求完成。修订章程中指出,除需遵守保密、专利保护、生产许可等规定外,联创光电发生控股股东变更、高级管理人员变动、收购等事项时,需向国务院国防科技工业主管部门审批。

随后,在70周年国庆阅兵的信息化方阵,联创光电贡献了众多通信装备,助力国防信息化。

同时,积极推动两大转型升级业务超导和激光在军工场景的拓展和应用。比如在高温超导方面,公司成功研制的全球首台兆瓦级高温超导感应加热设备,其颠覆性、革命性的金属加热方式可以有效提升军工材料比如钛、钛合金、军用铝型材等的材料性能,解决我国军事装备材料方面的散热不均匀、材料性能不一致的行业痛点,助力我国军工金属材料品质整体提升。

在激光层面,与中国工程物理研究院应用电子学研究所达成战略合作,完成激光科研成果转化。目前,除了国内制造业对激光需求旺盛,在军工领域和其他民用领域它也很广泛,比如激光加工、3D打印、激光雷达、激光测距、安防等都会用到高端激光。

在2019年,联创光电通过军工条款的修订完成了顶层设计,积极推动军工与光电、超导和激光三大业务的高度协同,营造了军工业务的广阔前景。

第三个轮子:兆瓦级高温超导横空出世,切入节能高端装备领域

2019年7月1日,联创光电的一则公告宣布了国内超导领域近年来最激动人心的成就,世界首台国际领先水平的兆瓦级高温超导磁体感应加热技术及装置研制成功。

高温超导技术被喻为二十一世纪最具潜力的高新技术,将成为21世纪世界科技领域新的制高点,美国、日本、欧盟等发达国家/地区已将其上升到战略高度,我国也陆续发布《“十三五”规划》、《中国制造2025》等文件,将高温超导技术列为重点支持的前沿技术。

全球首台兆瓦级高温超导感应加热设备

联创光电的超导设备和技术通过了由国家最高科技奖获得者、中国科学院院士赵忠贤担任总顾问的中国有色金属工业协会技术鉴定会,获得了“整体技术达到国际领先水平”的综合评价。

据悉公司研制的是全球唯一的兆瓦级超导感应加热产品。目前,国际上一共有三台工业级超导感应加热装置,分别在德国、韩国和中国。其他两台都是面向直径300mm以下铝锭应用,在磁场强度、总功率、机械传动系统等方面所面临的难度和挑战与联创光电都有很大差距。

行业专家表示,高温超导的应用场景覆盖广泛,目前主要涉及大型铝挤压设备、超导污水处理、超导磁选矿以及超导单晶硅生长炉等领域。

第四个轮子:布局大功率半导体激光,掘金千亿激光大市场

2019年11月,联创光电与九院十所实现联姻,达成了深度合作机制,不但成立了激光技术产业化的运营公司中久光电,同时也基于市场前瞻布局的需求,同步设立了江西省中久光电产业研究院以推动九院十所的大规模科技成果转化。

根据规划,中久光电将是集研发、生产于一体的国内一流、国际先进的大功率半导体激光国家高技术企业,改变国内半导体激光产业核心部件长期依赖进口的现状,打破西方国家对大功率半导体激光器的禁运,以先进的技术引领市场发展,扩大我国半导体激光产业在世界的话语权。特别是公司自主研发的150W高亮度尾纤LD泵浦源产品,打破了国外的技术封锁,具有重大意义,是我国国防军工装备前行的重要突破。

据Strategies Unlimited统计数据披露,2018 年全球激光行业产品总收入达到137.54亿美元。2018年中国激光设备销售收入已达到605亿元,同比增长22.2%。半导体激光器作为激光设备核心器件,未来发展空间巨大。

联创光电董事长曾智斌在中久光电成立时指出,九院十所具有深厚的技术积累,联创光电具有极强的产业化能力,两者有机相结合,剑指打造出国际领先的千亿激光梦。

2020加速推进高温超导的市场对接

2019年9月,有色金属协会组织铝加工行业多家客户群来南昌做专题调研和市场对接,取得非常良好的对接效果。

目前,联创光电已与中国铝业、中国忠旺、西部超导、广东凤铝、广东坚美、南山铝业等铝合金、钛合金加工企业深度接洽,向其介绍高温超导感应加热的技术突破点及优异的加热效率和加热效果,各企业都表示有意向订购或签订战略合作协议,共同协作,促进新型加热产品研发应用与铝加工/钛加工行业的共同发展,将在兆瓦级超导直流感应加热器的示范应用、平台建设、人才培养等展开全面合作。另一方面,公司也积极与磁选、单晶硅生产企业、军工磁体应用企业接洽,以推进高温超导磁体应用市场。

在2020年公司将全力推动高温超导业务的落地,对接市场需求,拓展公司在节能领域的应用,培育新的经济增长点,由此推动我国高温超导行业的高效发展。

2020总投资50亿的中久激光产业园开工,全力释放激光业务产能

20年3月,公司规划总投资50亿元以上的中久激光产业项目正式动工,以大功率半导体激光器封装、光纤耦合模组、激光制造光源、激光显示光源等为发展方向,将广泛服务于工业、军工、医疗、安防、通信等众多领域。

另有媒体报道,中久激光产业园区投产后将实现年销售收入过35亿元,利税10亿元的目标。

稍早之前的2月初,联创光电在上证e互动平台披露,中久光电已完成大功率半导体激光模块封装生产线建设,进行了小批量生产,产品提供给某军工科研所验证,产品技术指标及可靠性满足某军工项目要求,产品技术水平达到国外进口同类产品技术水平,公司近期获得了某军工项目产品订单。首笔中标订单预计很快交货。这预示着公司的激光产品在成熟性、技术可靠性以及契合行业需求方面得到了市场及产业链客户的极大认可。

前瞻产业研究院预计行业规模增速在20%左右,预计2024年我国激光产业(上中下游)整体市场规模将达到4301亿元。

2019-2024年中国激光市场规模预测(单位:亿元)

数据来源:前瞻产业研究院

券商分析指出,2019年以来,联创光电积极转型,在传统的LED、线缆、智能控制模块产业基础上,积极开辟超导和激光业务,全面强化军工业务,由此奠定了光电、超导、激光与军工的四轮驱动格局,全面提升整体质量和市场竞争力,从而进一步促进上市公司的动能转换、协同创新与增收提效。联创光电以深厚的军工背景和产品实力,叠加超导与激光产业的技术引领优势,实现转型升级的蝶变,为接下来的起飞奠定坚实的基础,也让上市公司未来的跨越式发展值的期待。