作者:由曦

炸裂!18.63%!

这竟然是杭州银行前三季度的净利润增速。

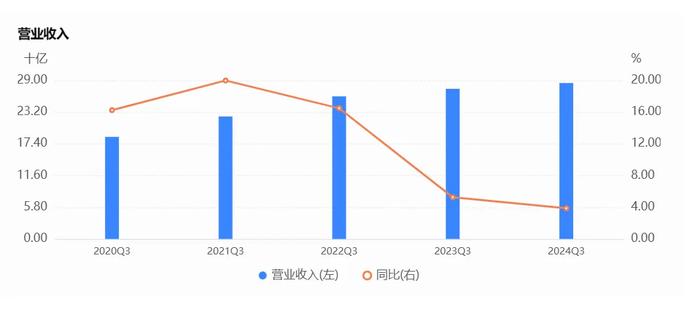

2024 年10月22日,杭州银行公布了2024年Q3财报。前三季度,杭州银行实现营业收入 284.94 亿元,较上年同期增长 3.87%;实现归属于公司股东净利润138.70 亿元,较上年同期增长 18.63%。也就在同日,该行公布了中期利润分配方案,拟每股派发现金股利人民币 0.37 元(含税),以目前的股价计算,派息率在2.5%左右。

我们知道,在经济增速下行时,银行普遍面临着息差收窄,有效信贷需求不足的问题,能够做到营收增长的银行已经是凤毛麟角,而营收利润同比双增就更加难了。

杭州银行的营业收入和归母净利润

数据来源:企业预警通

18.63%的增速,即便放到房地产泡沫期间也是很难做到的,杭州银行靠什么呢?

答案是,金融市场。

翻看杭州银行三季度利润表,在营业收入栏目中,2024年1-9月,杭州银行的“投资收益”为59.74亿元,而去年同期是46.71亿元,增加幅度达到惊人的27.89%。在其他项目变化都不大的情况下,金融市场部门获得的投资收益,成为了稳定杭州银行利润的定海神针。

对此,在杭州银行三季报有关“大资管板块”的介绍中,杭州银行还只是颇为“谦虚低调”的表示,投资业务密切关注市场动态,精准把握市场交易节奏,前三季度收益增长良好;保持交易活跃度。

我们知道,受益于十年期国债利率的不断下行,今年以来,债券市场迎来了一波长牛的行情,市场普遍预期的是,尽管十年期国债收益率上下浮动有波折,但是为了刺激经济,让实体经济维持低水平的融资利率,长牛行情依然会持续,一些金融市场业务出色的银行,已经抓住了这波机会。

像我们之前的文章《南京银行的启示》所说过的那样,金融市场发展到今天,一些专业能力较强的金融市场团队,能够在有效信贷资产不足的情况下,通过交易与投资,扛起了稳定银行利润的大旗。

因此只有对公、零售、金市均衡发展的银行,才能充满韧性,应对各种周期的波动,真正的做到穿越周期。