最近,好几个人向我安利水滴保这款重疾险,

说没有健康告知,“癌症也能投保”。

我看了一下,产品页面确实这样宣传的:

找条款时,看到很多蓝海系列的通稿。考虑到水滴的客群特点,我觉得该讲讲,免得大家买错了。

01

既往症不保的重疾险

水滴蓝海系列重疾险有两款,名字叫1号和2号,长这个样子:

蓝海1号由中华联合财险承保,2号由永安财险承保,都是一年期的重疾险。

保障还是蛮全的,除了重、中轻症,还有一套医疗报销和定额保障。

1号保额不高,重疾15万,中症6万,轻症3万;

2号重疾能达到30万(60岁以后续保只有15万),中症9万,轻症4.5万。

重疾首年投保可以赔2次,等待期90天,续保没有等待期。

保障还挺丰富的,最大特点是没有健康告知。

但是要看清楚:

既往症及其引起的并发症不赔。

什么是既往症呢?就是我们投保前已经知道或应该知道的病,产品还举了例子:

这个解释啊,问题还不少。

首先,既往症释义的第(4)点是无效的,今年2月银保监已经点名批评了。

这个条款是拿到法庭上也很难获得支持,什么叫“普通人的医学常识”?

然后举了例子,投保前的心律失常就会影响“心脏瓣膜手术”理赔,免责范围还挺大的。

在医学上证明两种疾病的关联关系可不容易,我觉得将来会有不少理赔纠纷的隐患。

对消费者来讲,蓝海系列重疾险总计保障193种指定疾病,既往症及其并发症不赔,保障上就打了不少折扣。

如果不是大病慢病,尽量还是选能核保的,

核保结论除了拒保、除外,还有标体、加费、延期呢,最好还是保全面了。

如果确实不能投保其它重疾险了,蓝海系列还是挺不错的。

除了新发病的定额赔偿,还有一堆医疗险保障,但要注意另一个问题。

02

一年期的重疾险

蓝海系列是由两家财产险公司出品的,是一年期的重疾险。

一年期重疾险要注意两个问题:一年期产品都不保证续保,续保时要经保险公司审核才行。

第一个:续保问题

如果产品停售了,就要重新投保新产品。

长期险不会有这个问题,签的就是保终身或保到70岁的长期合同。自然费率是指:

第二个:采用自然费率

保费交一年保一年,价格随着年龄涨,年龄越大保费越贵。

蓝海系列两款产品的保费:

50岁以前的价格都很低,但以后就越来越高了。

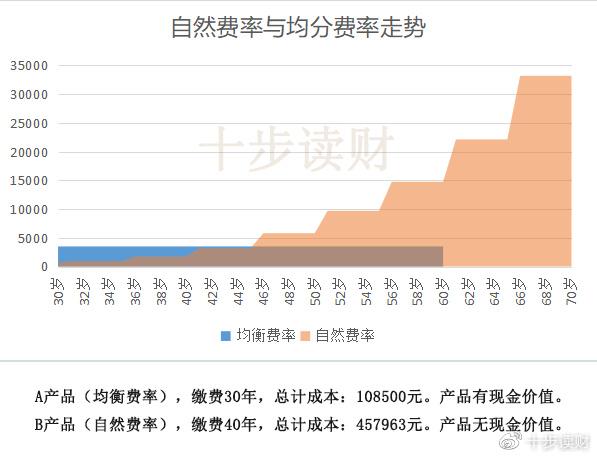

自然费率,对应的是长期险的“均衡费率”:

按保障时间打包计算总保费,然后分10年或30年均摊缴清。

均衡费率前几年比自然费率高,但后面就反过来了,而且总额固定。

自然费率则是保多久交多久,假如保到80岁,总保费会很高。

所以,蓝海系列不太适合长期持有。

03

总结一下吧

水滴蓝海系列,主打的是非标体人群,能让买不了重疾险的人有险可保,初心不错。

不过,投保时要注意两点:

- 既往症极其并发症不赔;

- 一年期产品,续保和高龄保费要注意。

如果身体问题不严重,尽量还是选择可以核保的长期重疾险,可以获得更多、更长久的保障。

如果买不了其它重疾险了,蓝海系列可以作为临时替补,两款产品更推荐蓝海2号,保额高一些。

希望可以帮到你。