基金为什么要抱团呢?原因可能有三:一是基金经理预期一致性,大家都看好一些资产,无意间造成了“抱团现象”。二是头部效应明显,资金都青睐行业龙头股。三是迫于业绩压力,基民普遍注重短期收益,所以要投资短期盈利能力好的资产,不然就会面临赎回压力。

但无论何种原因造成的抱团,抱团解散都是一片狼藉,大家一起“同甘”后,必定还要一起“共苦”,最后都要基民来买单。

我们通过统计基金的抱团率,抱团股、基金经理抱团率等数据来看一下市场总体的抱团状况,先看一下相关定义:

抱团股:取所有基金总持仓市值最高的100只股票定义为该期的“抱团股”。

基金抱团率:该季报期基金前十大重仓股中属于抱团股的总持仓市值占前十大股票总持仓市值的比率。

基金经理抱团率:首先对经理该季报期旗下基金进行规模加权,计算基金经理前十大重仓股。然后计算前十大重仓股中属于抱团股的总持仓市值占前十大股票总持仓市值的比率。

年平均抱团率:基金或基金经理该年份各季度的抱团率均值。

注:抱团股和基金抱团率每一季报期计算一次。使用该季报期全市场基金发布的前十大重仓股计算。抱团股包含港股,不包含美股中概股。

市场抱团总览

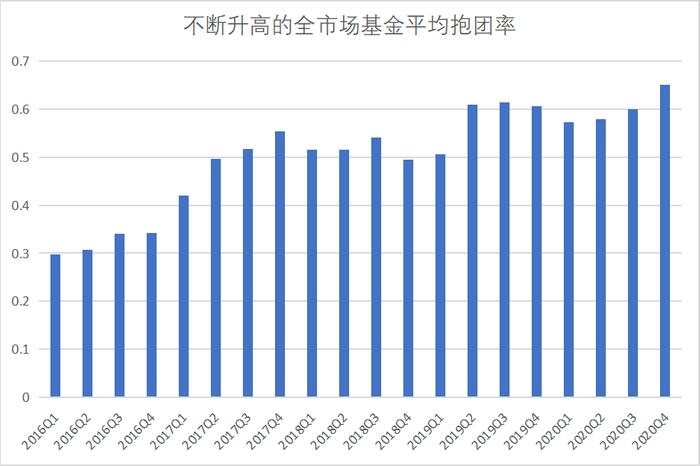

全市场不断增加的“抱团现象”

2016-2020年的整体抱团率的趋势不断升高:2016Q1平均抱团率仅为0.29,2020Q4平均抱团率达到了0.65。

注:Q1为代表一季度,Q2代表二季度,以此类推

抱团股的风格变迁

在2016-2020的五年中,抱团股的风格发生了很大的变迁:整体抱团趋势不断往消费、医药聚集。2016年甚至有3个抱团股(乐视、康得、华信)已经退市。

2016年Q1的100只抱团股如下,三只已退市:

2020年Q4的100只抱团股如下,标红的为港股:

持仓市值的增加

抱团股对应的持仓市值也在增加:2016年Q1的第一名抱团股(宋城演艺)基金持仓总市值为58亿,2020Q4的第一名抱团股(贵州茅台)基金持仓总市值为572亿。港股的崛起

在2016年完全没有港股进入基金重仓前100的抱团股列表。2017年开始有2只港股(腾讯控股、吉利汽车)进入抱团股,2018年有7只港股进入抱团股,之后随着沪港通的建立和许多优秀科技公司回港股上市,基金重仓港股已经非常常见。

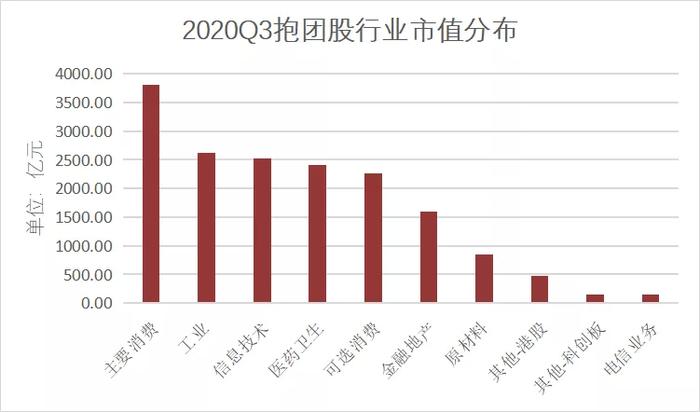

基金抱团股的行业分布

以2020年为例,分析抱团股的行业分布如下:主要消费、医药卫生、信息技术是抱团股中占最大头的行业,港股占比在不断提升。

基金表现

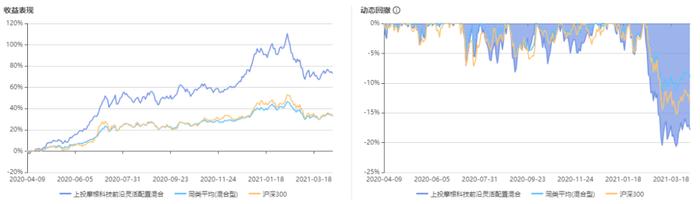

2021年3月的“抱团股崩盘”中基金的表现

高抱团率基金本轮跌幅巨大:华安新丝路主题股票年平均抱团率为1.00,近期最大回撤达到-28%。

上投摩根科技前沿灵活配置混合,年平均抱团率0.91,近期最大回撤达到-20%。

景顺长城新兴成长混合,年平均抱团率0.94,近期最大回撤达到-26%。

以上三只高抱团率明星基金,回撤均大于沪深300,甚至两周内回撤高于25%。

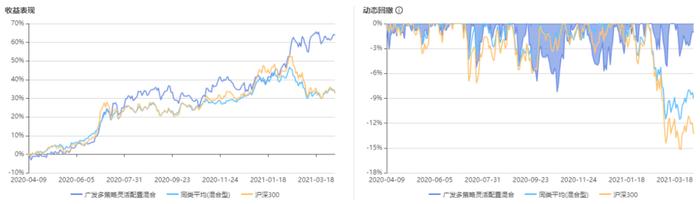

低抱团率基金本轮十分抗跌:

广发多策略灵活配置混合,年平均抱团率0,近期回撤远远好过同类平均和沪深300。我们之前写过其基金经理林英睿,感兴趣的可以看下我们公众号文章:逆向投资的践行者——林英睿

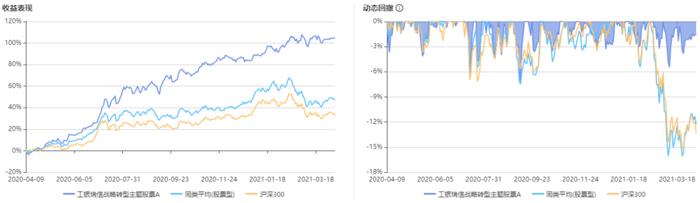

工银瑞信战略转型主题股票,年平均抱团率0.21

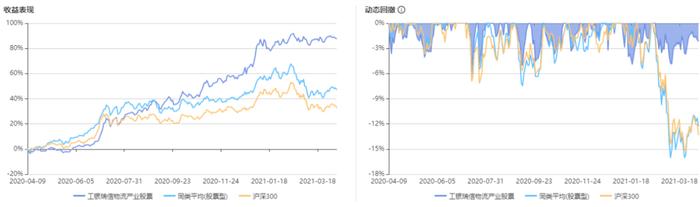

工银瑞信物流产业股票,年平均抱团率0.35

上述三只低抱团率基金跌幅都非常小,本轮下跌行情对其几乎没有影响。

写在最后

基金抱团现象一直都存在,不同时期的抱团风格会随着市场变化,抱团率较高的基金涨跌幅几乎同步,且短期内涨幅和跌幅都较大,抱团率较小的基金相对来讲波动小一些。之后我们会陆续发布其他基金抱团率专题分析,会涉及到高星级基金和明星基金经理的抱团数据分析,大家可以先关注起来。