新一轮牛市的开始并不总是意味着牛市能就此持续下去。周三公布(8月10日)的数据显示,美国7月份消费者价格指数(CPI)同比上涨8.5%,涨幅低于市场预计的8.7%,也低于6月份的9.1%;剔除波动较大的食品和能源价格的核心 CPI上涨5.9%,与6月份持平。通胀略有降温意味着美联储或许无需采取更激进的措施来对抗通胀,投资者认为美联储可能很快会放慢加息步伐。数据公布后,美股三大股指出现2%到3%的涨幅,美元指数下跌近100点,黄金和原油等大宗商品在美元下跌影响下反弹。 从CME的美联储观察(FedWatch)来看,对美联储下次会议加息75个基点的市场隐含波动率已从CPI发布前的近70%大幅下降至25%。嘉盛集团指出,从现在到美联储下次会议召开,中间还将迎来一份非农就业与CPI报告,但过去一周强劲就业增长叠加下降的通胀,足以让鲍威尔及其同事松口气。嘉盛集团认为,如果接下来几周“通胀见顶”主题升温,周三揭晓的通胀数据或构成年内迄今市场趋势的重大转折点。

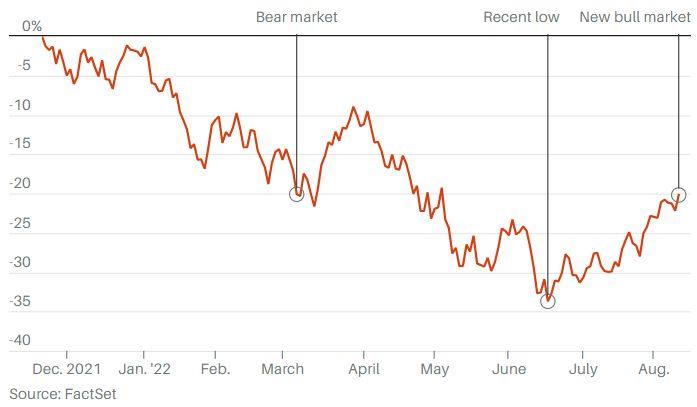

风险偏好回升,纳指进入技术性新牛市

截至周三,道指和标普500指数都较6月中旬低点上涨了10%以上,值得注意的是,纳指已从6月中旬低点回升21%,进入技术性新牛市。 Commonwealth Financial Network投资管理负责人布莱恩·普莱斯(Brian Price)说:“CPI涨幅低于预期推动风险资产大幅上涨,通胀似乎已经见顶,今年下半年应该会继续下降,这给市场情绪带来了提振。”今年上半年大部分时间里纳指一直落后于其他两个指数,但在过去几周强劲反弹后,周三纳指率先进入新的牛市。道琼斯市场数据(Dow Jones Market Data)将牛市的起点定义为较近期低点上涨20%。 纳指的反弹只是投资者风险偏好回升的诸多迹象之一。强劲的公司财报和向好的经济数据点燃了投资者对于衰退仍远未到来的希望,从成长股到高收益债券等一系列高风险资产都在上涨。 自6月中旬以来,标普500指数中表现最好的股票多为科技股和非必需消费品股,如Etsy (ETSY)、亚马逊(AMZN)、特斯拉(TSLA)、福特汽车(F)和PayPal (PYPL)等,这类股票在2022年上半年跌幅最大。

但《巴伦周刊》认为,投资者还没有脱离险境,因为纳指的反弹没有看上去那么显著。由于该指数是在一个低得多的基础上上涨的,即便涨幅达到20%也无法回到去年11月创下的高点附近,目前仍比这一水平低20%。从历史上看,新一轮牛市的开始并不总是意味着牛市能就此持续下去。举例来说,2000年至2002年间,纳指曾多次上涨超过20%,但几个月后又出现了幅度更大的下跌,直到2002年10月该指数才进入持续数年的牛市。2008-2009年金融危机期间也出现了类似的情况。从2008年11月到2009年1月,纳指数上涨了25%,但从2009年1月到3月下跌了23%,然后才触及危机期间的最低点。这次牛市有可能是另一次短暂的反弹。 纳指的波动性通常比其他指数更大。自1971年以来,纳指经历了19次牛市和18次熊市,更受投资者关注的标普500指数同期经历了8次牛市和9次熊市。 不过,如果科技股近期的势头能持续下去,这可能表明投资者对美联储在控制通胀的同时避免经济陷入衰退的能力越来越有信心。

关于加息50还是75个基点的争论还将继续

在经历了数月的大幅上涨后,随着能源价格下跌,7月份消费者价格保持稳定,表明美联储遏制通胀、为整体经济降温的努力正在发挥作用。7月份通胀降温很大程度上是因为汽油价格的下降,当月汽油价格下降了7.7%。包括机票、二手车和二手卡车以及服装等其他商品的价格也大幅下降。波动较大因受到俄乌冲突影响的食品价格环比上涨了1.1%,过去一年上涨了10.9%,这是1979年5月以来的最大年涨幅。尽管如此,剔除食品和能源价格的核心CPI的下降速度仍超出预期,涨幅是四个月以来最小的。7月份核心CPI环比上涨0.3%,低于上月的0.7%,也低于市场普遍预期的0.5%。核心CPI同比上涨5.9%,与6月份涨幅持平。 美银(Bank of America)经济学家指出,核心CPI减速是“真正的惊喜”,对美联储来说是最好的消息,因为这说明整个经济中各个领域的通胀压力正在缓解。数据发布之前,纽约联邦储备银行发布的一项备受关注的调查显示,消费者的长期通胀预期大幅下降,即美国家庭预计目前的物价上涨不会长期持续。 这两个数据都表明通胀可能已经达到或接近峰值,但经济学家们警告称,虽然这可能会暂时减轻美联储的一些压力,但要让通胀率回落到美联储设定的2%的目标水平还需要很长时间,尤其是在劳动力和住房成本持续上涨的情况下。 7月份住房成本环比上涨0.5%,同比上涨5.7%,受工资上涨推动的服务成本环比上涨0.4%,同比上涨5.5%。这两个指标的涨势可能具有粘性,即不太可能随着其他领域价格下降而回落,这也将为通胀保持高位的一个因素,美联储将不得不采取积极措施来消除这个因素。 《巴伦周刊》认为,在下行趋势变得更加清晰之前,美联储不太可能放弃其激进的货币紧缩路线。 美联储官员查尔斯·埃文斯(Charles Evans)在CPI数据公布后表示,今天的通胀数据是首个积极的报告,但今明两年仍有必要继续加息,预计联邦基金利率最高达到4%左右。嘉盛集团认为,虽然9月再加息75个基点的几率已明显降低,但有关加息50还是75个基点的争论显然将继续,而美联储也乐见这种争论延续到新的CPI与就业报告揭晓,目前距离FOMC 9月21日会议的召开还有充裕的时间。 中金公司发布研报指出,总体上,虽然通胀有所放缓,但从分项数据中很难得到通胀风险解除的有力证据,另外由于劳动力市场依旧强劲,未来通胀回落的速度或不会很快。这次疫情后消费者通胀预期抬升,再加上疫情影响推高自然失业率,菲利普斯曲线重新陡峭化,在这种情况下,要重视劳动力市场对通胀的前瞻指向作用。 中金认为,总而言之,想要通胀放缓可能需要看到劳动力市场进一步走弱,在就业仍然很强的背景下,勿因单月降幅而低估通胀韧性。 景顺亚太区(日本除外)全球市场策略师赵耀庭在谈到接下来市场走势时表示,在未来数月出现更具决定性的通胀及就业数据之前,美股市场可能保持区间波动。文 |《巴伦周刊》中文版撰稿人 郭力群编辑 | 彭韧版权声明:《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)